Na początku bieżącego miesiąca podkreślałem kluczowe ryzyka, jakie może napotkać dolar australijski w ostatnim kwartale roku. Wśród nich można było znaleźć między innymi wciąż bardzo gołębią postawę ze strony Rezerwy Banku Australii, która najpewniej nie ulegnie zmianie po dzisiejszych danych inflacyjnych. Pozostająca wciąż poniżej celu RBA dynamika cen osłabia dolara australijskiego, gdyż redukuje szanse na rychłą podwyżkę stóp procentowych.

Główny odczyt inflacji za trzeci kwartał w Australii pokazał wartość na poziomie 1,8% r/r, podczas gdy konsensus sugerował wzrost z 1,9% r/r do 2% r/r. Takie same wartości pokazały również dwa mierniki inflacji bazowej (obciętej średniej oraz ważonej mediany), gdzie również zanotowaliśmy spadki z pułapu 2% r/r. Dodajmy, że celem banku Australii jest utrzymywanie wskaźnika CPI między 2 a 3%. Tak słabe dane zdecydowanie odciągają w czasie podwyżkę stóp procentowych, co naturalnie przekłada się na osłabienie dolara australijskiego na szerokim rynku.

Twardy orzech do zgryzienia dla BoE. Co dalej z GBP?

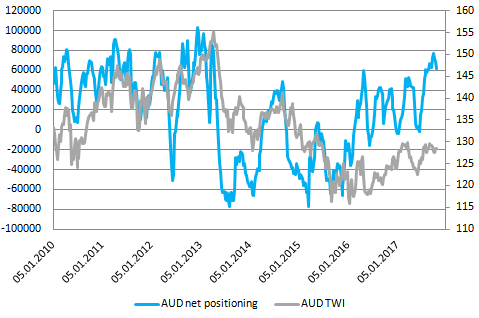

Przed kilka tygodniami wskazywałem, że kiepsko wygląda także perspektywa odnośnie do wydatków konsumpcyjnych oraz dynamiki płac. Ta druga swoją ospałością z pewnością nie będzie pomagać w najbliższym czasie dynamice cen, a to wystarczający argument dla RBA do pozostawienia stóp procentowych na niskim poziomie przez dłuższy czas. Od czasu ostatniej analizy sytuacja na rynku rudy żelaza nie uległa większej zmianie sugerując wciąż spore przewartościowanie AUD. Z kolei pozycjonowanie zarówno na AUD jak i USD także niewiele się zmieniło (lekki spadek pozycji długiej netto na dolarze australijskim) implikując w dalszym ciągu potencjał spadkowy na rynku AUDUSD. Dodajmy również, że sytuacja pod kątem płac zdaje się poprawiać w USA, czego nie można powiedzieć o Australii, to w konsekwencji może zakończyć się zwiększeniem dywergencji w oczekiwanych kursach polityki monetarnej.

Na koniec wspomnieć trzeba, że w Chinach nieprzerwanie trwa kongres Komunistycznej Partii, którego koniec może stanowić potencjalny argument za korektą na rynku akcji, surowców, co mogłoby ciążyć również AUD. Reasumując, aktualnie największymi bolączkami notowań AUD są niskie ceny rudy żelaza, wysokie pozycjonowanie, kiepska dynamika sprzedaży detalicznej będąca reperkusją ospałego tempa wzrostu płac oraz potencjał wzrostowy (w krótkim okresie) na rynku amerykańskiego dolara. Układanka zaczęłaby sprzyjać AUD, jeśli tempo wzrostu płac ruszy z miejsca, do czego niewątpliwie są pewne przesłanki, gdyż stopa bezrobocia znajduje się na niższych poziomach niż przed kilkoma laty, niemniej wciąż daleko nam do pułapów widzianych tuż przed globalnym kryzysem finansowym. Tak więc może to sugerować, że na rynku pracy mamy w dalszym ciągu pewien zastój, który jeśli zostanie zaabsorbowany może skutkować wzrostem dynamiki płac.

Jak mocno może jeszcze zdrożeć ropa naftowa?

W tym miejscu trzeba jednak dodać, że przedsiębiorstwa będą zainteresowane zwiększaniem zatrudnienia do momentu, kiedy iloczyn płacy nominalnej oraz ilość dodatkowego personelu będzie mniejszy aniżeli iloczyn ceny sprzedawanego produktu i przyrostu zysku spowodowany zatrudnieniem dodatkowej jednostki pracy. Pamiętać trzeba również, że funkcja krańcowego produktu pracy ma nachylenie ujemne co oznacza, że z każdą zatrudnioną, nową osobą przyrost wydajności pracy będzie rósł wolniej. Tak więc widać wyraźnie, że produktywność siły roboczej i jej koszt (płace) jest ściśle powiązany z popytem na pracę, a w konsekwencji z inflacją.

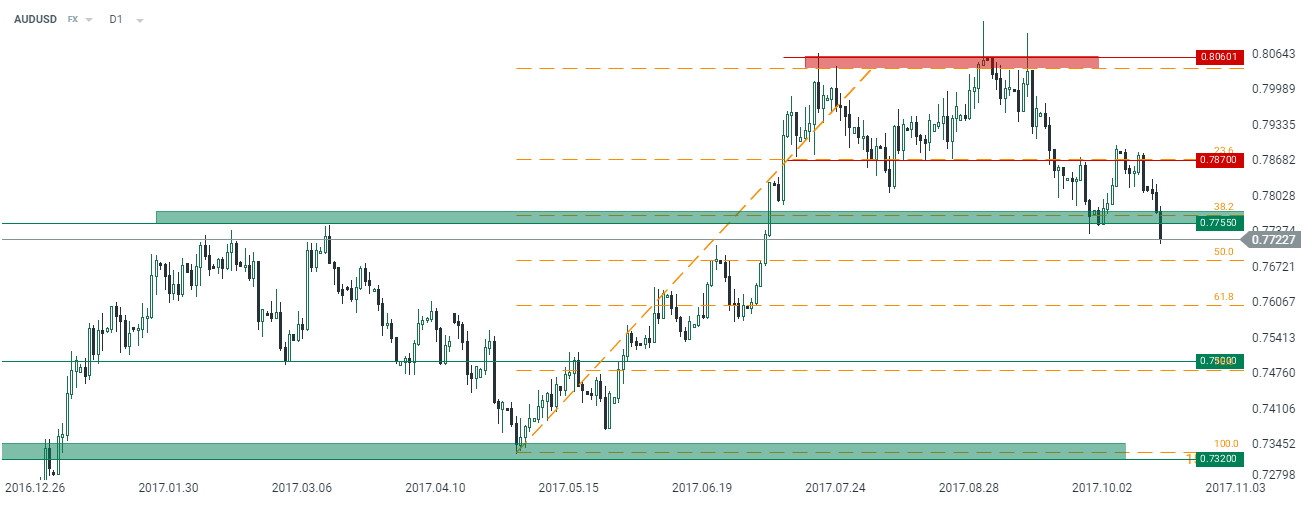

Od strony technicznej w zasadzie sytuacja idealnie wpisuje się w to, o czym pisałem na początku października. Zatem trwałe przełamanie poziomu wsparcia w rejonie 0,7755 sugerowałoby otworzenie drogi w kierunku 0,75 lub nawet niżej w pobliże 0,7320. Z kolei krótkoterminowymi poziomami oporu powinny być przełamana strefa popytowa wraz z poziomem 0,7870.