Epidemia chińskiego wirusa w ostatnich kilku tygodniach istotnie nasiliła się, co doprowadziło do potężnej przeceny na rynku akcji i szalonych wzrostów na rynku papierów dłużnych. W konsekwencji tak drastycznych ruchów jasnym było, że prędzej czy później pewne kroki muszą zostać podjęte zarówno przez politykę fiskalną jak i pieniężną. Jak to jednak zwykle bywało w ostatnich latach, to polityka pieniężna wydaje się zdecydowanie szybsza i prostsza w implementacji, stąd to banki centralne a nie rządy zaczęły globalną batalię ze skutkami koronawirusa. W niniejszej analizie odnoszę się do trzech punktów takich jak ostatnie doniesienia ws. wirusa z różnych państw, decyzji banków centralnych (w tym przede wszystkim Fed), a także wczorajszego posiedzenia Rady Polityki Pieniężnej.

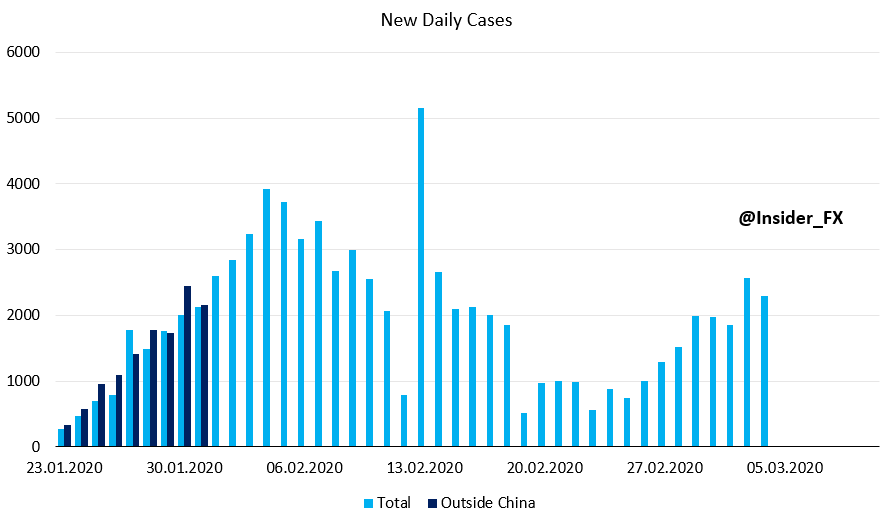

Od ostatniej analizy na temat koronawirusa minął miesiąc. Na początku lutego wskazywałem, że najgorsze może być za nami, niemniej nadmieniałem, iż “kluczem do podtrzymania takiego schematu jest dalszy spadek tempa nowych zakażeń, obniżenie się tempa wzrostu liczby zgonów oraz być może pojawienie się szczepionki w ciągu kolejnych tygodni.” Niestety żadne z tych zdarzeń nie miało miejsca. Przeciwnie, epidemia zaczęło rozprzestrzeniać się po innych krajach, a najbardziej dotknięte w ostatnich dniach były najprawdopodobniej Iran oraz Włochy. Pojawianie się kolejnych ognisk zarażenia było sygnałem, iż wpływ tego zjawiska na globalną gospodarkę będzie znacznie większy. Widać to chociażby po pierwszych danych z Chin czy indeksach PMI z różnych krajów.

W tym miejscu chciałbym przywołać moją ostatnią wypowiedź, iż epidemia wirusa jest efektem zakłócającym stronę podażową, stąd sugerowałem, że działania ze strony polityki pieniężnej mogą zdać się na niewiele. Argumentem dla takiej tezy jest chociażby wczorajszy odczyt chińskiego indeksu PMI (Caixin) dla usług, który w lutym tąpnął do 26,5 punktu. Ankietowane firmy raportowały zarówno niższe ceny wejściowe, z powodu gwałtownego spadku zdolności produkcyjnych w wyniku ograniczenia swobodnego ruchu, jak i spadek cen wyjściowych (usług) w celu konkurowania o nowe zamówienia. Z kolei w przypadku sektora przemysłowego możemy mówić o znacznym spadku ceny półproduktów, czego odzwierciedleniem są ceny surowców. Wszystkie te czynniki sugerują dezinflacyjny charakter skutków wirusa, przynajmniej na próbie chińskiej gospodarki.

Wczoraj pojawiły się również nowe informacje, jakoby chiński wirus mutował. Bardziej agresywna forma koronawirusa miała przeważać we wczesnych stadiach wybuchu epidemii w Wuhan, niemniej od tego czasu częstość pojawiania się tego rodzaju mutacji osłabła, przynajmniej na takie rezultaty wskazują wyniki badań chińskich naukowców. Paradoksalnie może to być korzystna informacja pokazująca, że Chińczycy zdołali zdusić groźniejszą formę wirusa w zarodku. Z drugiej strony wskazano, że wyniki powyższych badań zostały uzyskane na bardzo małej próbie, stąd dalsze kroki w tym kierunku są konieczne. Z kolei zdecydowanie bardziej optymistyczne informacje nadchodzą z Korei Południowej, gdzie przeprowadzono do tej pory największą liczbę testów na koronawirusa (ponad 100 tys.). Analiza tamtejszych przypadków udowadnia, że śmiertelność pozostaje bardzo niska (0,6%), przy czym nie stwierdzono takich przypadków u osób poniżej 30 roku, zaś u osób poniżej 50 roku życia liczba przypadków śmiertelnych była marginalna. Współczynnik ten rośnie dopiero bardziej zdecydowanie (w rejon 5-6%) w przypadku osób po 70 roku życia. Z punktu widzenia ekonomicznego wydaje się, że kluczową informacją w próbie oszacowania skutków wirusa będzie tempo wzrostu nowych przypadków poza Chinami. Jeśli schemat ten powtórzy się, wówczas będą prawdopodobnie pojawiać się coraz to liczniejsze próby ekstrapolowania zjawiska do tempa osiąganego w Chinach. W przeciwnym scenariuszu prawdopodobna jest kolejna fala paniki na rynkach finansowych, co prawdopodobnie nie obędzie się bez odzewu władz monetarnych i fiskalnych.

Kilka istotnych sygnałów z polskiego rynku kredytowego

Jeśli chodzi o skoordynowane działania ze strony banków centralnych to takie kroki zapoczątkowała wczoraj australijska Rezerwa Federalna, które zredukowała główną stopę procentową o 25pb (Australia jest wyjątkowo mocno eksponowano na chińską gospodarkę). Następnie na mocny krok zdecydował się amerykański Fed, który poza regularnym posiedzeniem ściął stopę funduszy federalnych o 50pb, choć pewien ruch był już sygnalizowany w piątkowe popołudnie przez tę samą instytucję. W ślad za Fed poszły inne banki centralne, w tym między innymi w Kanadzie (BoC), gdzie wczoraj zobaczyliśmy redukcję stóp także o 50pb. Te dwa banki centralne – USA i Kanada – prowadzą zazwyczaj bardzo podobną politykę pieniężną, stąd środowa decyzja BoC nie była specjalnym zaskoczeniem dla rynku (w dużej mierze ruch ten był wyceniany). Ponadto warto wskazać, że obydwa banki wystosowały niemalże identyczny komunikat sugerujący, że choć ogólna sytuacja gospodarcza wygląda dobrze, to epidemia wirusa zdecydowanie zwiększa ryzyka w dół. Podczas konferencji prasowej po nadzwyczajnym posiedzeniu Fed Jerome Powell nie zamykał furtki do kolejnych obniżek czy innych działań polityki pieniężnej. Wyceny rynku stopy procentowej w USA (nie tylko tamże) były tak wygórowane, że wczorajsza obniżka nie upuściła zbyt wiele ciśnienia, a rynek oczekuje kolejnego ruchu o 25pb w dół na marcowym (regularnym) posiedzeniu. Co więcej, w horyzoncie roku kontrakty na stopę funduszy federalnych implikują kolejne trzy obniżki o 25pb.

Otwartym pytaniem pozostaje to, czy taki ruch ze strony Fed był konieczny w obliczu podażowego problemu w postaci epidemii wirusa. Z jednej strony ruch ten może zapobiec potencjalnym problemom płynnościowym wśród wielu firm, z drugiej strony na szali stawiamy stabilność makroekonomiczną i konieczność (ewentualność) odwrócenia gwałtownych obniżek stóp za pewien czas, kiedy sytuacja stanie się bardziej opanowana. W mojej opinii kwestia płynności mogła być rozwiązana w inny sposób, jak choćby przez uruchomienie linii kredytowych (takie plany ma EBC), zaś ruch Fed był podyktowany w dużej mierze przez zachowanie rynku finansowego. W takim przypadku Fed miałby do dyspozycji bardziej elastyczny instrument, który później można wycofać w znacznie mniej bolesny sposób.

W tym miejscu warto również zauważyć, że do tej pory sytuacja na amerykańskim rynku międzybankowym była unormowana po zeszłorocznych perturbacjach, pomimo regularnie wyższemu popytowi podczas terminowych (2-tygodniowych) aukcji repo. Zauważmy, że aukcje jednodniowe (overnight) nie cieszyły się tak dużym zainteresowaniem w przeciwieństwie do aukcji terminowych. Niemniej proceder ten uwypuklił się dopiero w lutym, kiedy to stopa od nadwyżki rezerw (IOER) została podniesiona o 5pb do poziomu 1,6%. Wówczas średnioważona stopa pożyczek w ramach repo (pod zostaw obligacji skarbowych) stała się niższa, aniżeli stopa IOER, co generowało możliwość arbitrażu. W efekcie tego kolejne terminowe aukcje repo cieszyły się popytem przewyższającym ofertę nowojorskiego Fed. Wczoraj z kolei sytuacja zmieniła się jeszcze mocniej, kiedy to zarówno stopa repo pod zastaw obligacji skarbowych jak i obligacji zabezpieczonych hipotekami (MBS) mocno spadły (po części prawdopodobnie w oczekiwaniu na decyzję Fed), co implikowało jeszcze wyższy zysk w opozycji do niezmienionej stopy IOER. Oczywiście wszystko zmieniło się po obniżce stóp o 50pb, która zepchnęła stopę IOER do 1,1%. Mechanizm tylko obrazuje skąd pojawiało się nadmierne zainteresowanie rezerwami oferowanymi przez nowojorski Fed w minionym miesiącu (sytuacja nie miała miejsca w styczniu, kiedy stopa IOER była niższa w porównaniu do stóp repo).

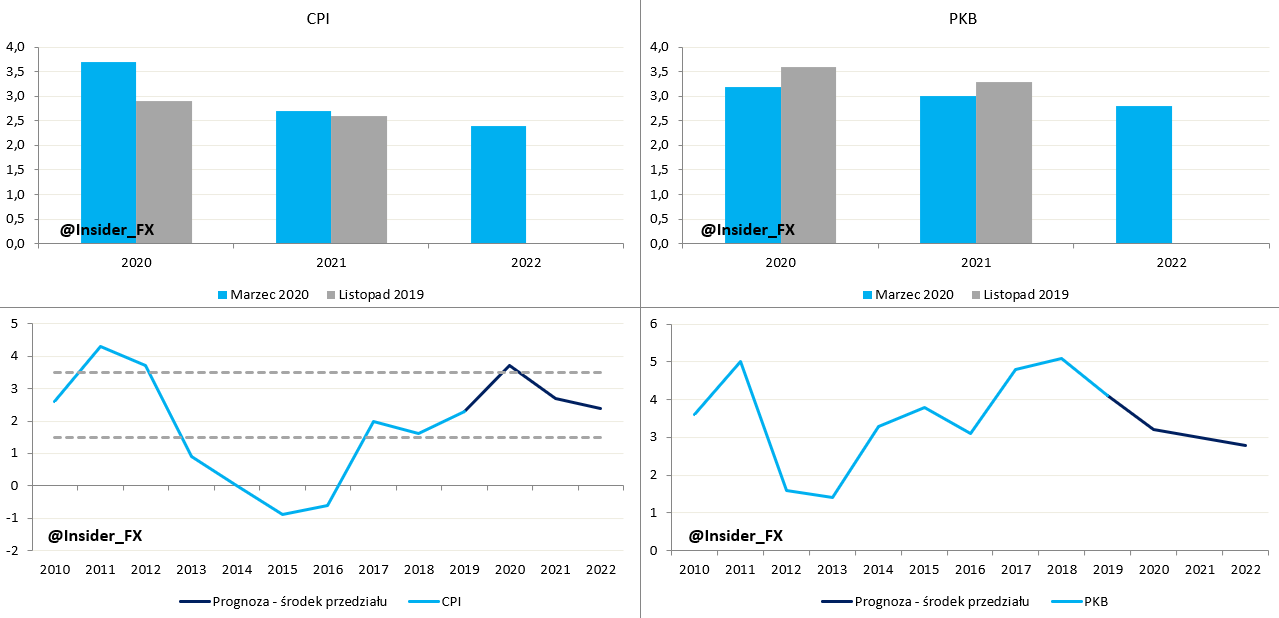

Wreszcie w całej układance jest polska Rada Polityki Pieniężnej, która nie zmieniła stóp procentowych na wczorajszym posiedzeniu pomimo agresywnej wyceny rynku w takim kierunku. Na wstępie trzeba podkreślić, że prezes Glapiński zdecydowanie nie odbiegał od swojej poprzedniej linii merytorycznej pomimo działań innych banków centralnych. Z drugiej strony RPP była w dość niezręcznej sytuacji podwyższonej inflacji i ryzyka ze strony epidemii wirusa. Nowe projekcje makroekonomiczne (biorące pod uwagę informacje na dzień 18 lutego) były zgodne z moimi oczekiwaniami, tj. obniżona cała ścieżka dla PKB oraz podwyższony punkt startowy dla ścieżki CPI.

Warto jednak mieć świadomość, że data sporządzenia projekcji nie brała pod uwagę pojawienia się epidemii koronawirusa we Włoszech i potencjalnych skutków dla polskiej gospodarki. Stąd można przypuszczać, że bilans ryzyk przechylony jest w dół (kolejna projekcja zostanie zaprezentowana w lipcu). Bez większej niespodzianki, w horyzoncie prognozy DAE oczekuje spadku inflacji w kierunku celu inflacyjnego, co jest zgodne z domykaniem luki popytowej w wyniku silniejszego schłodzenia aktywności gospodarczej. Wynik badania wpływu luki popytowej na procesy inflacyjne w polskich warunkach przedstawiałem na początku roku, stąd taki wynik projekcji nie powinien dziwić. Doprecyzujmy, że prognoza PKB na 2020 została zredukowana do 3,2% z 3,6% w listopadzie, zaś prognoza CPI podniesiona do 3,7% z 2,9%.

Krajobraz polskich inwestycji w kolejnych kwartałach

Jeśli chodzi o kwestie związane z potencjalnymi ruchami na stopach wciąż bardziej realne są ich obniżki niż podwyżki, taką opinię podziela prezes Glapiński, ale i inni członkowie RPP. Prezes NBP niespecjalnie przejął się również nadmiernymi oczekiwaniami rynku co do cięć stóp procentowych w kolejnych kwartałach (wciąż niemalże 3 obniżki wycenione w horyzoncie 1,5 roku), co jednak nie jest szczególnie szokujące, gdyż RPP rzadko ulegała naciskowi rynku. W kontekście inflacji komunikat RPP pozostał wciąż bardzo gołębi sygnalizując, że ostatnie przyspieszenie dynamiki wzrostu cen ma charakter głównie podażowy i wywołane jest przez czynniki egzogeniczne. Stąd, biorąc pod uwagę niższe prognozy PKB, oczekiwania co do wygasania presji inflacyjnych w kolejnych kwartałach. Według prezesa Glapińskiego oraz członkini Ancyparowicz najbardziej prawdopodobnym scenariuszem jest dalsza stabilizacja stóp, a ewentualne obniżka mogłaby mieć miejsce w przypadku zdecydowanego schłodzenia inwestycji oraz wzrostu PKB – prawdopodobnie dopiero poniżej 2,5%), o takim scenariuszu pisałem przy okazji ostatniego komentarza dot. PKB za czwarty kwartał. Na koniec prezes podkreślił, że odpowiedź polityki monetarnej na podażowy czynnik w postaci wirusa niewiele dałaby, stąd w przypadku zdecydowanego pogorszenia bilansu ryzyk dla polskiej gospodarki bardziej prawdopodobny jest impuls fiskalny. Konkludując, choć na obecnym etapie nie możemy wykluczyć cięć stóp procentowych to wydaje się, że ewentualne działania RPP raczej ograniczałyby się do zapewnienia płynności firmom, które napotkałyby takowe kłopoty. Tym samym wydaje się, że bieżąca wycena rynku stopy procentowej zaszła zbyt daleko, a w kolejnych tygodniach możliwe będzie skorygowanie tego przereagowania.