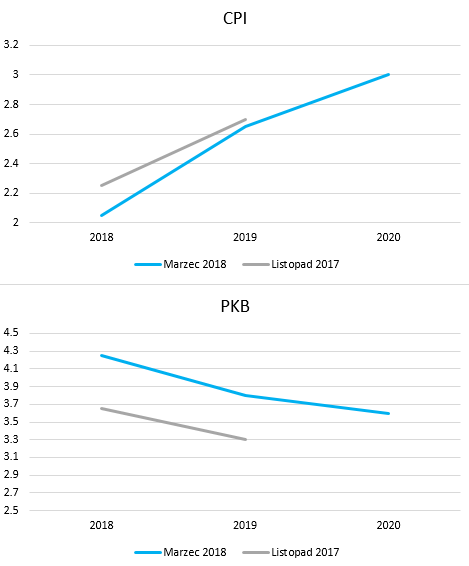

To, że Radzie Polityki Pieniężnej brakowało jastrzębiej retoryki w ostatnich miesiącach nie jest żadnym zaskoczeniem, niemniej jednak dzisiejsza konferencja stanowi gwóźdź do trumny jastrzębi. W ocenie prezesa Glapińskiego do podwyżki stóp procentowych może nie dojść nawet do końca 2020 roku, przynajmniej opierając się na wynikach modelu ekonometrycznego NECMOD, gdzie próżno szukać trwałego wzrostu inflacji powyżej górnego przedziału wahań akceptowalnego przez RPP. Jednocześnie wzrost gospodarczy ma zdecydowanie przyspieszyć w stosunku do listopadowych prognoz. Czy taka sytuacja jest w ogóle możliwa?

Wzrost gospodarczy w Polsce pozostaje na solidnym poziomie, sterowany przez konsumpcję prywatną oraz najpewniej w kolejnych kwartałach przez inwestycje (niewiadomą pozostaje póki co udział inwestycji prywatnych w odbiciu w czwartym kwartale). Sytuacja na rynku pracy jest coraz lepsza, naturalnie z punktu widzenia pracownika, zaś nastroje konsumentów i firm znajdują się na rekordowo wysokich poziomach. Teoria ekonomii zdaje się sugerować, że są to wręcz idealnie warunki do “wyhodowania” inflacji, niemniej pomimo tego w dalszym ciągu jej nie ma, a przynajmniej w takim stopniu, który gwarantowałby wzrost stóp procentowych. W tym świetle zaktualizowane prognozy ze strony Departamentu Analiz Ekonomicznych NBP wydają się wręcz życzeniowe tj. utrzymanie solidnego tempa wzrostu gospodarczego z jednoczesnym osłabieniem presji inflacyjnej. Czy w ogóle jest to realne, czy może cel inflacyjny znajduje się za wysoko biorąc pod uwagę obniżenie się neutralnej stopy procentowej w następstwie ostatniego kryzysu?

Cóż, jeśli rzeczywiście taki scenariusz zrealizowałby się, wówczas moglibyśmy mówić o prawdziwym cudzie (bogacenie się społeczeństwa, kapitalna sytuacja budżetowa oraz brak nomen omen złowrogiej inflacji). Co więcej, zmieniająca się właśnie struktura wzrostu PKB w Polsce paradoksalnie również może skłaniać RPP do nie podejmowania jakichkolwiek działań w kolejnych kwartałach. Mianowicie, rosnący udział inwestycji we wzroście najpewniej zdejmie presję z konsumpcji, przy jednoczesnej kontynuacji odbicia produktywności. W takich warunkach RPP może tolerować wyższe dynamiki wynagrodzeń, gdyż przedsiębiorstwa miałby przestrzeń do ich dokonywania (większe zarobki wynikające z poprawy produktywności). Wszystko to wskazuje, że w takich warunkach słowa prezesa Glapińskiego, iż podwyżek możemy nie ujrzeć nawet do końca 2020 roku (pogląd oparty wyłącznie na aktualnych prognozach CPI, które naturalnie mogą ulec zmianie) wydaje się coraz bardziej realistyczny.

Inwestycje, inflacja i wpływ PPK na polską gospodarkę

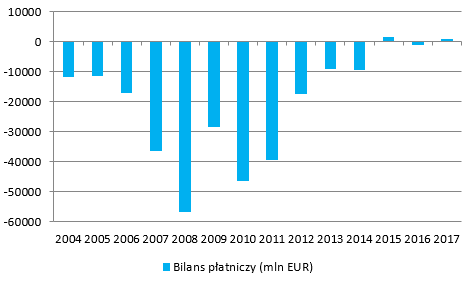

Już teraz prezes mówi wprost, że jakiekolwiek podwyżki mogłoby mieć miejsce pod koniec 2019. Można więc zakładać, że o ile obecne szacunki się sprawdzą podwyżki nie ujrzymy również i w przyszłym roku. Jak słusznie zauważył, w polskiej gospodarce brak nierównowag, które mogłyby sugerować przegrzanie. Najlepszym przykładem może być niemalże idealny bilans na rachunku obrotów bieżących, czy też w całym bilansie płatniczym jaki odnotowaliśmy w 2017 roku. W tym świetle trudno się nie zgodzić z prezesem Glapińskim. Pozostaje jednak pytanie, jeśli nie teraz to kiedy? Cóż, być może najlepszy okres do podnoszenia stóp właśnie przemija (trzeba brać pod uwagę opóźnienia wynikające z transmisji polityki monetarnej do realnej gospodarki) i tym samym za kilka kwartałów, kiedy europejska zwolni, nie jest wykluczone pojawienie się wniosków za obniżkami kosztu pieniądza. W przeciwieństwie do innych banków centralnych NBP zdaje się mieć wciąż relatywnie dużą poduszkę bezpieczeństwa. Warto również dodać, że paradoksalnie zacieśnianie monetarne już trwa od pewnego czasu, nie tylko z racji aprecjacji PLN, ale i również z uwagi na coraz bardziej restrykcyjne wymogi kapitałowe.

Jeśli chodzi o odniesienie się do kursu walutowego, to oczywiście nie padły jasne stwierdzenia, lecz RPP nie oczekuje większej zmienności na PLN. Prezes podkreślał również, że ostatnia aprecjacja złotego w istotny sposób przełożyła się na zacieśnienie polityki pieniężnej (szczegóły w tej kwestii powinniśmy poznać podczas prezentacji raportu o inflacji w najbliższy poniedziałek). Można również przypuszczać, że większa deprecjacja złotego jest mało prawdopodobna z uwagi na pozytywny sentyment wobec polskiej i europejskiej gospodarki.

Dwa długoterminowe ryzyka dla notowań USD

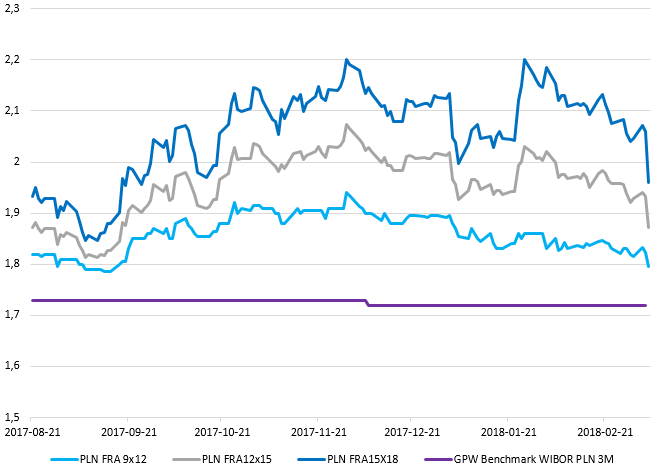

Tym samym nie uważam, że kontynuacja gołębiego stanowiska RPP będzie stanowić istotny, długoterminowy czynnik za osłabieniem się PLN, niemniej krótkoterminowe korekty mogą się pojawiać, biorąc pod uwagę jeszcze niedawną wiarę rynku w podwyżki stóp procentowych. Lekka wyprzedaż PLN pojawiła się niemalże natychmiast, krótkie stopy procentowe również zanurkowały wymazując większość szans na ujrzenie podwyżek stóp w najbliższych miesiącach. Obecnie na podstawie rynku FRA można stwierdzić, że do końca 2018 roku wyceniona jest podwyżka o 7 punktów bazowych, co i tak jest dość sporą wartością biorąc pod uwagę dzisiejszą retorykę RPP, uzasadniając możliwe cofnięcie na złotym w najbliższych dniach.

Reasumując, kondycja polskiej gospodarki, choć wciąż bardzo solidna, nie zdaje się na ten moment oferować powodów dla RPP do podwyżek stóp procentowych. Co więcej, zmieniająca się struktura wzrostu gospodarczego w połączeniu z ospałą dynamiką inflacji bazowej zdają się być czynnikami przemawiającymi za odsuwaniem w czasie pierwszej podwyżki stóp na koniec przyszłego roku, o ile dynamika wzrostu produktywności będzie dorównywać tejże widocznej w płacach (wzrost inwestycji prywatnych może sugerować takie zachowanie). Jeśli chodzi o polską walutę to wciąż uważam, że w dłuższym okresie pozostanie ona pod wpływem czynników egzogenicznych, jak choćby antycypowana deprecjacja amerykańskiego dolara. Zakładając spadek wartości kursu dolara oraz utrzymanie się solidnego tempa wzrostu gospodarczego w najbliższych kwartałach (czynnik wspierający waluty rynków wschodzących) można prognozować dalsze spadki na parze USDPLN oraz większą stabilizację w przypadku EURPLN.