Polityka największych banków centralnych uległa w ostatnim czasie istotnej zmianie. Jeszcze pół roku temu zastanawialiśmy się jak długo Fed będzie podnosił stopy oraz kiedy Europejski Bank Centralny wreszcie pociągnie za spust. Niemniej jednak, fatalna końcówka roku w wykonaniu europejskiego przemysłu i kilka globalnych aspektów, jak choćby osłabienie aktywności handlowej, mocno zredukowały te oczekiwania. Na początku drugiego kwartału rynek wycenia obniżki stóp w Stanach Zjednoczonych oraz brak jakichkolwiek podwyżek w strefie euro co najmniej w horyzoncie kolejnego roku. Co to wszystko oznacza dla rynku europejskiej waluty?

Dzisiejsza analiza stanowi poniekąd kontynuację zeszłotygodniowego wątku dotyczącego potencjalnego ożywienia koniunktury gospodarczej na świecie. Zanim przejdę do argumentów broniących tezy postawionej w tytule niniejszego wpisu, przeanalizujmy pokrótce dzisiejszą konferencję prasową Mario Draghiego. Mówiąc najprościej, wniosła ona niewiele. Draghi wstrzymywał się od uchylenia większej ilości szczegółów dotyczących zasad nowego (ogłoszonego podczas poprzedniego posiedzenia) programu TLTRO, które najpewniej zostaną opublikowane w czerwcu. Wydaje się zatem, że dane napływające do tego okresu będą miały pewien wpływ na dopracowanie owych szczegółów (aktualnie w grę wchodzi koszt finansowania w wysokości głównej stopy procentowej pomniejszonej o 20-30 punktów bazowych, brak jednak wzmianek odnośnie do skali programu). Przyznano, że dane makroekonomiczne wciąż pogarszały się, niemniej jednak nie dokonano istotnej zmiany w komunikacji jeśli chodzi o tę kwestię. Tak więc, zdaniem EBC mamy do czynienia wciąż z “tymczasowymi czynnikami” ciążącymi na europejskiej gospodarce. W tym miejscu warto odnotować, że na przestrzeni ostatnich tygodni doświadczyliśmy szeregu obniżek prognoz wzrostu PKB w głównych gospodarkach, a w praktyce często gdy tak się dzieje nagle pojawia się punkt zwrotny. Z resztą takowego oczekuje poniekąd MFW, który choć zrewidował swoje prognozy wzrostu dla globalnej gospodarki, to podkreślił oczekiwaną poprawę w drugiej połowie roku.

Jednym z ciekawszych punktów konferencji było odniesienie się do ostatnich komentarzy w kwestii tzw. tiering system. W praktyce miałby on działać kojącą na dochodowość banków komercyjnych, które teraz muszą zmagać się z kłopotem ujemnych stóp procentowych. W ramach tego systemu część rezerw tychże banków miałaby zostać wyłączona z ujemnych stóp (taka praktyka jest obecnie stosowana między innymi w Japonii czy Szwajcarii). Zdaniem Draghiego pomysł ten wymaga głębszej analizy, a zatem kwestia wpływu ujemnych stóp na wyniki banków pozostaje na wokandzie w dalszej części roku. Jeśli chodzi o aspekty związane z inflacją Draghi podkreślił, że dynamika cen konsumpcyjnych będzie w kolejnych miesiącach spadać z uwagi na efekty bazowe, osiągając swoje minimum we wrześniu. Tutaj ważne będzie zachowanie się inflacji bazowej, która pomimo ostatniego wzrostu kosztów pracy nie zwyżkowała. Prezes EBC zwrócił również uwagę na znaczące obniżenie się oczekiwań inflacyjnych (rynkowych) mierzonych 5-letnim swapem inflacyjnym. W uproszczeniu instrument ten wskazuje na średnioroczną inflację za pięć lat przez kolejne pięć lat. Niemniej jednak co ważne, swap ten odzwierciedla nie tylko rynkowe oczekiwania inflacyjne, ale również premie za ryzyko w kwestii niepewności tejże inflacji w przyszłości. Zdaniem Włocha to właśnie druga składowa miała przyczynić się głównie do spadku stawki zaprezentowanego wyżej swapu inflacyjnego.

Rezerwa Federalna kończy cykl monetarny – implikacje dla FX

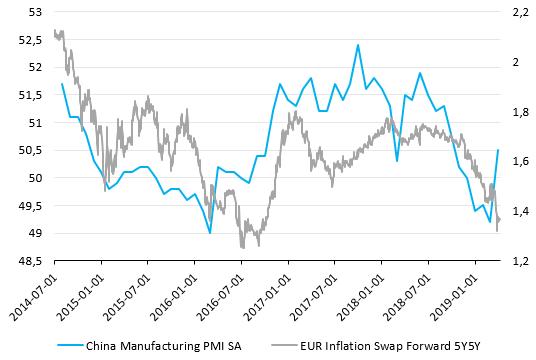

W tym miejscu następuje powiązanie z moim poprzednim artykułem odnośnie do wyraźnego odbicia przemysłowego indeksu PMI dla Chin. Mianowicie, zarówno owy PMI jak i wspomniany swap w euro są dość mocno ze sobą skorelowane, co nie jest specjalnie dziwne – lepsze nastroje w gospodarce sprawiają, że rynek zaczyna antycypować wyższą stopę wzrostu, a co za tym idzie nieco większą presję inflacyjną. Jeśli odbicie PMI w Państwie Środka nie okaże się jednorazowe, a wskaźniki dla europejskiego przemysłu ulegną poprawie (są dowody na to, że począwszy od lutego produkcja przemysłowa w strefie euro zacznie się poprawiać, o czym więcej w kolejnych dniach na Twitterze), wówczas można oczekiwać odbicia rynkowych oczekiwań inflacyjnych (dla rynku taka koncepcja tego instrumentu pozostaje wiodącą). To z kolei powinno podbić rentowności na dłuższym końcu niemieckiej krzywej dochodowości, wspierając przez to europejską walutę. Dodajmy, że między tymi dwiema zmiennymi istnieje również bardzo silny związek (logika tożsama jak w przypadku chińskiego PMI). Przyjmując, że druga połowa roku okaże się lepsza w wykonaniu gospodarki strefy euro (moje założenie) uważam, iż nie mamy większego potencjału do dalszego spadku rentowności obligacji w Europie. Tym samym brak potencjału do większej deprecjacji euro.

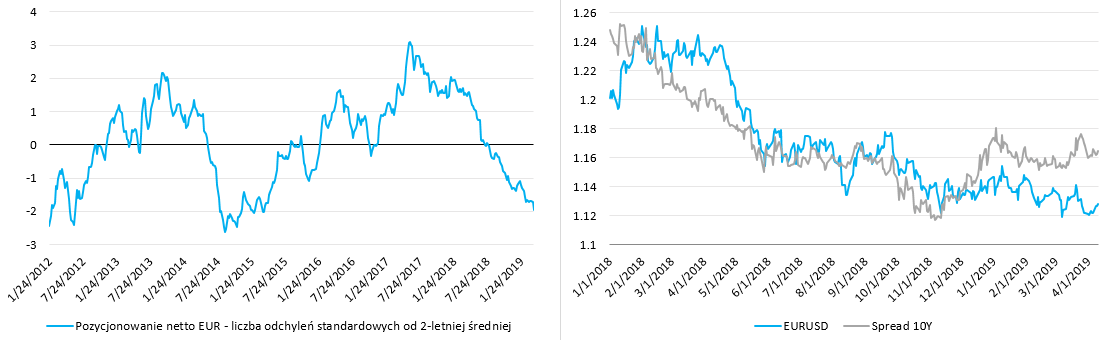

Poza powyższym tokiem rozumowania, za odbiciem kursu euro przemawiać mogą dwa dodatkowe argumenty. Po pierwsze, obecny poziom EURUSD nie wydaje się uzasadniony w bieżącej różnicy rentowności 10-letnich obligacji USA i Niemiec. Zależność ta mocniej osłabiła się wraz z końcem ubiegłego roku, co w dużym stopniu podyktowane było potężnym cofnięciem rentowności za oceanem. Po drugie, z danych o pozycjonowaniu spekulacyjnym możemy wywnioskować, że znajdujemy się już bardzo blisko istotnych poziomów potencjalnego wyprzedania. Zamiast patrzeć wprost na pozycję długą netto, w niniejszej analizie przedstawiam nieco inne podejście do tychże danych. Mianowicie, mierzę poziom potencjalnego wykupienia/wyprzedania poprzez ilość odchyleń standardowych od 2-letniej średniej. Dodajmy, że dwa ostatnie razy, kiedy to wskaźnik ten znajdował się w pobliżu dwóch odchyleń od średniej (w dół), notowania EURUSD silnie odbiły. W roku 2012 z okolic 1,22 w rejon 1,40, a w roku 2015 z 1,05 do 1,15. Obecnie poziom ewentualnego odreagowania może spotkać mocną przeszkodę nieopodal 1,18.

Wpływ ekspansywnej polityki fiskalnej na gospodarkę

Na koniec dodajmy, że z punktu widzenia EBC obecnie wszystkie instrumenty polityki pieniężnej pozostają na przysłowiowym stole, zatem w najczarniejszym scenariuszu można nawet wyobrażać sobie powrót do luzowania ilościowego (wznowienie skupu nowych papierów, nie tylko reinwestycja środków z już zapadających obligacji). Niemniej nie wydaje mi się, że w kolejnych miesiącach będzie takowa potrzeba.