Ostatnia dekada to wyraźne panowanie amerykańskiego dolara na rynku walutowym, do czego w dużej mierze przyczyniła się polityka pieniężna Rezerwy Federalnej, która istotnie podwyższała stopy procentowe w momencie, gdy inne banki centralne nie dokonywały większych zmian. W efekcie pojawiły się coraz większe zróżnicowania na rynkowych stopach procentowych na korzyść dolara, co powodowało przepływ kapitału w kierunku Stanów Zjednoczonych. W międzyczasie szeroko zakrojone programy skupu aktywów (najpierw w USA, a potem również i innych gospodarkach) sprowadziły rentowności obligacji skarbowych do skrajnie niskich poziomów, a czynnik ten stał się mniej istotną determinantą kształtowania się kursów walutowych. Przewaga dolara zaczyna zanikać, a pandemia koronawirusa dorzuciła jeszcze kilka istotnych elementów mogących świadczyć o nadchodzących ciężkich czasach dla amerykańskiej waluty.

Co dalej z inflacją w polskiej gospodarce?

W niniejszej analizie przedstawiam kilka argumentów za potencjalnych odwrotem długoterminowego trendu wzrostowego na dolarze. Z racji tego, że indeks dolara składa się w ponad 57% z euro, analiza zostanie przeprowadzona w dużej mierze w oparciu o kurs pary EURUSD.

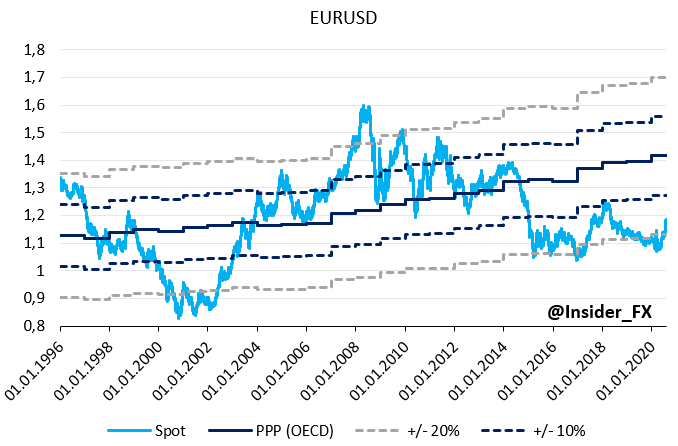

Po pierwsze, kursy walutowe cechują się pewnego rodzaju cyklicznością i stacjonarnością w bardzo długim okresie. Oznacza to, że istnieje długoterminowy poziom równowagi kursu walutowego, do którego dana para wraca po okresach odchylenia od niego. Jednym z takich poziomów równowagi jest kurs implikowany parytetem siły nabywczej (PPP). W długim horyzoncie EURUSD rzadko odbiega od PPP o bardziej niż 20%, a granica ta jest często punktem przegięcia i zwrotem w kierunku poziomu równowagi. Z takimi sytuacjami mieliśmy do czynienia w latach 2001/2002 oraz podczas kryzysu finansowego 2008/2009. Tak się składa, że główna para walutowa znajduje się w okolicy -20% od PPP już od kilku lat i właściwie poziom równowagi nie był osiągnięty od początku procesu zaostrzania polityki monetarnej za oceanem. Choć ostatni zryw na rynku wspólnej waluty może wydawać się znaczący, takowym nie jest gdy spojrzymy na długi termin. Z tego punktu widzenia można oczekiwać, że dopiero dojście w okolice 1,4 sprawi, że EURUSD znajdzie się na poziomie implikowanym parytetem siły nabywczej. Sugerowałoby to jeszcze długi okres spadków na dolarze. Co istotne, na bazie kursów PPP wyliczanych przez OECD można zaznaczyć, że najbardziej niedowartościowanymi walutowymi względem dolara są wspomniane euro, funt brytyjski oraz kanadyjski dolar. Z kolei najmocniej przewartościowany pozostaje szwajcarski frank oraz nieznacznie norweska korona.

Drugim czynnikiem, który można generować większy przepływ kapitału z USA w stronę starego kontynentu, jest paradoksalnie pandemia koronawirusa, a ściślej rzecz ujmując działania jakie sytuacja ta wymusiła na władzach poszczególnych rządów. Przez ostatnia lata dynamika wzrostu gospodarczego w strefie euro odstawała od tego odnotowywanego za oceanem. Sporo mówiło się o tzw. luce inwestycyjnej w Europie, czyli niedobrze inwestycji potrzebnych, by podnieść potencjał gospodarczy i zbliżyć go do amerykańskiego poziomu. Pandemia COVID-19 sprawiła coś, czego nie udało się Mario Draghi’emu przez ostatnie lata, czyli skuteczne zachęcenie rządów państw strefy euro do adekwatnej stymulacji fiskalnej. W efekcie, w ramach nowej perspektywy unijnej rozpoczynającej się od przyszłego roku, kraje UE zgodziły się na utworzenie dodatkowo funduszu odbudowy o łącznej wartości 750 mld EUR (środki podzielone między zwrotne pożyczki i bezzwrotne dotacje). Tak ogromnej skali stymulacji fiskalna istotnie wpłynęła na prognozowaną ścieżkę wzrostu PKB w 2021 roku. Od momentu pojawienia się pomysłu stale rośnie dywergencja między stopami wzrostu w strefie euro oraz USA i to pomimo gorszych perspektyw dla tegorocznego PKB w Stanach Zjednoczonych z racji kłopotów z uporaniem się ze skutkami pandemii. Lepsze otoczenie makroekonomiczne powinno sprzyjać napływowi kapitału zarówno na rynek długu jak i rynek kapitałowy, to z kolei będzie pociągać za sobą popyt na wspólną walutę.

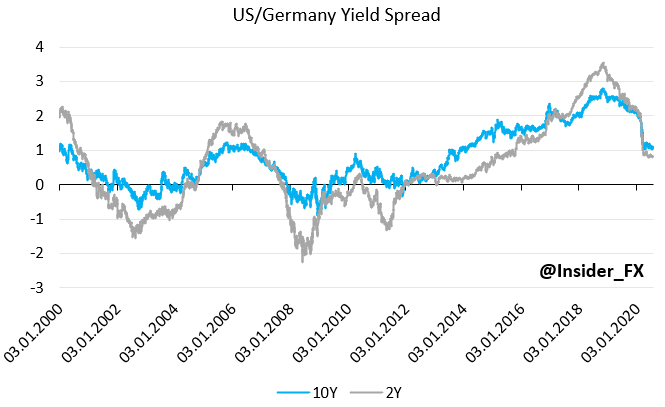

Kolejnym argumentem przemawiającym za deprecjacją dolara jest wszechobecna konwergencja stóp procentowych, co też można uznać za skutek uboczny pandemii koronawirusa. W odpowiedzi na załamanie gospodarcze Fed zdecydował się zredukować stopy procentowe do zera, za czym poszła fala spadków rynkowych stóp procentowych. Tak dużego ruchu nie mieliśmy natomiast na obligacjach niemieckich bundów, gdzie EBC nie był już w stanie obniżać kosztu pieniądza. Zamiast tego władze EBC wdrożyły inne środki, z pandemicznym programem skupu aktywów na czele, który poprzez przeważanie włoskich obligacji redukuje presję na wzrost kosztu finansowania tamże. Ten czynnik również pokazuje większą spójność strefy euro nie tylko (już teraz) na poziomie fiskalnym, ale również monetarnym. W konsekwencji powyższego, różnice stóp na dłuższym i krótszym końcu krzywej dochodowości USA i Niemiec zaczęły się zacierać, a przewaga amerykańskich papierów skarbowych zaczęła topnieć. Jeszcze w ubiegłym roku było to blisko 3 pkt. proc. w przypadku obligacji 10-letnich oraz ok. 3,5 pkt. proc. w przypadku papierów 2-letnich. Aktualnie różnica ta spadła do 1% lub nawet niżej. Co więcej, biorąc pod uwagę bardziej obiecującą perspektywę wzrostu gospodarczego w strefie euro wcale nie musi być to koniec tejże konwergencji, co powinno być kolejnym, istotnym argumentem przemawiającym za wzrostami EURUSD w długim terminie.

Czwarty argument ma również istotne powiązanie z pandemią COVID-19, a mianowicie ogromny wzrost nadpłynności amerykańskiego sektora bankowego (choć nie tylko tamże) na skutek potężnych zakupów obligacji skarbowych i innych papierów dłużnych. Ponadto, Fed zdecydował się uruchomić linie swapowe z wieloma bankami centralnymi w celu zapewnienia płynności w dolarze, której brakowało w okresie podwyższonej zmienności na skutek znacznego obsunięcia wartości aktywów, których lwia część denominowana była w amerykańskiej walucie. By ograniczyć likwidację dolarowych pozycji, a przez to jeszcze przyspieszyć spadki cen aktywów, Fed zdecydował się uruchomić owe linie, które pierwotnie miały zostać zamknięte wraz z końcem września. Niemniej jednak na ostatnim posiedzeniu Rezerwy Federalnej zdecydowano o ich wydłużenia do końca pierwszego kwartału 2021. Ruch ten oznacza, że na rynku nie powinno brakować w kolejnych miesiącach dolarów, a więc nie powinniśmy obserwować istotnych wzrostów krótkich stóp na rynku międzybankowym. Sytuację tę dobrze obrazują tzw. basis swap spready (ujemny spread dodawany do niedolarowej stopy procentowej w przypadku wymiany dwóch walut, w której to transakcji następują regularne przepływy pieniężne, co odróżnia transakcję basis swap od zwykłego FX swap), które po okresie znacznych wzrostów istotnie zawęziły się i obecnie pozostają blisko neutralnych poziomów. Z tej perspektywy może wydawać się, że ostatnie spadki na dolarze są jedynie zalążkiem do zdecydowanie większego ruchu.

Wrażliwość szwajcarskiego eksportu na kurs walutowy

Ostatnią kwestią jest potencjalna prezydentura Trumpa. Choć szanse na drugą kadencję obecnie są zdecydowanie mniejsze niż te dla Joe Biden’a, to w dalszym ciągu scenariusz reelekcji pozostaje na stole. Biorąc pod uwagę niechęć Trumpa do jakiejkolwiek korekty na amerykańskim rynku akcji oraz fakt, że obecnie gospodarce USA z pewnością przyda się dodatkowe wsparcie w postaci słabszego kursu walutowego wydaje się, że retoryka głowy państwa nie zmieni się i w dalszym ciągu będzie on optował za słabszym dolarem. Rynek wydaje się podobnie postrzegać stan rzeczy w ostatnich dniach, czego dowodem jest spadek notowań USD po informacji o możliwym przesunięciu jesiennych wyborów prezydenckich.

O ile w długim terminie można znajdować argumenty za osłabianiem się amerykańskiej waluty, o tyle w krótkim okresie możemy mówić o pewnego rodzaju przesileniu. Po agregacji wszystkich walut raportowanych do CFTC okazuje się, że pozycja krótka netto na amerykańskiej walucie jest obecnie najwyższa od maja 2018 roku. To głównie zasługa euro i w ostatnim czasie japońskiego jena, podczas gdy względem funta czy dolara kanadyjskiego wciąż utrzymywana jest pozycja długa na amerykańskiej walucie. Sygnalizuje to ryzyko potencjalnego ruchu korekcyjnego w obecnej fali spadkowej, którego głębokość będzie uzależniona od chęci inwestorów do budowania ekspozycji krótkiej przy lepszych poziomach cenowych. Taka sytuacja mogłaby również być efektem powracających restrykcji w wielu krajach i ostatnim zastojem w poprawie aktywności gospodarczej w światowej gospodarce.

Podsumowując, amerykańskiego dolara mogą czekać ciężkie czasy w kolejnych latach, niemniej jednak nie należy zapominać, że droga ta prawdopodobnie nie będzie pozbawiona wybojów, a jeden z nich może być tuż za rogiem. Niemniej strukturalne zmiany, jakie w ostatnim czasie zaszły w światowej gospodarce, mogą okazać się wystarczającym czynnikiem, by wspierać kolejne lata deprecjacji USD.