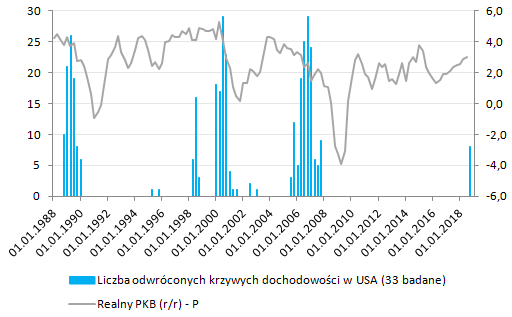

W ostatnim czasie coraz więcej mówi się o malejącej różnicy między krótko i długoterminowymi stopami procentowymi w Stanach Zjednoczonych. Potocznie mówimy o tzw. wypłaszczaniu się krzywej dochodowości. Dlaczego tak wiele poświęca się temu uwagi? W przeszłości był to bardzo dobry wskaźnik przewidujący recesję za oceanem, a jeśli w USA to również na całym świecie. Na wstępie trzeba jednak powiedzieć, że samo odwrócenie się krzywej nie oznaczało absolutnie nic dla amerykańskiej gospodarki. W pierwszych kwartałach po odwróceniu krzywej realny wzrost gospodarczy czasem nawet przyspieszał, niemniej jednak kolejne miesiące przynosiły już wyraźne spowolnienie dynamiki wzrostu PKB. W dwóch przypadkach zakończyło się to faktyczną recesją, czyli spadkiem rocznej dynamiki PKB w cenach stałych poniżej 0%.

Fatalne dane z Niemiec będą ciążyć Polsce w 2019

Na początku kilka technicznych aspektów. Po pierwsze, szumne w mediach finansowych informacje na temat odwrócenia się krzywej dochodowości w USA nie należy traktować jako sygnału zmiany dynamiki wzrostu gospodarczego. Po drugie, szerokość amerykańskiego rynku obligacji pozwala na stworzenie wielu krzywych (w niniejszym badaniu wziąłem 33 takie kombinacje, począwszy od 3-miesięcznego bonu skarbowego, a skończywszy na 30-letniej obligacji rządowej – spready), niemniej jednak nie każda ma taką samą siłę predykcyjną. Co więcej, nigdy (w ujęciu kwartalnym) wszystkie analizowane krzywe nie uległy odwróceniu. Po trzecie, w analizie wykorzystałem dane kwartalne, które zbudowane zostały na podstawie uśrednienia danych dziennych rentowności amerykańskich papierów dłużnych. Po czwarte, jako odwrócenie krzywej przyjąłem okres, w którym co najmniej 10 z 33 analizowanych krzywych były odwrócone w danym kwartale. Na podstawie takich kryteriów od 1983 roku wyszczególniłem 3 takie sytuacje (trzeci kwartał roku 1998 oraz czwarty kwartał roku 2005 również charakteryzowały się odwróceniem powyżej 10 krzywych, niemniej jednak nie zostało to potwierdzone w kolejnym kwartale, stąd okresy te nie zostały wzięte pod uwagę).

Już pierwszy rzut oka na powyższy wykres sugeruje, że tuż przed odwróceniem się krzywej dochodowości za oceanem dynamika wzrostu PKB w cenach stałych osiągała swoje lokalne maksima w cyklu. Pomimo obecności jednego lub kilku kwartałów z odwróconymi krzywymi, wzrost gospodarczy zazwyczaj jeszcze przez pewien czas pozostawał na względnie solidnych poziomach. Niemniej jednak w horyzoncie kolejnych 4-6 kwartałów następowało wyraźne spowolnienie wzrostu, które dwukrotnie kończyło się kryzysem finansowym tj. spadek rocznej dynamiki wzrostu PKB poniżej 0%. Jako, że nie tak dawno zakończyliśmy ostatni kwartał 2018 roku warto nadmienić, że z analizowanych przeze mnie krzywych 8 z nich było odwróconych, tak więc zgodnie z przyjętym założeniem miniony kwartał nie powinien zostać brany pod uwagę w kalkulacjach w celu “odliczania do recesji”. Mimo wszystko kwartał ten charakteryzował się największą liczbą odwróconych krzywych od ostatnich trzech miesięcy 2007 roku, co może dawać do myślenia.

Jeśli trendy na rynku obligacji pozostaną podobne do tychże z grudnia, wówczas z dużym prawdopodobieństwem można oczekiwać, że pierwszy kwartał 2019 będzie pierwszym, podczas którego więcej niż 10 krzywych odwróci się. Zgodnie z tym w horyzoncie kolejnych 4-6 kwartałów należałoby upatrywać “twardego lądowania” amerykańskiej gospodarki. W takim układzie głębszego cofnięcia dynamiki wzrostu PKB (być może spadek w okolicę 0% lub nawet poniżej) można by oczekiwać w pierwszej połowie 2020 roku. Niemniej jednak w ostatnim czasie nastąpił pewien zwrot w kontekście polityki pieniężnej prowadzonej przez Rezerwę Federalną. Mianowicie, Jerome Powell, a także inni członkowie Komitetu, wyraźnie zasugerowali konieczność przyhamowania tempa zacieśniania monetarnego, co natychmiast zostało ujęte w wycenach rynku pieniężnego. Obecnie rynek krótkiej stopy wycenia obniżki stóp w USA w 2020 roku, co moim zdaniem jest całkiem realnym scenariuszem. Z drugiej strony, oliwy do ognia dodała w piątek publikacja artykułu przez Wall Street Journal, która to gazeta zasugerowała, iż Fed może chcieć szybciej zakończyć redukcję sumy bilansowej (być może patrząc na to, co dzieje się w światowej gospodarce – globalne ściąganie płynności). Z tego też powodu jutrzejsza konferencja prasowa prezesa Fed (od 2019 roku FOMC organizuje konferencje po każdym posiedzeniu) nie będzie należała do nudnych.

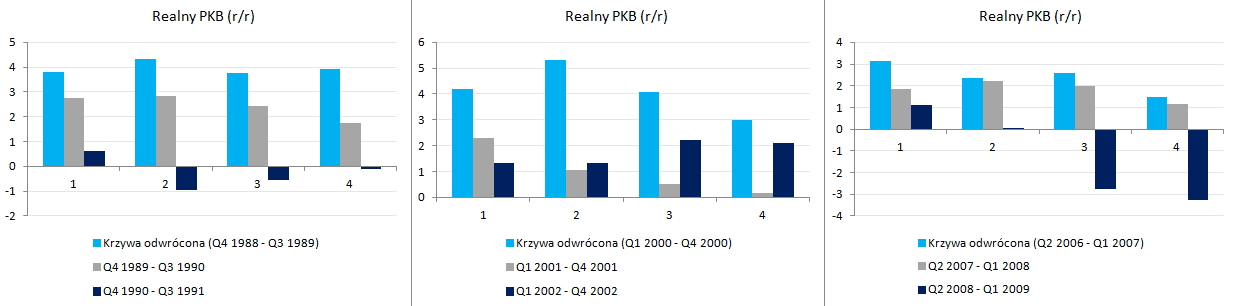

Na grafice powyżej zobrazowałem kwartały, w których nastąpiło definicyjne odwrócenie krzywych rentowności oraz kolejne osiem kwartałów następujących po tym zdarzeniu. Jak widać, w latach poprzednich początek odwrócenia krzywych nie stanowił przeszkody, by roczna dynamika PKB jeszcze przyspieszyła. Co więcej, podczas ostatniego takiego zdarzenia (tj. kryzys subprime) kolejne cztery kwartały po odwróceniu krzywych nie przyniosły znacznie wolniejszych dynamik wzrostu, zamiast tego sytuacja systematycznie się pogarszała. Punkt krytyczny nadszedł wówczas w końcówce 2008 roku. Obecna sytuacja wygląda podobnie, to jest za nami okres z wysokim wzrostem gospodarczym jak na amerykańskie standardy, choć trzeba przyznać, że warunki makroekonomiczne są zgoła inne w porównaniu do tych z okresu ostatniego kryzysu (w pewnym stopniu solidna dynamika wzrostu to efekt reformy podatkowej). Tak jak przed ponad dziesięcioma laty upadek Lehman Brothers okazał się zapalnikiem kryzysu, tak teraz możemy doświadczyć stopniowego schładzania koniunktury. Przemawia za tym wygasanie efektów cięć podatkowych, niekorzystna dla PKB USA polityka handlowa i bardzo wysokie zadłużenie firm. Wbrew pozorom warunki finansowe, z powodu podwyżek stóp procentowych, nie zaostrzyły się tak znacząco, jak można by się tego spodziewać. Według chicagowskiego oddziału Fed, indeks warunków finansowych wciąż wskazuje na jedne z najbardziej “luźnych” warunków od wielu lat, tj. sprzyjających aktywności gospodarczej.

12 ważnych wykresów dla polskiej gospodarki

Reasumując, światowa gospodarka wchodzi niewątpliwie w spowolnienie gospodarcze, niemniej jednak charakterystyka uwarunkowań makroekonomicznych pozwala antycypować, że gwałtowne tąpnięcie wzrostu może tym razem być uniknięte. Choć polityka pieniężna nie ma wiele miejsca na dalsze wspieranie gospodarki (niemniej potrzeba jest matką wynalazków i kto wie jakie niekonwencjonalne narzędzia będą jeszcze wykorzystywane w przyszłości), to w szerokim ujęciu mamy sporą przestrzeń do luzowania fiskalnego (wiele państw notuje nadwyżki budżetowe). W kontekście USA takowej przestrzeni zbyt wiele nie mamy, jednak z drugiej strony Fed mógłby przyjść tamże z pomocą, gdyby zaprzestał już podnosić stopy procentowe czy zakończył sprzedaż papierów wartościowych z własnego rachunku. Warto w tym miejscu nadmienić, że suma bilansowa amerykańskiego banku centralnego z pewnością nawet nie zbliży się do przedkryzysowych wielkości, co automatycznie utrzyma korzystne warunki finansowania. Zatem, spowolnienie wzrostu PKB USA w 2019 owszem, niemniej bez recesji, a obawy o takową mogą narodzić się ponownie za rok, który przyniesie prawdopodobnie zmianę biegu na znacznie niższy.