Koniunktura gospodarcza w ostatnich kwartałach wyraźnie się obniżyła. Dotyczy to przede wszystkim starego kontynentu, niemniej jednak również z Azji oraz Ameryki Północnej płyną dość niepokojące informacje. Taki stan rzeczy nie przeszkodził jednak światowym indeksom giełdowym w kolejnej rundzie solidnych wzrostów, a na takie miano zasługuje tegoroczna stopa zwrotu w wielu przypadkach.

Wrażliwość szwajcarskiego eksportu na kurs walutowy

Od początku roku SP500 wzrósł o blisko 25%, zaś Dow Jones odnotował niemalże 20%-owy wzrost. Nieco słabiej sytuacja wygląda w Azji, gdzie japoński NIKKEI dodał do tej pory prawie 16%, zaś australijski indeks wzrósł o 19%. Z drugiej strony giełda w Chinach radziła sobie do tej pory bardzo dobrze – Shanghai Composite wzrósł ponad 16%, a Shenzhen Composite podskoczył aż o 29%. Mniej powodów do radości było jak na razie w Korei Południowej, gdzie KOSPI wzrósł w analogicznym okresie o jedyne 4%. Warto nadmienić, że koreański indeks, jak niewiele na świecie, względnie dobrze oddaje obraz sytuacji makroekonomicznej w kraju, ale i również na świecie (gospodarka ze znaczną ekspozycją na eksport). Z kolei sezon wyników za trzeci kwartał był w Korei wyjątkowo słaby. W całym obrazie zaskakiwać mogą giełdy europejskie, które pomimo recesji w przemyśle, odnotowały jak dotychczas pokaźne wzrosty. Dla przykładu niemiecki DAX wzrósł o 24%, taki sam rezultat odnotował francuski CAC40, giełda we Włoszech zwyżkowała aż o 27%, a znacznie mniej powodów do radości mieli inwestorzy w Hiszpanii, gdzie IBEX wzrósł tylko o 8% (fatalne wyniki przedsiębiorstw raportowane za trzeci kwartał). Z kolei w Polsce obraz znacząco odbiegał od średniego poziomu w Europie, zaś większość indeksów znajduje się lekko pod kreską bądź w pobliżu 0%, a jasnym punktem polskiego rynku kapitałowego był sWIG80, który wzrósł o blisko 10%.

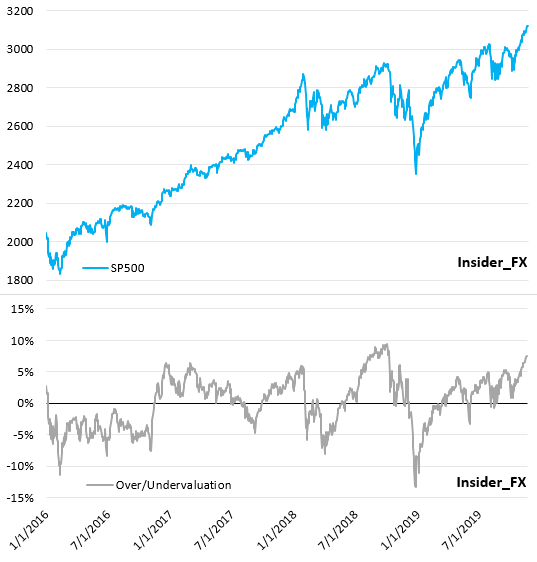

W dzisiejszej analizie nie staram się przewidzieć, czy i ewentualnie kiedy czeka nas zmiana długoterminowego trendu na rynkach światowych, przede wszystkim w USA, ale skupiam się na jednym czynniku, który od czasu początku luzowania ilościowego w Stanach Zjednoczonych miał względnie wysoką siłę predykcyjną jeśli chodzi o wskazywanie punktów zwrotnych w trendzie wzrostowym. Na wstępie zaznaczyć trzeba, że prezentowany w niniejszej analizie model radził sobie do tej pory relatywnie dobrze, niemniej jednak okres ten to rynek byka, co może rzucać pewien cień na zachowanie się modelu w przypadku zmiany długoterminowego trendu. Należy mieć tego świadomość.

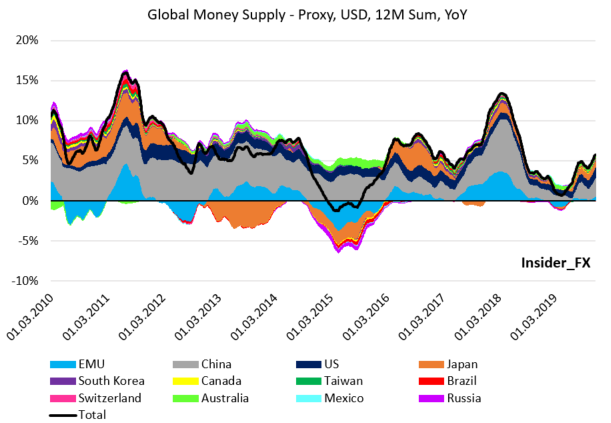

Prezentowany model opiera się o zmiany globalnej płynności, a konkretniej mówiąc zmiany globalnego agregatu podaży pieniądza M2. W celu zbudowania względnie reprezentatywnej zmiennej, skupiłem się na indeksie Bloomberga śledzącego globalną podaż pieniądza i dokonałem dekompozycji tegoż indeksu na różne kraje. Tym samym poprzez globalną płynność należy rozumieć w tejże analizie sumę agregatu M2 denominowaną w USD z takich regionów jak: strefa euro, Chiny, USA, Japonia, Korea Południowa, Kanada, Tajwan, Brazylia, Szwajcaria, Australia, Meksyk oraz Rosja. Dzienny interwał danych osiągnięto dzięki przewalutowaniu poszczególnych agregatów na USD, tym samym na globalną płynność w tym ujęciu wpływa zarówno sama nominalna podaż pieniądza (w okresach miesięcznych), jak i również kurs poszczególnych walut względem amerykańskiego dolara. Dzięki tak skontrowanemu wskaźnikowi można próbować określać krótkoterminowe odchylenia SP500 od ścieżki implikowanej przez zmiany globalnej podaży pieniądza.

Pierwsze oznaki stabilizacji światowej koniunktury?

Obecnie globalna podaż pieniądza rośnie w tempie 5,7% r/r, co jest najwyższą dynamiką od początku sierpnia 2018 roku. Tempo tego wzrostu jest zróżnicowane, niemniej wszystkie kraje poza Brazylią mają obecnie pozytywny wkład do rocznej dynamiki ogółem. Najszybsze tempo wzrostu obecnie mamy w Rosji (12,8%), Australii (9,1%) oraz Kanadzie (7,2%), przy czym zauważyć trzeba, że są to wielkości na dzień 20 listopada. Mając jednak na względzie, że wymienione wyżej kraje nie mają dużej wagi w ogóle podaży pieniądza na świecie możemy zauważyć, iż aktualnie najwięcej do rocznej dynamiki ogółem dokładają takie kraje jak Chiny (2,4 pkt. proc.), USA (1,3 pkt. proc.) oraz Japonia (0,8 pkt. proc.).

Model użyty w niniejszej analizie jest modelem regresji prostej i obejmuje dane dzienne począwszy od 2019 roku. Współczynnik determinacji został określony na poziomie 0,96 (estymacja w próbie zakończona wraz z końcem października 2019, co daje łącznie 2826 obserwacji). Za pomocą tego narzędzia wyznaczany jest poziom indeksu SP500, który to poziom jest następnie wykorzystywany w celu oszacowania względnego przewartościowania, bądź niedowartościowania indeksu. W ciągu ostatnich dwóch lat model relatywnie dobrze przewidział lokalne ekstrema (luty 2018, październik 2018, maj 2019, sierpień 2019) na SP500, a poziom przewartościowania wahał się wówczas najczęściej między 5% a 9%. Z drugiej strony w grudniu 2016 model wygenerował fałszywy sygnał, zaś w marcu 2017 korekta sugerowana przez model była niewielka (-2,8%). Od pierwszych dni października model zaczyna pokazywać stopniowo rosnące przewartościowanie indeksu SP500, które na koniec wczorajszej sesji przyjęło wartość 7,5%. Warto nadmienić, że jest to najwyższy poziom przewartościowania od października 2018 roku. Wówczas dynamika wzrostu globalnej podaży pieniądza wyraźnie tąpnęła do poniżej 4% z okolic 13%.

Wskazania modelu są w mojej ocenie dodatkowo podbudowywane przez wczorajsze wydarzenia w amerykańskim senacie, gdzie przegłosowano projekt ustawy wspierający protesty w Hong Kongu. Bezpośrednio po tymże głosowaniu nadszedł głos z Pekinu, który zasugerował działania odwetowe w stronę Waszyngtonu, jeśli projekt ten wejdzie w życie (musi on jeszcze zostać zatwierdzony przez Izbę Reprezentantów oraz Donalda Trumpa). Takie środowisko z pewnością nie wspiera nadziei rynku na choćby częściowe porozumienie handlowe. W głowie również należy mieć fakt, że aktualnie na 15 grudnia obydwie strony zapowiedziały dalszą eskalację sporu handlowego (USA poprzez oclenie pozostałej części chińskiego importu, zaś Chiny przez podniesienie stawki na import dóbr amerykańskich o wartości 75 mld USD), czasu jest więc coraz mniej. Tymczasem wyceny na giełdach w USA, ale i również w Europie, w zasadzie pozostają blisko lokalnych szczytów, co zdaje się sugerować, że jak na razie inwestorzy nie dopuszczają do wiadomości, iż z szumnie zapowiadającego się porozumienia pierwszej fazy nic nie wyniknie. To znaczący czynnik ryzyka w końcówce roku.