Po zeszłotygodniowym zwycięstwie Trumpa w wyborach prezydenckich notowania obligacji wciąż nie mogą znaleźć dna. Największe spadki widoczne były w USA na długim końcu krzywej z racji tego, że to obligacje z dłuższym terminem do wykupu są bardziej podatne na zmiany stopy procentowej (co wynika z wypukłości obligacji).

Rynek dyskontował – i praktycznie robi to do chwili obecnej – wyższą inflację z powodu mocno populistycznego programu stymulacyjnego Trumpa. Czynnik ten widoczny był również na rynku metali przemysłowych, które mocno szarpnęły w górę. Na wczorajszej sesji indeks zmienności dla 10-letnich obligacji USA wzrósł do szczytów niewidzianych od początku roku.

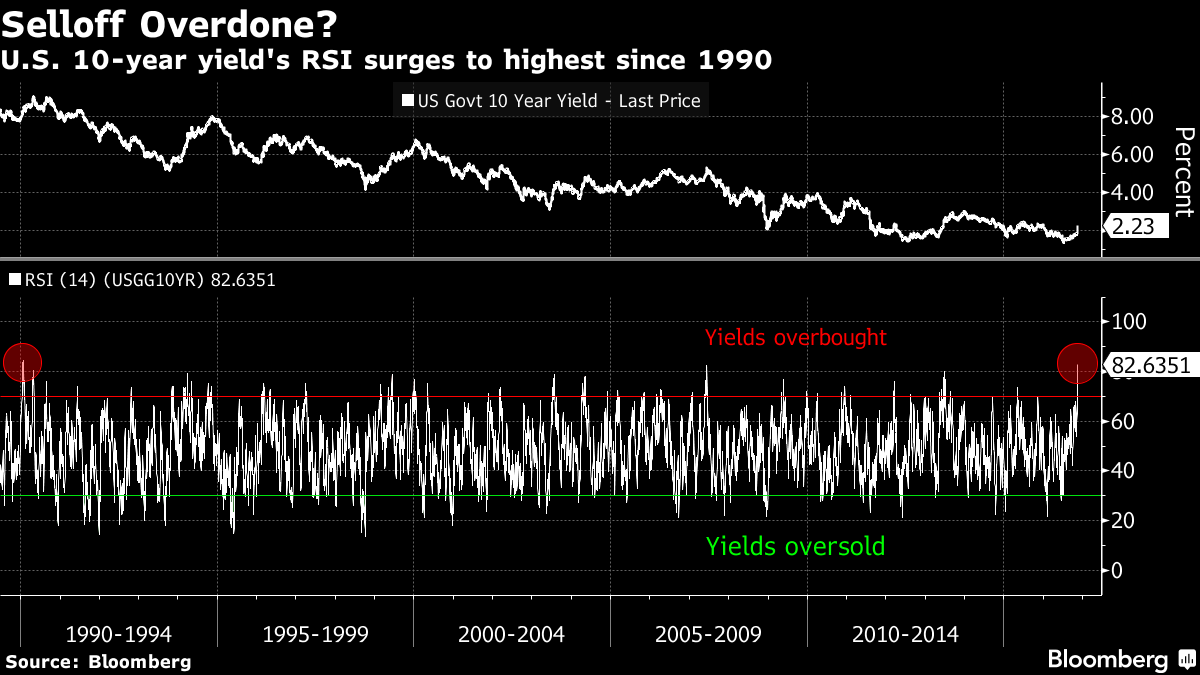

Jeszcze przed czterema miesiącami rentowności 10-latek plasowały się na poziome nieco ponad 1,3%, wczoraj było to już blisko 1pp więcej. Tylko w ubiegłym tygodniu ze światowego rynku długu wyparowało 1,2 bln USD. Wszystko w obliczu oczekiwań, iż FED ostatecznie będzie musiał szybciej podnosić stopy z racji coraz bardziej ekspansywnej polityki fiskalnej, chroniąc tym samym gospodarkę przed przedwczesnym przegrzaniem.

Zobacz: Bank Anglii zmienia zasady gry. Rzut oka na przyszłość GBP

Inną sprawą jest to, że ostatni pogrom na rynku długu budowany jest tylko na podstawie oczekiwań, iż Trump odkręci ostatecznie fiskalny kurek. Z drugiej strony już kilka dni po wyborach widać lekko mięknące stanowisko Trumpa wobec Meksyku. Przed wyborami Trump był bezwzględny wskazując na potrzebę budowy muru ograniczające nielegalnych imigrantów z południa. Teraz jednak mówi się, że wzrost ceł na granicy z Meksykiem może nie być tak drastyczny. Ciekawym będzie, jak nowy prezydent USA będzie ustosunkowywał się do pozostałych obietnic wyborczych.

Tymczasem analiza techniczna zdaje się sugerować, że tak tanie obligacje za oceanem w końcu znajdą nabywców. Oscylator RSI wzrósł do najwyższego poziomu od wielu lat, co może dawać nadzieję bykom na rynku dłużnym. Ciekawostką jest to, że BlackRock (największa na świecie firma zarządzająca inwestycjami) sugeruje, że inwestorzy powinni obecnie faworyzować obligacje TIPS (dające zabezpieczenie przed wyższą inflacją).

Poza tym inni zarządzający zaczynają dostrzegać szansę kupna papierów z długiego końca krzywej. Instrumenty te jak już pisałem wcześniej są bardziej wrażliwe na zmiany stopy procentowej (posiadają wyższy średni czas trwania obligacji – duracja). Tym samym w obliczu rosnących stóp (obecnie) spadają one mocniej niż krótki koniec krzywej. Jeśli zatem oczekuje się korekty i zahamowania wzrostu rynkowych stóp, wówczas to papiery z dłuższym terminem do wykupu powinny zyskać mocniej (zarządzający portfelem najczęściej w takiej sytuacji wydłuża portfel poprzez dorzucenie papierów z dłuższym terminem do wykupu; natomiast skraca go, kiedy spodziewa się wzrostu rynkowych stóp – papiery o niższej duracji stracą mniej).

Pomimo tego, że odczyty inflacyjne wciąż nie spełniają założeń FED, inwestorzy są niemalże pewni grudniowej podwyżki wyceniając ją obecnie w ponad 90%. Niemniej specjaliści rynkowi także są podzielenie. Niektórzy sądzą, że nie warto obecnie pchać się do przecenionego rynku długu, gdyż rentowności za oceanem mogą rosnąć dalej na przestrzeni kolejnych miesięcy. To z kolei (w odpowiedzi na stymulację fiskalną i kreującą się przez to inflację) ma zmusić FED do szybszym podwyżek niż zakładano. Czy tak będzie? Szczerze wątpię, jednak na ten moment jest zdecydowanie za wcześnie by osądzać co Trump rzeczywiście wcieli w życie. Osobiście sądzę, że tak silna wyprzedaż na dłuższym-średnim końcu (przede wszystkim 10-latek) może stanowić okazję do kupna w średnim okresie.