Opublikowane dzisiaj dane z polskiego rynku pracy za listopad uwypukliły rozwijane w ostatnim czasie trendy w dynamice wynagrodzeń oraz zatrudnieniu. Ogólnie rzecz ujmując, wartości za ubiegły miesiąc wpisują się w szerszy obraz kondycji krajowego rynku pracy i nie powinny jak na razie wpływać na postawę Rady Polityki Pieniężnej, która obecnie główną uwagę poświęca kwestii wzrostu cen energii elektrycznej i jej potencjalnego przełożenia na procesy inflacyjne.

Pięć kwartałów solidnego wzrostu – spowolnienie na horyzoncie

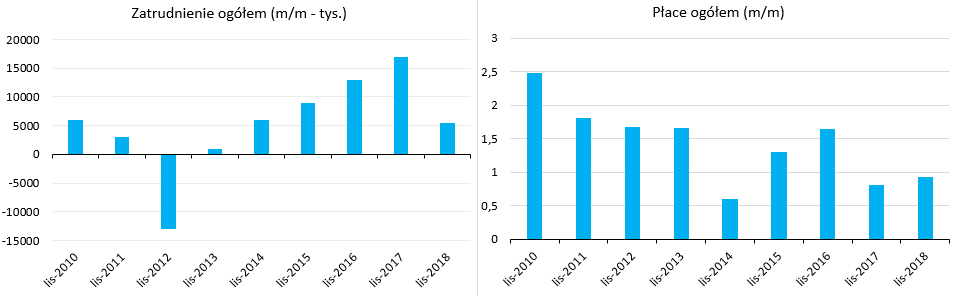

Roczna dynamika wzrostu zatrudnienia w sektorze przedsiębiorstw wyniosła w listopadzie 3% po wzroście o 3,2% w październiku, a odczyt ten okazał się zgodny z konsensusem rynkowym. Zdecydowanie większe zaskoczenie nadeszło ze strony wynagrodzeń w tożsamym sektorze, gdzie dynamika w ujęciu rocznym wyniosła 7,7% tj. wzrost w stosunku do październikowej wartości 7,6%. Analizując dane należy zauważyć, że w ujęciu rocznym nie mieliśmy do czynienia z efektem kalendarzowym (liczba dni roboczych równa była 20), niemniej sytuacja wyglądała zgoła inaczej jeśli chodzi o ujęcie miesięczne, gdzie liczba dni roboczych zmalała o 3 (dodatkowy dzień z uwagi na wolne 12 listopada). Na pierwszy rzut oka wydaje się, że taki układ kalendarza powinien oddziaływać negatywnie na miesięczną dynamikę płac, a dodatkowo in minus powinna działać względnie wysoka baza odniesienia. Tak się jednak nie stało.

Szczegółowe dane na ten temat poznamy w najbliższy piątek wraz z publikacją biuletynu statystycznego GUS, niemniej na tę chwilę możemy stawiać na kilka czynników. Wśród nich można wymienić mniejszy, ujemny wpływ wolnego dnia 12 listopada (wolne tego dnia zostało uchwalone bardzo późno, co mogło zmusić pracodawców to wyrobienia norm w innych dniach miesiąca, oddziałując pozytywnie na zmienną część wynagrodzenia) oraz szybsze wypłaty premii górniczych. Z kolei dynamice rocznej nominalnego wzrostu wynagrodzenia mógł również pomóc efekt niskiej bazy statystycznej. Tak czy inaczej dynamika ta była najwyższa od kwietnia bieżącego roku, zaś jeśli chodzi stricte o listopad, ten rok pokazał wzrost miesięcznej dynamiki w stosunku do minionego (momentum nie maleje).

Profesjonalny Research InsiderFX - Makro, FX, Surowce, Giełda

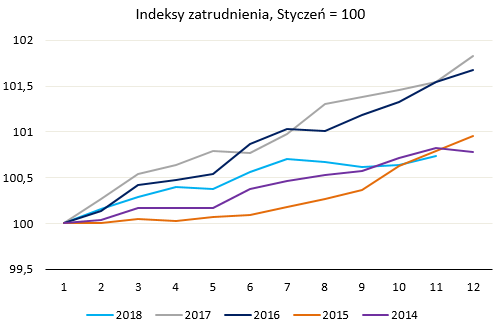

Sytuacja jednak wygląda zupełnie inaczej w przypadku zatrudnienia, co jednak nie jest czymś nowym, a o czym wspominam już od dłuższego czasu przy okazji analizy danych z rynku pracy. W ujęciu miesięcznym zatrudnienie wzrosło o 5,4 tys., co było wartością wyraźnie poniżej odczytów z kilku poprzednich lat. Dane ten generalnie obrazują słabnący trend w dynamice zatrudnienia właściwie przez cały obecny rok (efekt ten nasilił się w drugiej połowie roku, co widać na wykresie poniżej). Czynnikami odpowiedzialnymi za taki przebieg procesu są ograniczenia po stronie podażowej, ale i również mniejszy popyt zgłaszany przez pracodawców (obecnie mamy do czynienia z ujemną, roczną dynamiką nowych wakatów w sektorze prywatnym), który jest z kolei efektem wychładzania koniunktury gospodarczej zwłaszcza w sektorze przemysłowym (sektor ten dotknięty jest również szerszym spowolnieniem w Europie zachodniej). Co więcej, problem z podażą pracy może nasilić się wraz z początkiem nowego roku, kiedy w Niemczech wejdą w życie nowe regulacje ułatwiające obcokrajowcom (w tym pracownikom z Ukrainy) podejmowanie zatrudnienia. W takim scenariuszu można wyobrazić sobie utrzymującą się presję płacową w sektorze przedsiębiorstw w okolicy obecnego trendu 7% w ujęciu rocznym, która dodatkowo będzie wspierana większą niż w roku ubiegłym podwyżką płacy minimalnej (7,1% vs. 5% rok wcześniej).

W dalszym ciągu wydaje się, że już zrealizowane podwyżki płac w sektorze przemysłowym powinny pozytywnie oddziaływać na inflację bazową w horyzoncie kolejnych dwunastu miesięcy. W rezultacie miernik cen po wyłączeniu żywności i energii może wzrosnąć w okolicę 2% w końcówce przyszłego roku. Z drugiej strony stabilizacja dynamiki wzrostu wynagrodzeń (brak narastania presji płacowej, lekki wzrost bezrobocia BAEL w trzecim kwartale) powinna hamować żwawszy wzrost cen bazowych. W listopadzie dynamika realnego funduszu płac wyniosła 9,5% w ujęciu rocznym i była nieznacznie wyższa aniżeli w październiku. Względnie stabilna dynamika płac, w połączeniu z oczekiwanym dalszym spowolnieniem zatrudnienia, powinna skutkować sukcesywnym obniżaniem również i wzrostu nominalnego funduszu płac. W ujęciu realnym fundusz ten będzie ponadto hamowany przez stopniowo rosnącą inflację, co wpisuje się w scenariusz umiarkowanego spowalniania dynamiki konsumpcji prywatnej.