Koniec roku nie był udany dla polskiego sektora przemysłowego sądząc po badaniu opublikowanym dzisiejszego poranka przez Markit. Sama kontynuacja spowolnienia w przemyśle nie jest wprawdzie mocno zaskakująca, biorąc pod uwagę trendy w zachodniej Europie, niemniej sama skala pogorszenia sytuacji w opinii ankietowanych managerów może już budzić większe obawy. Dzisiejsze dane wpisują się w konsensus na właśnie rozpoczęty rok, iż wzrost gospodarczy wyraźniej spowolni (najprawdopodobniej będzie to wartość w okolicy 4% z ryzykiem ujrzenia „trójki” z przodu) za sprawą nie tylko słabszego przemysłu, ale i również lekko hamującej konsumpcji.

[btn text=”Dynamika zatrudnienia krajowego coraz wolniejsza” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dynamika-zatrudnienia-krajowego-coraz-wolniejsza/” target=”_blank”]

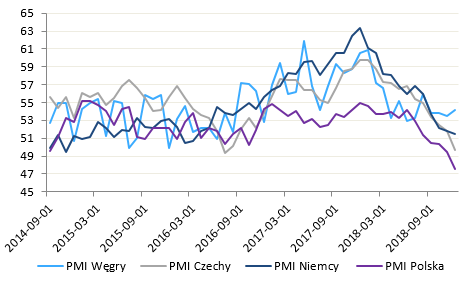

Według Markit przemysłowy indeks PMI w grudniu spadł do 47,6 z 49,5 w listopadzie, co oznacza drugi miesiąc z rzędu kurczącej się aktywności w tym sektorze gospodarki. Warto zauważyć, że skala spadków, choć nieco szokująca, zdaje się być wyjaśniana przez indeks z niemieckiego przemysłu (brzemię w postaci sektora motoryzacyjnego). Sytuacja słabo wygląda również w Czechach, zaś na Węgrzech ostatnie wartości PMI były względnie stabilne. Dane to obrazują, że polski przemysł z pewnością nie uniknie głębszego spowolnienia z uwagi na znaczne uzależnienie od eksportu. Tym samym sytuacja na zachodzie Europy, a przede wszystkim u naszych zachodnich sąsiadów, będzie z pewnym opóźnieniem przefiltrowywać się do Polski (na razie dynamika produkcji przemysłowej pozostaje względnie mocna na tle danych z krajów zachodniej Europy, choć trzeba nadmienić, iż do listopada włącznie była ona najsłabsza od 2014 roku).

Jak wyglądają szczegóły opublikowanego dzisiaj badania? Ujmując jednym słowem – nieciekawie. Dynamika spadków produkcji oraz nowych zamówień była w minionym miesiącu najszybsza od czerwca 2009 roku. Całkowita liczba nowych zamówień spadła już trzeci raz w ciągu ostatnich czterech miesięcy, przy czym główną przyczyną jest tutaj bardzo kruchy popyt zewnętrzny (liczba zamówień na eksport spadła już piąty miesiąc z rzędu). Respondenci zgłaszali niższy popyt przede wszystkim z rynku niemieckiego. Spadek popytu prowadził naturalnie do redukcji zaległości produkcyjnych w najszybszym tempie od ponad sześciu lat. Dane te sugerują udrażnianie kanałów produkcyjnych, niemniej jednak nie poprzez zwiększenie mocy wytwórczych, a poprzez spadek zapotrzebowania na dobra. Cały obraz dopełnia stagnacja jeśli chodzi o poziom półproduktów i zatrudnienia sygnalizując, że przedsiębiorstwa stały się znacznie bardziej ostrożne w zwiększaniu poziomu kosztów. Komponent obrazujący zapasy odnotował nieznaczny wzrost już po raz trzeci z rzędu (wypadkowa malejącej produkcji i popytu, przy czym pierwsza z wymienionych wielkości malała w ostatnim czasie nieco wolniej).

Z perspektywy inflacyjnej dane nie wniosły wiele nowego. Tempo wzrostu kosztów produkcji pozostało silne, niemniej jednak niższe od tego notowanego w listopadzie. Ponadto względnie stabilnie wypadła dynamika cen wyrobów gotowych. Summa summarum dane nie zarysowują wizji gwałtowniejszego przyspieszenia inflacji. Mimo wszystko bilans ryzyk w mojej ocenie rozkłada się nie do końca równo, a główną niewiadomą (potencjalnie pro inflacyjną) pozostaje zależność dynamiki płac i inflacji. W tym kontekście należy nadmienić, że zaprezentowane w listopadzie przez NBP projekcje makroekonomiczne dot. inflacji zostaną z pewnością wyraźnie zredukowane w dół, a główną przyczyną za takim scenariuszem będzie brak podwyżek cen prądu w 2019 roku. Reasumując ten wątek, szanse na jakiekolwiek podwyżki stóp w 2019 roku są równe praktycznie zera, a rynek zaczyna powątpiewać w jakiekolwiek zacieśnianie polityki pieniężnej w horyzoncie kolejnych 18 miesięcy. Taki stan rzeczy powinien paradoksalnie ograniczać potencjał do głębszej wyprzedaży złotego. Brak również znaczniejszych powodów natury makroekonomicznej, by uzasadnić taki ruch.

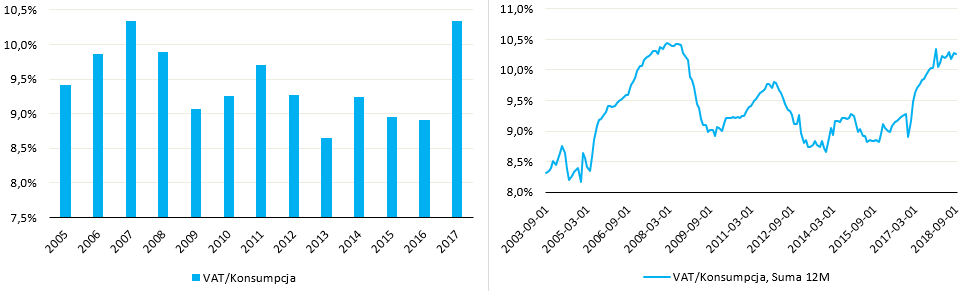

Na koniec chciałbym wspomnieć o skuteczności w ściągalności podatku VAT w ostatnich kwartałach, który to temat stał się dość medialnym w ciągu minionych tygodni. Choć dokładne oszacowanie tego, jaki odsetek wzrostu dochodów budżetowych z tytułu podatku VAT jest efektem poprawy efektywności ściągalności nie jest możliwe, to można budować różnego rodzaju wskaźniki próbujące adresować ten problem. Jednym z nich jest wielkości wpływów z VAT do wydatków konsumpcyjnych. W lewej części powyższego wykresu możemy zauważyć, iż wskaźnik ten mocno wzrósł w 2017 roku (z 8,9% do 10,3%), a skala tego wzrostu była wyraźnie większa w porównaniu z poprzednimi latami. Sam wzrost jest efektem świetnej koniunktury, jednak już jego skala to efekt poprawy w ściągalności podatku VAT.

[btn text=”Pięć kwartałów solidnego wzrostu – spowolnienie na horyzoncie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/piec-kwartalow-solidnego-wzrostu-spowolnienie-na-horyzoncie/” target=”_blank”]

Jasnym jest, że efekt krańcowy wzrostu dochodów z VAT jest coraz mniejszy, stąd dynamika omawianego wskaźnika zwolniła w 2018 roku (do września włącznie miało miejsce balansowanie nieco powyżej 10%). W świetle ostatnich danych budżetowych należy nadmienić, że wpływy do budżetu z tytułu podatku VAT, PIT, CIT oraz akcyzy wyniosły po listopadzie 15,8% (w ujęciu sumy 12-miesięcznej), co było najlepszą wartością od jesieni 2009 roku. Po jedenastu miesiącach minionego roku w budżecie mieliśmy nadwyżkę (pierwszą w historii po listopadzie), zaś deficyt (liczony jako suma 12-miesięczna) był najniższy w historii i wyniósł 0,6% PKB. Już teraz wiadomo, że deficyt za cały 2018 rok będzie najniższy w historii i najpewniej uplasuje się w rejonie 15 mld zł, zgodnie z ostatnią wypowiedzią minister Czerwińskiej.