Wysoki stopień uzależnienia polskiej gospodarki od niemieckiej nie ulega wątpliwości. Nasz zachodni sąsiad jest głównym partnerem handlowym (w 2016 roku udział Niemiec w całkowitym eksporcie Polski wyniósł 38%), co sprawia, że jakiekolwiek negatywne (jak i pozytywne) sygnały płynące z niemieckiej gospodarki z dużym prawdopodobieństwem odbiją się na polskich danych makroekonomicznych. Tak się składa, że w ciągu ostatnich dni poznaliśmy bardzo słabe publikacje odnośnie do niemieckiego przemysłu, co powinno zapalać lampę ostrzegawczą również nad Wisłą.

[btn text=”Inflacyjny charakter polskiego indeksu PMI” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/inflacyjny-charakter-polskiego-indeksu-pmi/” target=”_blank”]

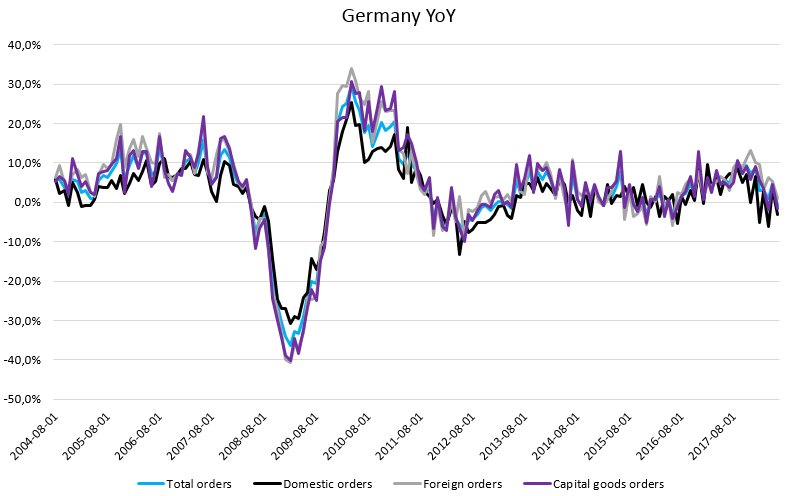

W poniedziałkowy poranek negatywnie zaskoczyły zamówienia w przemyśle, z kolei dzisiejszego ranka słabo wypadła całkowita produkcja przemysłowa. Obydwa raporty obejmowały czerwiec. Zacznijmy od wczorajszego rozczarowania. W ujęciu miesięcznym zamówienia spadły o 4%, zaś w rocznym o 0,8% w porównaniu z oczekiwaniami równymi odpowiednio -0,4% i +3,4%. Skąd wynikała tak wielka fala rozczarowania? Impet wytraciły zarówno zamówienia krajowe jak i zagraniczne, niemniej jednak to właśnie druga kategoria w największy stopniu przyczyniła się do tak znacznego spowolnienia. Wchodząc bardziej w szczegóły okazuje się, że wśród zamówień zagranicznych najsłabiej wypadły ta spoza strefy euro, co po części można wiązać z polityką protekcjonistyczną. Ogólnie rzecz ujmując niższy poziom zagranicznych zamówień wskazuje na słabnący popyt zewnętrzny, co z kolei wpisuje się w szeroki obraz wytracania przez światową gospodarkę dynamiki wzrostu. Spoglądając na poniższy wykres jasno widać, że trend zamówień uległ zmianie już pewien czas temu, stąd nie możemy tutaj mówić wyłącznie o jednorazowym zdarzeniu.

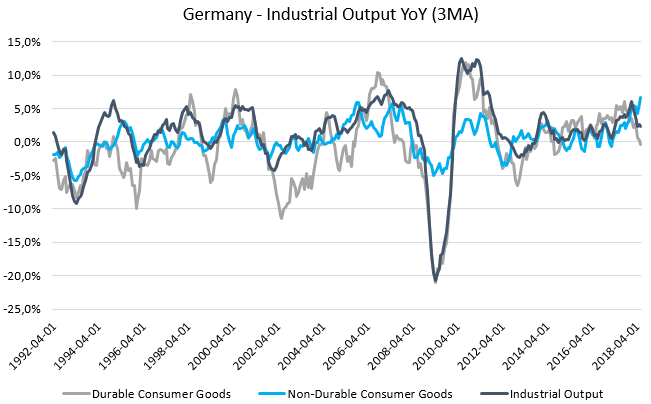

Z kolei dzisiejszego poranka poznaliśmy dane w kwestii produkcji przemysłowej oraz bilansu handlowego, który również nie powinien zostać omijany w obliczu obecnie powszechnych napięć w polityce handlu międzynarodowego i istotności eksportu netto we wzroście gospodarczym wielu państw. Jeśli chodzi o produkcję w przemyśle w ujęciu miesięcznym otrzymaliśmy spadek 0,9% zaś w ujęciu rocznym wzrost wyniósł 2,5% (obydwie wartości również rozminęły się z rynkowymi oczekiwaniami). Szczegóły publikacji wskazały na gwałtowny spadek jeśli chodzi o produkcję budowlaną, spadek zanotował również sektor energii. Co jednak najbardziej rzuca się w oczy to coraz większa dysproporcja w przypadku trwałych dóbr konsumpcyjnych i tych nietrwałych. Jak widać na poniższym wykresie łączna produkcja przemysłowa jest zdecydowanie lepiej skorelowana z dobrami trwałymi, które z kolei wykazują większą wrażliwość na zmiany oczekiwanej koniunktury (być może pewien efekt odgrywa tutaj również elastyczność dochodowa popytu, choć obecnie nie możemy mówić o jakimkolwiek spadku dochodów, chyba że w grę wchodzi estymowany ich poziom). Ponadto, odnośnie do dóbr kapitałowych zanotowaliśmy najniższy poziom 3-miesięcznej średniej dynamiki od kwietnia 2017 roku, dobra te są niejako predyktorem w kwestii nakładów inwestycyjnych sektora prywatnego. Dane te zdają się sugerować, że wzrost w największej gospodarce strefy euro będzie najpewniej hamował, choć skala tego spowolnienia może być redukowana przez wciąż bardzo solidną postawę popytu krajowego.

[btn text=”Krajobraz wzrostu gospodarczego w strefie euro po danych PMI” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/krajobraz-wzrostu-gospodarczego-strefie-euro-danych-pmi/” target=”_blank”]

Jak wspominałem wyżej, wraz z produkcją przemysłową poznaliśmy również dane w kwestii rachunku obrotów bieżących (CA) za czerwiec, który pokazał znacznie wyższą niż poprzednio (oraz względem konsensusu) nadwyżkę. Na koniec czerwca saldo na rachunku bieżącym zamknęło się wynikiem +26,2 mld EUR w porównaniu z 12,6 mld EUR w maju (konsensus wskazywał na 21 mld EUR). W rezultacie nadwyżka na bilansie handlowym wzrosła z 19,7 mld EUR do 21,8 mld EUR. Dane tylko utwierdzają w przekonaniu, że niemiecka gospodarka wciąż akumuluje oszczędności (poziom oszczędności jest większy aniżeli potrzeby inwestycyjne) pozostając wierzycielem dla innych krajów z ujemnym rachunkiem bieżącym. W tym kontekście warto dodać, że rosnąca dywergencja między amerykańskim i europejskim rachunkiem bieżącym wyrażonym jako procent produkcji krajowej, powinna być pozytywnym sygnałem dla wspólnej waluty. Biorąc pod uwagę, że potrzeby pożyczkowe USA będą rosły w celu zbilansowania budżetu na skutek cięć podatkowych, można zakładać pogłębienie deficytu CA.

O ile czerwcowe dane nie powinny znacząco wpłynąć na redukcję wzrostu PKB w całym drugim kwartale, o tyle seria publikacji z przemysłu, wraz ze słabnącymi wskaźnikami wyprzedzającymi w postaci PMI, jest ewidentnym sygnałem, że dynamika wzrostu gospodarczego coraz bardziej zwalnia. Taki stan rzeczy wraz z narastającą nierównowagą zewnętrzną w gospodarce niemieckiej (coraz większa nadwyżka CA) wydają się sygnałami dość sprzecznymi. Niemniej jednak z punktu widzenia polityki pieniężnej EBC wyższe stopy procentowe mogłyby skutecznie zmniejszyć tę nierównowagę poprzez kurczący się eksport netto. Z drugiej strony to, czy aprecjacja euro przyniosłaby taki skutek (redukcja nadwyżki w bilansie handlowym) zależy w dużym stopniu od elastyczności cenowej niemieckiego importu (wysoka elastyczność cenowa niemieckiego popytu na dobra zagraniczne zrekompensowałaby z nadwyżką spadek cen importowych i w rezultacie łączny poziom wydatków importowych wzrósłby, przyczyniając się do redukcji nadwyżki CA).