Wczoraj w godzinach wieczornych Światowa Rada Zbóż (IGC) opublikowała swój miesięczny raport, o którym pisałem przy okazji ostatniego „Monitora rynku surowcowego„. Perspektywa dla wszystkich kluczowych gatunków nie jest najlepsza, zwłaszcza jeśli chodzi o skalę produkcji.

W przypadku królewskiego ziarna prognoza światowej produkcji została pozostawiona na niezmienionym poziomie 752 mln ton, jednak należy zauważyć, że w sezonie poprzednim (2015/2016) mieliśmy (na razie szacunek) 737 mln ton surowca zebranego na całym świecie. Tendencja pozostaje więc wzrostowa, a głównym czynnikiem rosnącej produkcji (pomimo najmniejszych od wieku zasiewów pszenicy ozimej w USA) jest Australia, gdzie rentowność zbiorów ma być najwyższa od lat.

Wyższe prognozowane zbiory pszenicy w Australii, znacznie powyżej 5-letniej średniej. #pszenica #wheat #softcommodities https://t.co/Mvl8KKbg64

— InsiderFX (@Insider_FX) February 23, 2017

Z drugiej strony według IGC znaczące wzrosty produkcji są absorbowane przez oczekiwaną zwyżkę konsumpcji, zatem summa summarum prognozowane zapasy na koniec sezonu zmniejszyły się o 1 mln ton. Poza tym należy odnotować, że podczas gdy Australia ma zwiększyć znacząco swoją produkcję pszenicy, dużo bardziej perspektywa nadchodzi z Kazachstanu, nie oczekiwany jest jej spadek. W ujęciu rocznym oczekuje się spadku produkcji o 2%.

[btn text=”W jakie aktywa inwestować w danym czasie?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/aktywa-inwestowac-danym-czasie/” target=”_blank”]

Niemniej warto przypomnieć sobie ostatnią estymację USDA na temat ich rodzimej produkcji, a przede wszystkim zapasów, które mają wyraźnie spaść. Być może rynek nie doszacowuje możliwości większej konsumpcji surowca, co może przełożyć się na kurczenie się zapasów. Jeśli warunki pogodowe w najbliższych miesiącach pogorszyłyby się, wówczas obawa ta może jeszcze mocniej wzrosnąć.

Możliwe rewizje w górę prognoz zasiewów #kukurydza i #soja mocno ciążą cenom. Szanse na obniżkę projekcji dla #pszenica. Dywergencja rośnie. pic.twitter.com/J6X82k4lj0

— InsiderFX (@Insider_FX) February 23, 2017

Wczoraj wskazywałem również na możliwą inną przyczynę słabości przede wszystkim ceny kukurydzy oraz soi. Mianowicie oczekuje się, że USDA w marcowym raporcie zrewiduje w górę prognozy zasiewów dla tych zbóż, obniżając jednocześnie prognozę dla pszenicy. To może tłumaczyć relatywną odporność pszenicy względem pozostałych dwóch gatunków.

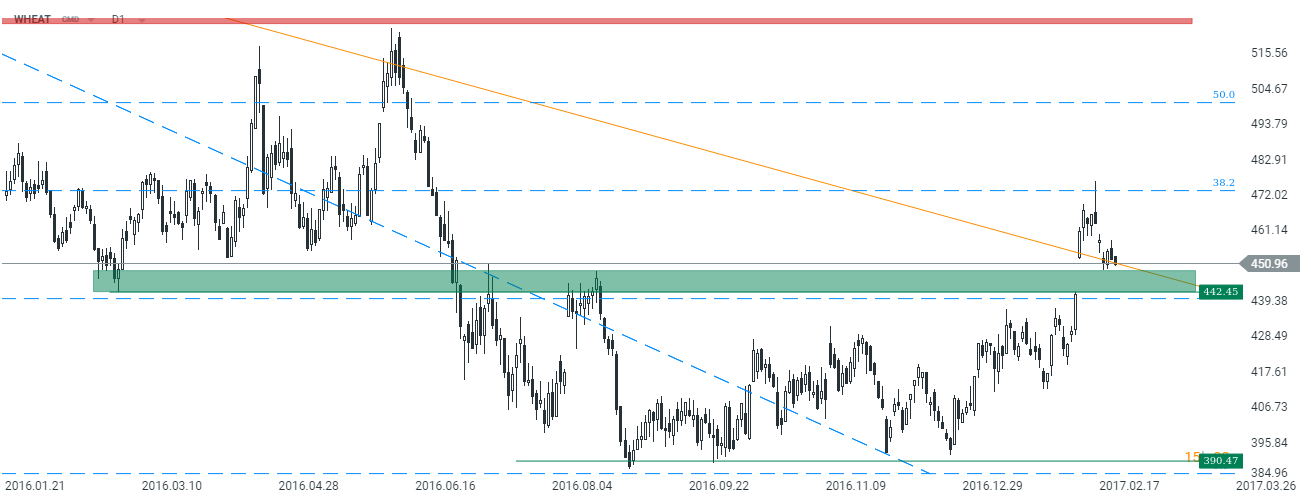

Technicznie w dalszym ciągu sądzę, że luka popytowa pozostaje ważnym wsparciem, mogąc stanowić ciekawą opcję do wchodzenia w rynek. Z drugiej strony przydałaby się mocna biała świeca podczas dzisiejszej sesji, która podciągnęłaby świeczkę na interwale tygodniowym w górę, plasując cenę ponad długoterminową linią trendową.

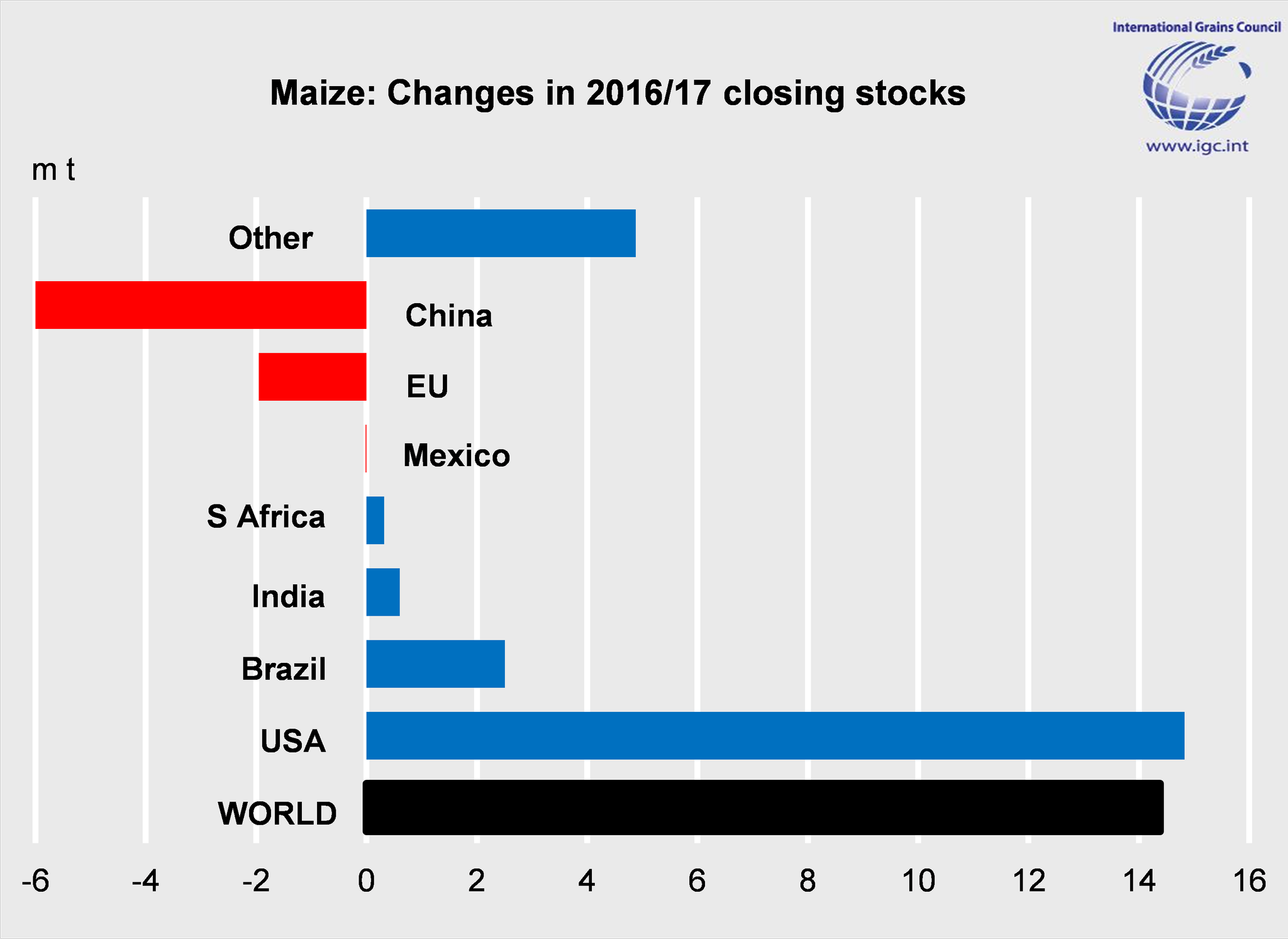

Jeśli chodzi o ten gatunek to IGC zrewidowało swoją prognozę w górę z 1045 mln ton do 1049 mln ton. Niemniej jednak w analogicznym czasie podwyższono również oczekiwaną konsumpcję, choć nieco mniej bo o 7 mln ton. Głównym powodem wzrostowej rewizji produkcji jest zwyżka oczekiwań w stosunku do Brazylii oraz Meksyku. W kontekście tego ostatniego kraju należy pamiętać o potencjalnych skutkach napięcia na linii USA-Meksyk.

[btn text=”Polityczny miszmasz we Francji steruje oczekiwaniami” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/polityczny-miszmasz-we-francji-steruje-oczekiwaniami/” target=”_blank”]

W ujęciu rocznym w dalszym ciągu oczekuje się rekordowych zapasów, aż o 14 mln ton wyższych niż przed rokiem. Poziom zapasów kukurydzy spaść ma w Chinach oraz UE, niemniej Brazylia i USA mają nadrobić z nawiązką ten deficyt.

Warto również dodać, że tegoroczna cena kukurydzy jest nieco wyższa w porównaniu do zeszłego roku w analogicznym okresie. Z kolei w przypadku pszenicy pułap ten jest zbliżony do rekordowo niskiego pułapu cenowego z zeszłego roku. To nie powinno zachęcać do wzrostu obsianych areałów, generując presję na wzrost cen w późniejszym czasie.

Technicznie ceny kukurydzy dochodzą do ważnego wsparcia w rejonie 389$ za 100 buszli, stąd też nie można wykluczyć rosnącego popytu, zwłaszcza po wczorajszej wyraźnej przecenie. W średnim okresie uważam, że jest szansa na powrót w kierunku górnego ograniczenia kanału.

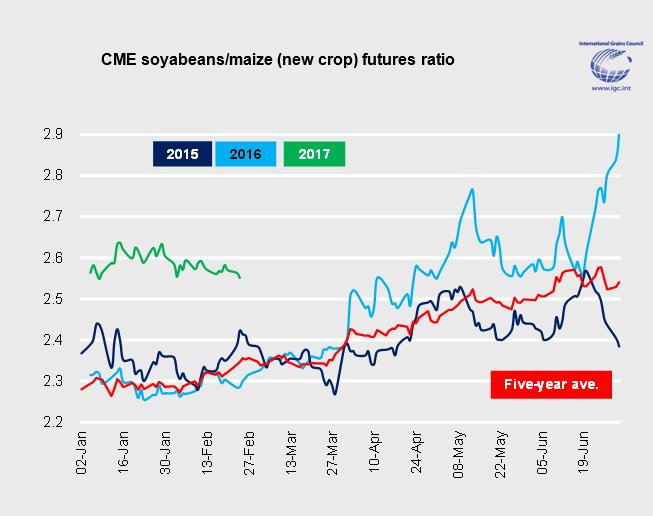

W przypadku soi IGC podniosła prognozę światowej produkcji o 2 mln ton do 336 mln ton. Projekcja dla konsumpcji wzrosła o milion ton do 334 mln ton. Co jeszcze ważniejsze, w mojej ocenie soja ma najmniejszą przestrzeń do wzrostów z wszystkich trzech omawianych rynków, głównie z uwagi na rekordowe zasiewy, które są wynikiem wyższych cen w porównaniu do zeszłych lat i znacznie wyższych w porównaniu do dynamiki cenowej na kukurydzy, tudzież pszenicy.

To sprzyja przejściu produkcji z pszenicy czy kukurydzy w kierunku soi. Zjawisko to było widoczne już w zeszłym roku, gdzie w stosunku do kukurydzy ilość zasiewów soi była znacząco większa. Efektem powinna być dużo wyższa dynamika wzrostu produkcji soi w opozycji do kukurydzy.

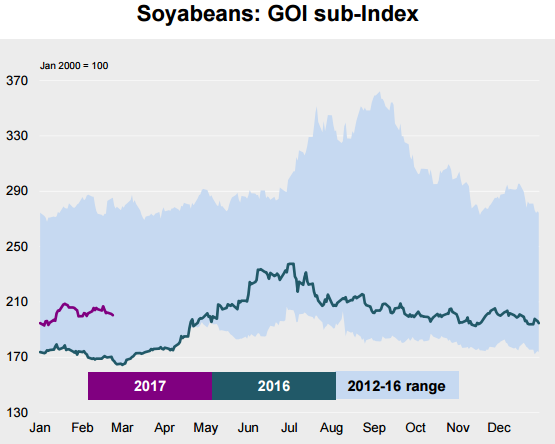

Już od początku tego roku znajdujemy się znacząco powyżej średniej, co powinno w mojej ocenie generować spadkową presję na ceny soi.

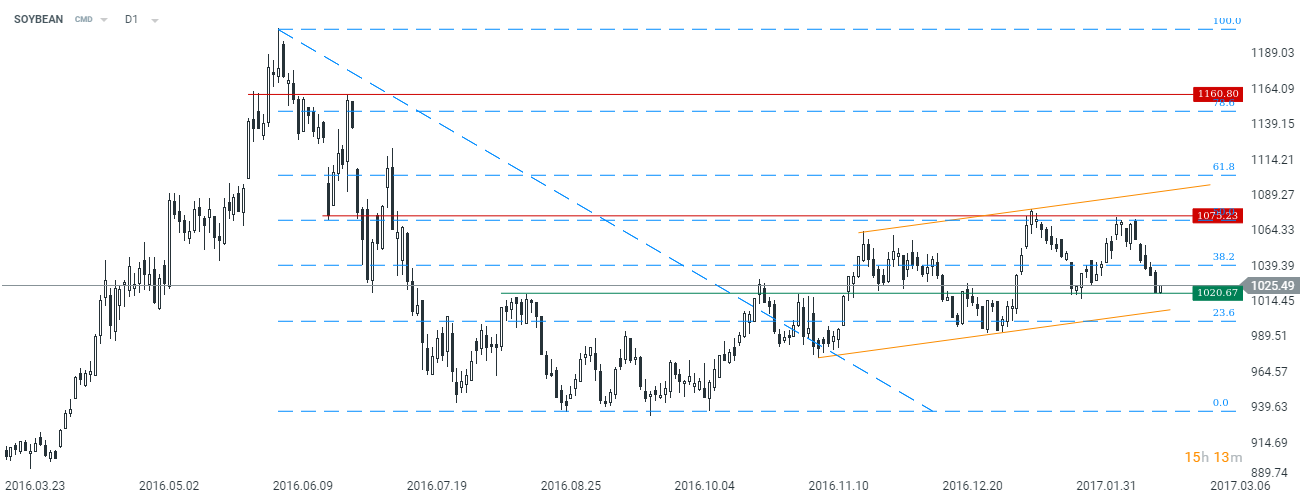

Jeśli chodzi o sytuację techniczną to w krótkim okresie możemy ujrzeć pewną korektę wzrostową, aczkolwiek w średnim terminie spodziewam się pozostania ceny w konsolidacji.

Reasumując, w mojej opinii największy potencjał wzrostowy w tym sezonie mamy na pszenicy, następnie kukurydzy. Z kolei soja powinna wykazywać najmniejszą tendencję zwyżkową.