Choć w ostatnim tygodniu skupialiśmy się niemalże wyłącznie na sytuacji politycznej we Włoszech (w czwartek i piątek również w Hiszpanii), z kraju napłynęły fantastyczne dane wspierające obecne stanowisko Rady Polityki Pieniężnej tj. względnie niższa inflacja oraz wzrost gospodarczy balansujący w okolicy 5% w ujęciu rocznym. W przypadku wskaźnika inflacji był to wstępny odczyt za maj, zatem nie poznaliśmy rzecz jasna żadnych szczegółów, aczkolwiek już teraz można podejrzewać, że dynamika cen koszyka bazowego pozostała w dalszym ciągu znacznie poniżej 1%. Wskażmy, że duża w tym zasługa ceny ropy naftowej (w PLN), która tylko w maju wzrosła o 7%, zaś wzrost od początku kwietnia sięga już ponad 20%.

W tym kontekście wzrost wskaźnika CPI z 1,6% do 1,7% można rozpatrywać jako rozczarowujący, oczywiście z punktu widzenia potencjału do aprecjacji złotego napędzanego napływem kapitału pod kątem podwyżek stóp procentowych. Wszystko to sugeruje, że inflacja bazowa najpewniej utrzymała się w rejonie 0,6-0,7% nie wywierając póki co większej presji na RPP. W najbliższych dwóch, trzech miesiącach dynamika CPI powinna przekroczyć jednak 2% z uwagi na efekty statystyczne, niemniej w końcówce roku ponownie należy oczekiwać spadku w rejon 2%. Ryzykiem jest oczywiście to, czy wyższe ceny paliwa zdołają przeniknąć do gospodarki, czego realizacja staje się coraz bardziej prawdopodobna z uwagi na już niskie marże polskich firm. Pozostaje również kwestia dynamiki wzrostu płac i rosnącego obciążenia na pracodawcach.

Znacznie ciekawiej wypadła z kolei dekompozycja wzrost gospodarczego za pierwszy kwartał. W mojej ocenie mamy trzy główne punkty, na których warto się nieco dłużej pochylić: ogromne tąpnięcie eksportu, duża kontrybucja zapasów oraz wciąż dość kiepska dynamika inwestycji. Zaczynając od handlu zagranicznego, jeszcze przed odczytem publikowałem swoje prognozy odnośnie do tychże danych, gdzie wskazywałem jasno na wyraźny spadek eksportu (importu również, lecz w znacznie mniejszym stopniu). Rzeczywiście roczna dynamika eksportu obniżyła się (do 1,1%), a w zasadzie runęła (mocniej niż szacowałem) do najniższego poziomu od 2009 roku (lizanie ran po kryzysie w USA, tuż przed kryzysem zadłużenia państw południa Europy).

Kluczowe wnioski po sezonie wyników na Wall Street

Oczywiście z danych o bilansie płatniczym mogliśmy przypuszczać, że dane będą słabe, ale skala zaskoczenia była naprawdę spora. Bazując na danych o wspomnianym bilansie można szacować, że najmocniej zawiniły tutaj towary, podczas gdy eksport usług najpewniej obniżył się tylko nieznacznie. Siła wewnętrzna gospodarki (bardzo mocny popyt krajowy) sprawiła, że eksport netto odjął 1,2 pkt. proc. od wzrostu PKB na poziomie 5,2% w ujęciu rocznym (w cenach stałych, niewyrównany sezonowo, rewizja z 5,1%). O ile w ostatnich latach stopa eksportu netto wyraźnie się poprawiła, to wysoka importochłonność eksportu sprawia, że udział eksportu netto w produkcie krajowym brutto wciąż pozostaje bardzo niewielki.

Wreszcie dane o eksporcie siłą rzeczy muszą zostać zestawione ze słabnącą koniunkturą w strefie euro, co bardzo dobrze widać po odczytach PMI, o czym wspominam już od kilku miesięcy (szczyt cyklu minięty w czwartym kwartale zeszłego roku). Tym samym w mojej ocenie może być to sytuacja poniekąd alarmująca, gdyż będzie to zapewne oznaczać, że nierównowaga handlowa prawdopodobnie się nasili w kolejnych miesiącach, kwartałach (przewaga importu z racji na wciąż korzystną sytuację dochodową, niskie stopy procentowe i optymistyczne nastroje konsumentów). Drugim punktem godnym głębszej analizy jest dynamika inwestycji, która w pierwszym kwartale wyniosła według GUS 8,1% w ujęciu rocznym (poniżej mojego szacunku). Było to dość pokaźne rozczarowanie biorąc pod uwagę fakt, że baza pozostawała relatywnie nisko (+1,4%), zaś pierwszy kwartał w sektorze budowlanym był wprost fenomenalny.

Tym samym można przypuszczać, że inwestycje prywatne ponownie zawiodły, co jest znamienne jeśli weźmiemy pod uwagę, że dynamika wykorzystania mocy produkcyjnych w sektorze budowlanym zaczyna już powoli wytracać swój wzrostowy impet sugerując, że polskie firmy wcale nie pałają zbyt dużym entuzjazmem i nie zamierzają podejmować decyzji inwestycyjnych. Niemniej, w mojej ocenie gro firm może wciąż wstrzymywać swoje decyzje do momentu otrzymania środków unijnych, stąd spodziewam się, że szczyt dynamiki inwestycji jest wciąż przed nami (w kolejnych dwóch kwartałach będą one z pewnością mocno ciągnięte przez sektor publiczny z uwagi na jesienne wybory samorządowe). W rezultacie dość rozczarowującego odczytu inwestycji ich stopa pozostała poniżej poziomu 18%, będąc znacznie oddaloną od wskazywanego przez M. Morawieckiego poziomu 25%.

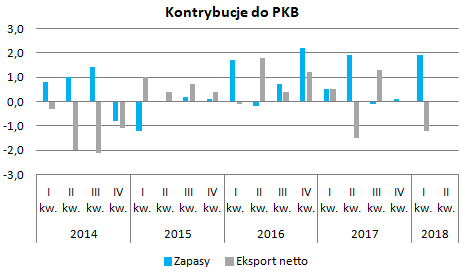

Rzut oka na dane odnośnie do wykorzystania mocy produkcyjnych pozwala przypuszczać, że w kolejnych dwóch kwartałach osiągniemy szczyt jeśli chodzi o dynamikę inwestycji ogółem w Polsce. Taka sytuacja współgra ze wzrostem nakładów po stronie sektora publicznego oraz z efektem bazowym, który począwszy od czwartego kwartału br. powinien być już zauważalnie niekorzystny. Ostatnim elementem układanki, który mocno namieszał w danych za pierwszy kwartał był udział zapasów na poziomie 1,9 pkt. proc. Oznacza to, że bez tego składnika dynamika PKB uplasowałaby się na poziomie 3,3%. Skąd jednak wynikał tak duży wpływ tej kategorii? Po pierwsze, trzeba być świadomym, że sekcja zapasów zawiera również inne elementy niesklasyfikowane gdzie indziej, niemniej jednak sytuacja ta ma miejsce zawsze, zatem nie należy tutaj doszukiwać się głównej przyczyny.

Misja OPEC prawie zakończona, wgląd w polskie dane

W mojej ocenie sytuacja ta mogła mieć wiele wspólnego z nadmiernym optymizmem polskich firm, które nie zdołały wychwycić momentu słabnącego popytu zza granicy (wyraźne tąpniecie PMI widoczne było dopiero w marcu). W efekcie nastąpiła akumulacja zapasów, która przyczyniła się do wyższego PKB, choć kategoria ta wciąż nie została skonsumowana. Z drugiej strony są to oczywiście dane wstępne i być może GUS podda je jeszcze istotniejszej rewizji. Z danych tych można wyciągnąć dwa wnioski. Po pierwsze, wyższy poziom zapasów firm można ponownie zniechęcać je do wzmożonych inwestycji (zgodnie z badaniem NBP z początku roku większość firm byłaby skora do zwiększania inwestycji celem poprawy mocy produkcyjnych w sytuacji, gdy poziom zapasów byłby niewystarczający przez okres kilku miesięcy). Po drugie, jest to wyraźny sygnał, że dynamika powyżej 5% jest po prostu nie do utrzymania w dłuższym okresie, zatem drugi kwartał powinien przynieść znaczne ograniczenie kategorii zapasów (co widać już poniekąd po słabszej produkcji przemysłowej) i jednocześnie wciąż najpewniej ujemną (choć w mniejszym stopniu) pozycję eksportu netto (aczkolwiek ze śmielszymi szacunkami należy poczekać do publikacji kolejnych danych odnośnie do bilansu płatniczego).

Reasumując, choć dynamika wzrostu wyraźnie przekraczająca 5% może robić wrażenie, to głębsza analiza danych oferuje kilka ryzyk na horyzoncie. Niemniej osiągnięcie rocznej stopy wzrostu w rejonie 4,5% wydaje się wciąż jak najbardziej realne. Na koniec warto wskazać, że już w piątek decyzję ws. oceny wiarygodności kredytowej może opublikować Fitch. O ile agencja zdecyduje się na publikację komunikatu, wówczas warto spoglądać na kilka pozycji takie jak choćby odniesienie się do prawdopodobnego cięcia środków unijnych w ramach funduszu spójności i jego wpływu na perspektywę wzrostu PKB (w zeszłym tygodniu taki komunikat opublikował S&P – nie wskazano tam na znaczne ryzyka), ryzyka wyłaniania się nierównowag zewnętrznych, rządów prawa, czy też kwestii związanych ze ściągalnością podatków (w tym miejscu warto przypomnieć świetne dane dotyczące wykonania budżetu za kwiecień). Osobiście nie spodziewam się zmiany ratingu ani perspektywy z uwagi na fakt, iż Fitch znajduje się ze swoją oceną po między S&P (stopień poniżej Fitch) a Moody’s (stopień powyżej Fitch). Zatem, o ile podniesienie perspektywy przez S&P w kwietniu mogło być skinieniem w kierunku dostosowania się do ocen dwóch pozostałych agencji, o tyle w przypadku Fitch takie ryzyko wydaje się niewielkie.