W ostatnim czasie polska gospodarka zdaje się chadzać własnymi ścieżkami, o czym świadczy między innymi odporność na spowolnienie w Europie zachodniej. Teraz, gdyż inne kraje europejskie zaczynają coraz śmielej spoglądać w kierunku poluzowania polityki fiskalnej (vide zwiększenia deficytów), nad Wisłą rząd zamierza dążyć do czegoś innego. W projekcie ustawy budżetowej na rok 2020 założono, iż dochody i wydatki na poziomie budżetu centralnego będą zbilansowane. Oznacza to, że po raz pierwszy w historii rząd zakłada brak deficytu w kolejnym roku fiskalnym. To wszystko w świetle nieciekawego otoczenia zewnętrznego oraz prognozowanego spowolnienia wzrostu gospodarczego również w Polsce. Jak postrzegać projekt ustawy bez deficytu?

Moja przyszła emerytura – analiza zmienionego systemu

Zacznijmy od założeń przyjętych w projekcie przyszłorocznego budżetu, gdyż budzą one mniej kontrowersji. W projekcie założono między innymi roczną dynamikę realnego wzrostu PKB na poziomie 3,7%, średnioroczną inflację na poziomie 2,5%, wzrost przeciętnego rocznego funduszu wynagrodzeń w gospodarce narodowej oraz emerytur i rent na poziomie 6,3% (nominalnie) oraz wzrost konsumpcji prywatnej równy 6,4% (również w ujęciu nominalnym). Jeśli chodzi o pierwsze dwie wielkości nie wydaje się, żeby budżet był nadzwyczaj optymistyczny. Choć osobiście spodziewam się głębszego spowolnienia w przyszłym roku (w okolicę 3,5%), to jednocześnie prognozuję nieco wyższą inflację (średniorocznie na poziomie 2,9%), która powinna pozytywnie stymulować dochodową stronę budżetu. Większych różnić w porównaniu do moich oczekiwań nie zauważam również w przypadku nominalnego funduszu płac – wypadkowa kontynuacji spowolnienia w zatrudnieniu oraz stabilizacja w dynamice płac. Również stonowanie, względem moich prognoz (6,6%), wygląda zakładane tempo wzrostu nominalnego spożycia prywatnego. Zatem, na poziomie założeń makroekonomicznych nie dostrzegam większych ryzyk realizacji scenariusza rządu.

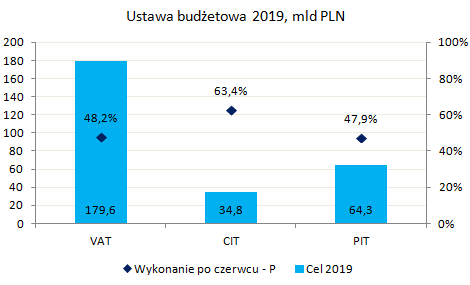

Inaczej sprawa wygląda w przypadku dochodów, gdzie chciałbym zwrócić uwagę na trzy pozycje po stronie dochodów podatkowych. Pierwszą z nich, a zarazem największą, jest podatek VAT, z którego dochody w przyszłym roku wynieść mają 200,2 mld zł (tj. +11,5% rok do roku, względem tegorocznej ustawy budżetowej, choć prawdopodobnie wykonanie będzie wyższe niż zakładano). Patrząc na wykonanie tegorocznego celu w pierwszej połowie roku (48%) wydaje się, że poprzeczka na rok kolejny zawieszona jest relatywnie wysoko. Brać trzeba pod uwagę, że bieżący rok zapowiada się nad wyraz dobrze jeśli chodzi o konsumpcję prywatną, co naturalnie sprzyja dochodom z tytułu VAT. Choć pierwsza połowa przyszłego roku również będzie pod wpływem stymulacji fiskalnej, to jednak prognozowane przeze mnie spowolnienie w drugiej połowie roku sugeruje, iż rząd może mieć trudności w istotnie wyższej ściągalności VAT. Zaznaczyć trzeba od razu, iż według rządu sporo na tym polu będzie jeszcze do zrobienia pod kątem kontynuacji uszczelniania luki VAT (tym samym, jeśli udałoby się tę lukę jeszcze istotnie zredukować, wówczas nawet spowolnienie gospodarcze mogłoby nie być czynnikiem negującym cel na poziomie 200 mld zł). Niemniej jednak trzeba sobie zdawać sprawę, iż efekt krańcowy uszczelniania będzie coraz słabszy, tymczasem zakładane tempo wzrostu dochodów z VAT ma być tożsame z tempem przyjętym w tegorocznej ustawie.

W przypadku CIT, dynamika wzrostu dochodów ma być jeszcze bardziej imponująca i sięgnąć ma ponad 20% w ujęciu rocznym (w porównaniu do tegorocznej ustawy). Oznaczałoby to dodatkowe 7 mld zł w ujęciu dynamicznym do przyszłorocznych dochodów, a taki stan rzeczy sugeruje większe obostrzenia dla przedsiębiorstw, co może odbić się czkawką na inwestycjach. Co warte uwagi, w ostatnich latach roczna dynamika wzrostu dochodów z CIT jeszcze nigdy nie była tak wysoka (w ubiegłym roku wyniosła ona 16,2%). W tym miejscu warto nadmienić, że rząd nie przewiduje implementacji testu przedsiębiorcy, która to idea była częścią wiosennej aktualizacji programu konwergencji (APK). Z drugiej strony zauważyć trzeba, że uszczelnianie luki CIT idzie w tym roku całkiem nieźle, czego efektem jest realizacja tegorocznego planu dochodowego z tego tytułu w 63,4% po czerwcu. Jeśli takie tempo zostanie utrzymane, wówczas osiągnięcie zakładanego celu na przyszły rok z tytułu CIT (41,8 mld zł) wcale nie musi być niewykonalne. Niemniej znowu trzeba pamiętać o spowolnieniu gospodarczym i mniejszej aktywności firm, a co za tym idzie niższych zyskach.

Banki centralne i rola polityki fiskalnej w spowolnieniu

W kontekście dochodów zwrócić należy również uwagę na jeszcze jeden aspekt, mianowicie zapisu o likwidacji tzw. 30-krotności składek do ZUS. Osobiście nie pochwalam takiego ruchu, gdyż oznacza on jawny transfer kosztów na przyszłość (konieczność wypłaty wyższych świadczeń emerytalnych w kolejnych latach, kiedy sytuacja demograficzna będzie jeszcze trudniejsza) i zwiększenie dochodów na tę chwilę (pośrednio poprzez mniejszą dotację budżetową do FUS).

Przyszłoroczny budżet będzie również w dużym stopniu polegał na dochodach jednorazowych (zgodnie z APK dochody te w ujęciu statycznym mają wynieść 17,8 mld zł) z tytułu pierwszej transzy opłaty przekształceniowej w ramach likwidacji OFE i przeniesienia środków zlokalizowanych tamże do IKE, sprzedaży praw do emisji CO2 oraz z aukcji częstotliwości. W praktyce oznacza to, że w budżecie inkorporujemy wydatki sztywne (przyszłoroczny budżet zawiera między innymi świadczenie 500 plus na każde dziecko, świadczenie 300 plus w ramach wyprawki szkolnej, wyższe świadczenia dla niepełnosprawnych), które finansowane są w dużej mierze przez wydatki jednorazowe (nie ujmując skutecznej skądinąd walki na froncie VAT i CIT). Co jednak warto wskazać, przyszłoroczny budżet nie zakłada wypłaty trzynastej emerytury, która była niemałym kosztem.

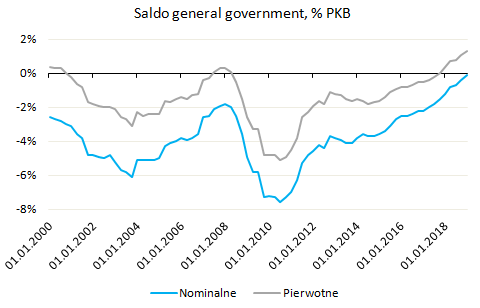

Choć na poziomie centralnym budżet ma być zrównoważony, to po uwzględnieniu samorządów i innych instytucji wliczanych do sektora finansów publicznych w przyszłym roku mamy mieć deficyt rzędu 0,3% PKB. To dość nieoczekiwana sytuacja biorąc pod uwagę, iż jeszcze w kwietniu mówiono o historycznej nadwyżce na tym poziomie rzędu 0,2% PKB (po uwzględnieniu dochodów jednorazowych), o czym szczegółowo pisałem w komentarzu do APK. Oznacza to, że rząd zamierza większy ciężar finansowania wydatków przerzucić prawdopodobnie na samorządy, z których finansowane są między innymi pensje nauczycieli. Na koniec dodajmy, że aktualny projekt ustawy jest wstępnym szkicem, który prawdopodobnie zostanie jeszcze poddany korekcie po jesiennych wyborach (wątek polityczny może mieć tutaj spore znaczenie, niemniej nie będę się na nim skupiał). Zachodzi jeszcze pytanie, czy zacieśnianie fiskalne – bo tak de facto trzeba traktować brak deficytu centralnego oraz znacznie niższy deficyt sektora finansów publicznych – jest adekwatne do obecnej sytuacji spowolnienia gospodarczego w Europie. Moim zdaniem nie należy tutaj zapominać, że Polska już wdrożyła znaczącej skali pakiet fiskalny (saldo general government zacznie się pogarszać w dalszej części roku), który będzie odczuwalny do połowy 2020 roku, stąd brak dalszego luzowania polityki fiskalnej powinien być traktowany pozytywnie, również przez inwestorów zagranicznych. Europa jest w zupełnie innym położeniu, a ostatnie dywagacje w Niemczech czy Holandii tylko pokazują, że naciski na poluzowanie budżetów będą coraz większe. W tym świetle wydaje się, że pakiet fiskalny w Polsce został wdrożony w dobrym czasie, choć co do jego skali, a przede wszystkim struktury można by mieć istotne zastrzeżenia.