Ostatnie dni dostarczyły nam najświeższych danych na temat kondycji polskiej gospodarki, która nie przestaje zaskakiwać pozytywnie. Jeszcze w minionym tygodniu opublikowane zostały figury odnośnie do bilansu płatniczego, z kolei wczoraj i dzisiaj otrzymaliśmy paczkę danych z rynku pracy oraz sektora przemysłowego i usługowego. Wszystkie te publikacje zdają się sugerować, że czwarty kwartał kończącego się właśnie roku być może zakończymy powyżej magicznej bariery 5% jeśli chodzi o wzrost produktu krajowego brutto. To z kolei otworzyłoby drogę do wzrostu rzędu 4,5% w całym 2017 roku.

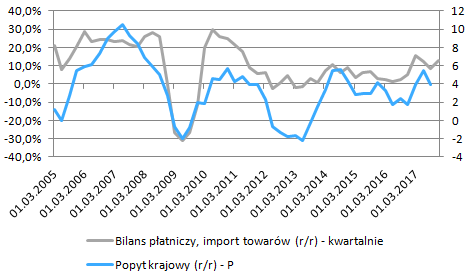

Nim przejdziemy do analizy listopadowych danych płynących z rodzimej gospodarki, warto przypomnieć sobie jak rozwijały się trendy makroekonomiczne w październiku. Zacznijmy od czwartkowej publikacji dotyczącej bilansu płatniczego, który choć nie jest specjalnie śledzonym wskaźnikiem, może oferować kila cennych uwag. Według danych NBP saldo obrotów bieżących wzrosło w październiku do 575 mln EUR, co jest najwyższym pułapem od stycznia bieżącego roku, co więcej dynamicznie wzrosło również saldo rachunku kapitałowego sugerując zwiększony napływ między innymi środków unijnych. Należy również odnotować, że aż o 12,9% r/r wzrósł import towarów co sprawia, że rośnie potencjał do jeszcze pewnej poprawy w kwestii popytu krajowego.

Z kolei wczoraj GUS podał najświeższe dane dotyczące rynku pracy, które pokazały lekkie spowolnienie dynamiki płac oraz przyspieszenie tempa zatrudniania. Mianowicie, płace w sektorze przedsiębiorstw wzrosły w minionym miesiącu o 6,5% r/r, przy czym oczekiwano wzrostu nieco powyżej 7% r/r. Z drugiej jednak strony wzrost zatrudnienia wyniósł 4,5% r/r przy konsensusie równym 4,4% r/r. Obydwie te wartości podkreślają, że w dalszym ciągu mamy do czynienia z rynkiem pracownika, a sytuacja ta raczej nie zmieni się szybko. W rezultacie realny fundusz płac spadł z 10% r/r w październiku do 8,7% r/r w poprzednim miesiącu, pozostając jednak w dalszym ciągu blisko swoich lokalnych szczytów. Na podstawie listopadowym danych możemy szacować, że dynamika konsumpcji w czwartym kwartale ma jeszcze pewną przestrzeń do poprawy, co byłoby dodatkowym czynnikiem wspierającym wzrost PKB.

Ropa cofa się po zaskakującym raporcie OPEC

Na podstawie tychże danych oraz biorąc pod uwagę badania ankietowe prowadzone przez GUS można zakładać, że presja płacowa w polskiej gospodarce będzie stopniowo narastać, co może implikować nawet dwucyfrowy wzrost tempa płac w niektórych miesiącach nadchodzącego roku. W związku z tym dostrzegam ryzyko rewizji zaprezentowanej w ubiegłym miesiącu przez NBP ścieżki inflacji na marcowym posiedzeniu. Tym samym możemy dostrzegać coraz większe naciski wewnątrz Rady Polityki Pieniężnej w kierunku zacieśniania polityki monetarnej. Niemniej jednak w tym względzie należy brać pod uwagę ostatnie słowa prezesa Glapińskiego mianowicie, że prócz wyższej inflacji konieczne byłoby ujrzenie wzrostu gospodarczego powyżej produktu potencjalnego (5-5,5%), by przeważyć za podwyżką kosztu pieniądza.

Wtorek to kolejne dane makroekonomiczne, tym razem dotyczące sektorów przemysłowego oraz detalicznego. Według GUS produkcja przemysłowa w cenach stałych wzrosła w listopadzie o 9,1% r/r co sprawia, że dynamika pozostaje znacząco powyżej poziomów z poprzednich kilku lat (przy bazie odniesienia 2010 roku). Po raz kolejny z rzędu najmocniej ciążył sektor górniczy i wydobywczy, gdzie odnotowano kilkunastoprocentowy spadek. Z kolei mocno na plus wypadło przetwórstwo przemysłowe, rosnąc aż o 10,9% r/r, w związku z tym trzymiesięczna średnia ruchoma produkcji przemysłowej wzrosła do najwyższego pułapu od marca 2011 sugerując, iż obserwowana poprawa staje się coraz bardziej stabilna.

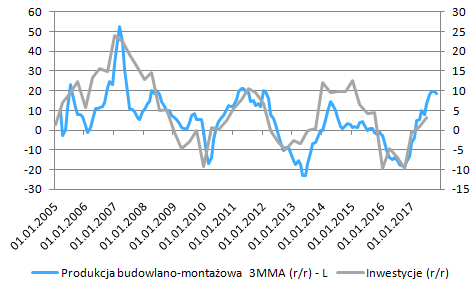

Ponadto produkcja budowlano-montażowa zwyżkowała o 19,8% r/r, znacznie przewyższając rynkowe oczekiwania. Aczkolwiek nie można tutaj zapominać o bardzo niskiej bazie, gdyż przed rokiem odnotowaliśmy spadek tejże figury o blisko 13% r/r. Tak czy inaczej listopadowa dynamika okazała się pierwszy raz w tym roku lepsza od analogicznej wartości z 2015 roku, odrabiając tym samym straty tąpnięcia, jakie mieliśmy w poprzednim roku. Tym samym po dwóch miesiącach ostatniego kwartału można stwierdzić, że dynamika inwestycji w czwartym kwartale powinna mocniej przyspieszyć, zbliżając się ostatecznie w okolicę 10% r/r.

Prócz tego odnotujmy fenomenalny odczyt sprzedaży detalicznej, która w ujęciu realnym wzrosła aż o 8,8% r/r, zdecydowanie powyżej oczekiwań i to pomimo negatywnego efektu bazy (w analogicznym okresie przed rokiem mieliśmy wzrost o 7,4% r/r). Pozwoliło to na wzrost trzymiesięcznej średniej ruchomej do najwyższego poziomu od marca 2012. Kolejne przyspieszenie dynamiki sprzedaży detalicznej sprzyja rzecz jasna konsumpcji, co w połączeniu z wyższymi zarobkami powinno owocować pokaźniejszą jej dynamiką w kończącym się właśnie kwartale.

Rośnie ryzyko recesji w Stanach Zjednoczonych

Reasumując, listopadowa paczka danych (oraz publikacja bilansu płatniczego za październik) nie zmieniają wciąż bardzo solidnej perspektywy dla polskiej gospodarki. W takim scenariuszu mamy coraz większe ryzyka przyspieszenia dynamika wzrostu cen od wiosny przyszłego roku, kiedy efekt bazy ze strony cen energii ostatecznie wygaśnie. W związku z powyższym pozostaję przy swojej prognozie zakładającej podwyżkę stóp procentowych w drugiej połowie 2018, pomimo bardzo stonowanego stanowiska RPP. Niemniej jednak sytuacja ta nie powinna przekładać się na dalszą aprecjację złotego, przynajmniej do momentu zmiany postawy wśród członków Rady, wówczas istniałaby szansa na zwiększenie wyceny kolejnych podwyżek stóp.