Sytuacja na polskim rynku kredytowym jest kluczowa z punktu widzenia polityki pieniężnej prowadzonej przez Narodowy Bank Polski. Między innymi z tego powodu, że akcja kredytowa nie rozwija się w tempie zagrażającym równowadze rodzimej gospodarki, kilku członków Rady Polityki Pieniężnej (RPP) opowiadało się w ostatnich miesiącach przeciwko podwyżkom stóp procentowych. Poza tym, rynek kredytowy jest krytyczny jeśli chodzi o to, co dzieje się na rynku nieruchomości, ale również o to, co będzie działo się z dynamiką inwestycji. W dzisiejszej analizie chciałbym odnieść się do wyników ostatniej ankiety autorstwa NBP i wskazać na kilka szczególnie istotnych moim zdaniem punktów.

Wpływ luki popytowej na dynamikę wzrostu cen

Na wstępie kilka słów o samych badaniu. Badanie ankietowe przeprowadzane jest kwartalnie wśród przewodniczących komitetów kredytowych kilkudziesięciu największych banków działających na polskim rynku. Poruszane są w nim takie kwestie jak popyt na kredyt, polityka kredytowa, warunki udzielanych kredytów, a także przyczyny zmian w poszczególnych zmiennych. Dodatkowo należy mieć na uwadze, że dane prezentowane są zarówno jako bieżący stan jak i przewidywania co do najbliższej przyszłości. Z racji tego, że publikowane surowe szeregi nie są wyrównane sezonowo, do ich analizy posłużyłem się czterokwartalną sumą ruchomą dla poszczególnych zmiennych.

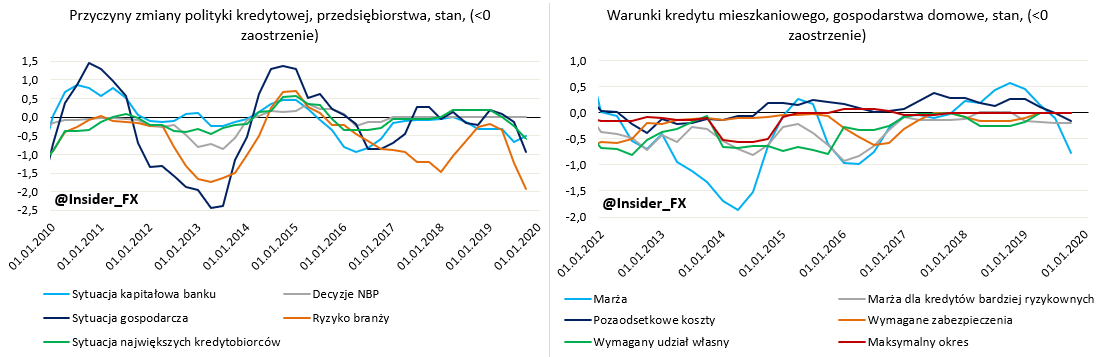

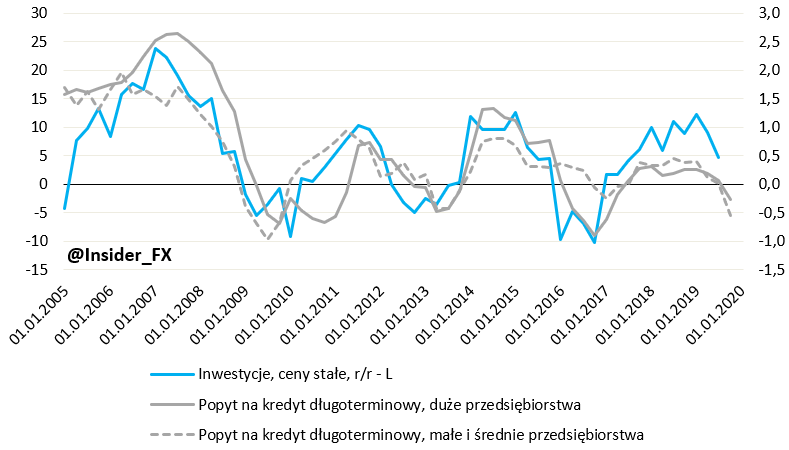

Pierwszym spostrzeżeniem jest istotne pogorszenie jeśli chodzi o ocenę bieżącego (na czwarty kwartał ubiegłego roku) popytu na kredyt. Pogorszenie to dotknęło wszystkie typy przedsiębiorstw i było widoczne zarówno w kontekście finansowania krótkoterminowego jak i długoterminowego. Z punktu widzenia inwestycji bardziej interesować powinien nas kredyt długoterminowy, gdyż właśnie ten rodzaj finansowania utożsamiany jest ze wzrostem nakładów na tenże cel. W przypadku kredytu krótkoterminowego mówimy tutaj przede wszystkim o pożyczkach obrotowych. Istotny jest również fakt, że najsłabiej pod tym kątem wypadł sektor małych i średnich przedsiębiorstw w przypadku kredytu długoterminowego. Z kolei duże firmy również mniej chętnie zainteresowane były kredytowaniem inwestycji w ostatnich trzech miesiącach ubiegłego roku. Podejrzenia te są zweryfikowane na kolejnym wykresie, który obrazuje przyczyny zmian popytu na kredyt wśród przedsiębiorstw. Jak widać w czwartym kwartale 2019 najbardziej in minus oddziaływał tutaj spadek zapotrzebowania na finansowanie inwestycji. Jednocześnie zapotrzebowanie na finansowanie zapasów i kapitału obrotowego netto nie uległo istotnej zmianie, co jest spójne ze wskazaniami odnośnie do kredytu krótkoterminowego. Zauważmy, że mocniejsze spadki tego wskaźnika miały miejsce w latach 2013 oraz 2016/2017, czyli dokładnie wtedy, kiedy dynamika inwestycji w gospodarce ogółem spadała poniżej zera. Z pewnością nie jest to optymistyczna wizja na kolejne kwartały, niemniej jednak jest ona spójna z moimi prognozami, o których więcej pisałem w styczniu. W tym miejscu chciałbym również dodać, że wyjątkowo dobry wynik inwestycji w czwartym kwartale 2019 (na podstawie danych całorocznych można szacować, iż dynamika roczna wyniosła około 7%) jest zaskakujący i raczej nie ma wiele wspólnego ze zmianą trendu.

Drugim elementem godnym uwagi jest również wyraźne zaostrzenie polityki kredytowej przez banki w stosunku do przedsiębiorstw jak i również gospodarstw domowych w przypadku kredytów hipotecznych. W końcówce 2019 roku najistotniejszym powodem zacieśniania polityki kredytowej w relacjach z firmami było ryzyko branży (największe zaostrzenie od co najmniej 2010 roku). Drugim powodem była z kolei pogarszająca się sytuacja gospodarcza (dane makroekonomiczne w ostatnim kwartale zeszłego roku były kiepskie, a dodatkowo deflacja PPI ciążyła na marżach spółek). Jedynym stałym elementem były decyzje NBP, co rzecz jasna nie jest żadnym zaskoczeniem w obliczu prowadzonej polityki monetarnej. Dane te sugerują, że niektóre branże mogą mieć bardziej niż przeciętnie utrudniony dostęp do kredytu. Mowa tutaj o takich branżach jak budowlana, paliwowa oraz stoczniowa, a więc branże relatywnie mocno wpływające na tempo wzrostu inwestycji w polskiej gospodarce.

Model prawdopodobieństwa głębokiego spowolnienia w Polsce

W przypadku kredytów hipotecznych czwarty kwartał również przyniósł zaostrzenie warunków kredytowych przez banki, a najbardziej w tym kierunku oddziaływały rosnące marże. Czynnik ten miał najistotniejszy wkład od 2016 roku i jest zdecydowanie najbardziej zmiennym komponentem. W tym przypadku również trzeba wskazać, że głębsze spadki zbiegały się ze spadkiem inwestycji ogółem. Ponadto, widać bardzo wyraźnie, że banki do pewnego czasu w coraz mniejszym stopniu luzowały warunki kredytu hipotecznego poprzez pozaodsetkowe koszty, a kiedy czynnik ten stał się niewystarczający, dopiero wówczas znaczniej podniesione zostały marże (przy czym koszty odsetkowe oddziaływały już w ostatnim kwartale w kierunku zacieśniania warunków kredytowych).

Moim zdaniem rozgrzany rynek nieruchomości mieszkaniowych w Polsce (zwłaszcza w dużych miastach) nie zdoła być schłodzony poprzez wyższe koszty kredytów hipotecznych z dwóch powodów. Po pierwsze, gospodarstwa domowe mają coraz wyższe zarobki, co przy stałym poziome stóp procentowych istotnie zwiększyło zdolność kredytową w wielu przypadkach. Po drugie, znaczna część transakcji na rynku mieszkaniowym zawierana jest za gotówkę (spekulacyjny charakter), a więc koszt kredytu nie będzie miał tutaj bezpośredniego znaczenia. Co do perspektywy inwestycji, najnowsze badanie ankietowe NBP podparło moje oczekiwania odnośnie do znacznego spowolnienia dynamiki w 2020 roku, o jakim pisałem kilka tygodni temu. W rezultacie, na podstawie danych ankietowych NBP można przypuszczać, że wyskok inwestycji w ostatnim kwartale ubiegłego roku był swego rodzaju “wypadkiem przy pracy”. W związku z czym z wysoką dozą prawdopodobieństwa można szacować, iż dynamika inwestycji w tym roku będzie ujemna lub bliska zeru, a znacznie lepszy wynik za minione trzy miesiące istotnie podniesie poprzeczkę do ewentualnie pozytywnego zaskoczenia.