Na przestrzeni ostatnich dni poznaliśmy kolejne dane makroekonomiczne, które zdają się wspierać moją krótkoterminową perspektywę spadkową dla rynku głównej pary walutowej. Przecena euro rozpoczęła się jednak już we czwartek, kiedy to Europejski Bank Centralny zgodnie z oczekiwaniami przedłużył program skupu aktywów o kolejne dziewięć miesięcy, redukując jednocześnie miesięczną skalę skupu do 30 mld EUR począwszy od przyszłego roku.

Od tego czasu poznaliśmy dwa kluczowe raporty, były to dane na temat wzrostu gospodarczego w Stanach Zjednoczonych oraz wstępny odczyt inflacyjny z Niemiec, największej europejskiej gospodarki. Dzisiejszą analizę zacznijmy od figur zza oceanu, które okazały się sporo lepsze od oczekiwań, wspierając tym samym notowania amerykańskiego dolara. Mianowicie, wzrost PKB w trzecim kwartale w USA (pierwszy odczyt) wyniósł aż 3% k/k w ujęciu zannualizowanym, co było wartością znacznie przewyższającą konsensus na poziomie 2,5% k/k. Dane te są o tyle dobre, gdyż przeczą obiegowej opinii, iż dwa huragany (Harvey oraz Irma) jakie nawiedziły kraj w trzecim kwartale, wywarły znaczący, negatywny wpływ na aktywność gospodarczą.

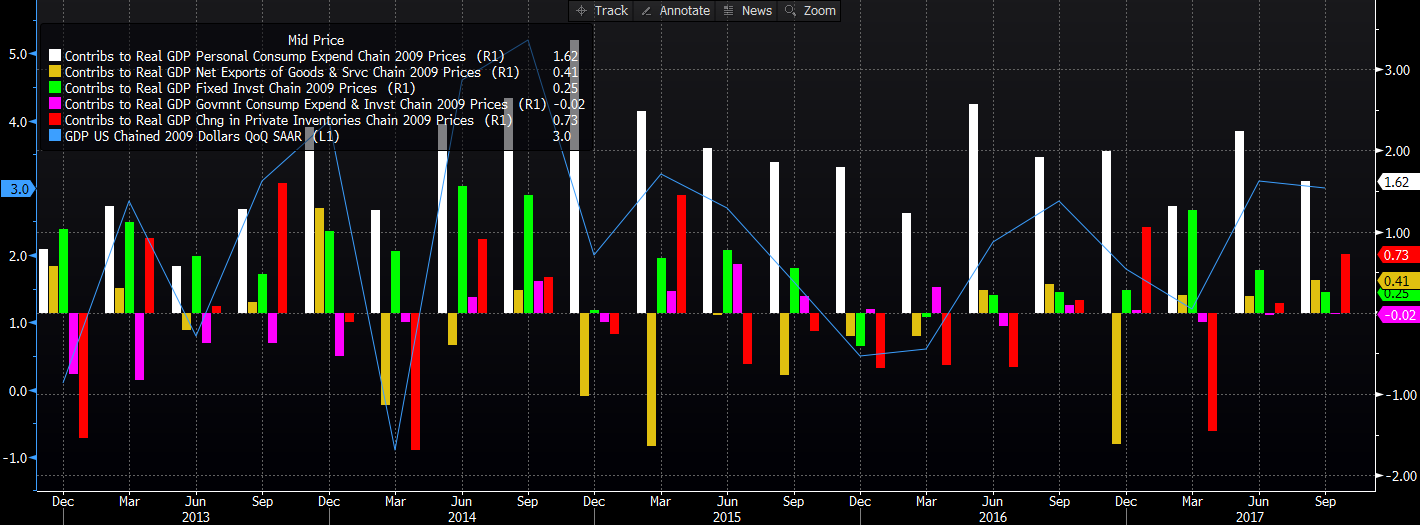

Jak widać na wykresie powyżej, największy udział we wzroście gospodarczym miały ponownie wydatki konsumpcyjne, niemniej jednak dodały one zdecydowanie mniej niż w drugim kwartale bieżącego roku. Wyraźnie wzrosły również zapasy, które dodały ponad 0,7pp, co nie jest specjalnie korzystną informacją, gdyż taka struktura wzrostu nie jest trwała (poziom zapasów powinien zostać redukowany w miarę ożywienia gospodarczego i lepszego dopasowania produkcji ze strony przedsiębiorców).

Poza tym warto zwrócić uwagę, że sporo dodał również eksport netto (nieco ponad 0,4pp) wskazując, że amerykańskie firmy mogły korzystać na fali słabszego dolara (notowania samego EURUSD wzrosły z okolic 1,14 na początku lipca do 1,18 w końcówce września). Z drugiej strony całkowity wzrost wynikał niemalże wyłącznie z eksportu, podczas gdy dynamika importu okazała się marginalnie ujemna. Taka sytuacja oczywiście działa korzystnie na wzrost gospodarczy (podbija eksport netto), niemniej jednak może wskazywać, że amerykański konsument nieco “zmniejsza apetyt”, aczkolwiek czynnik ten może być poniekąd tłumaczony słabszym dolarem. Z kolei bardzo kiepsko wypadły inwestycje, które dodały zaledwie 0,25pp do wzrostu. Paradoksalnie efekt huraganów mógł okazał się neutralny, gdyż zniszczenia, przestoje w pracy, niższa produkcja, zostały poniekąd zneutralizowane przez zwiększenie aktywności gospodarczej z powodu prac naprawczych.

Twardy orzech do zgryzienia dla BoE. Co dalej z GBP?

Ogólny wydźwięk danych jest korzystny, a wzrost w rejonie 3% k/k drugi kwartał z rzędu był najlepszą taką passą od 2014 roku, co powinno sprzyjać powrotowi rynku pracy do pełnego zatrudnienia. Pamiętajmy, że wyższa inflacja może oddziaływać korzystnie na rynek pracy z tego względu, że może redukować nieco realny wzrost płac, co przekładać się może na niższe, odczuwalne koszty zatrudnienia wśród firm, aczkolwiek w przypadku USA z popytem na pracę problemów nie ma, a mając na względzie jego solidny poziom (z powodu wysokiej aktywności gospodarczej) powinniśmy zmierzać w kierunku pełnego zatrudnienia. Wreszcie potencjalnie ekspansywna polityka fiskalna ze strony administracji Donalda Trumpa mogłaby podnieść krzywą popytu zagregowanego sugerując wyższą stopę procentową.

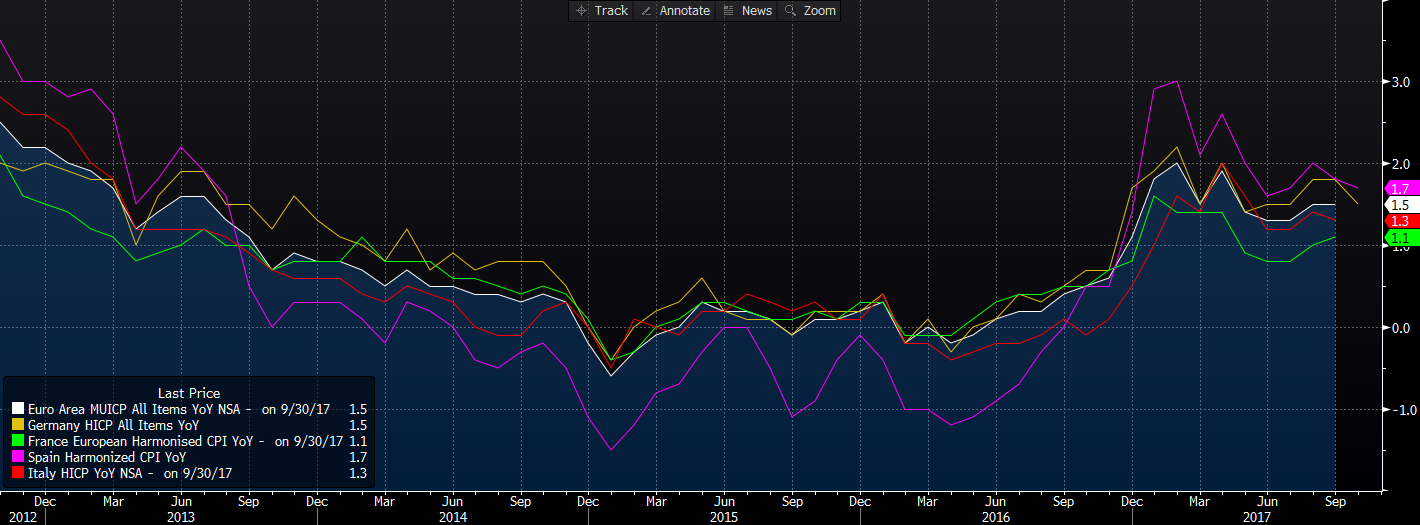

Drugą figurą były opublikowane podczas dzisiejszej sesji dane inflacyjne z Hiszpanii oraz Niemiec, odczyt z drugiego z wymienionych państw jest zdecydowanie bardziej przykuwający uwagę. To, że trendy inflacyjne spowolnią w końcówce roku było do przewidzenia z racji niekorzystnego efektu bazy wynikającego z gwałtownych wzrostów cen ropy przed rokiem. Niemniej jednak okazało się, że w październiku tempo wzrostu cen zwolniło mocniej niż oczekiwano, co z kolei powinno nieco pogorszyć nastroje na rynku wspólnej waluty wskazując, że program luzowania ilościowego nieprędko wygaśnie. O ile w krótkim okresie może być to dobry powód do deprecjacji euro, o tyle w dłuższym horyzoncie wciąż estymuję wyższy kurs EURUSD, zaś potencjalna korekta spadkowa mogłaby tylko pomóc wywołać pozytywny efekt pass-through na inflację w kolejnych miesiącach.

Australijskie dane inflacyjne ciążą notowaniom AUD

Reasumując, zeszłotygodniowe słowa Mario Draghiego odnośnie do trwałości odbicia inflacji zdają się być odzwierciedlane w najnowszych danych. EBC zobowiązał się do kontynuacji programu luzowania ilościowego nie z powodu niskiej inflacji, która tymczasowo znajduje się względnie wysoko, lecz z racji przyczyn ją wywołujących. Rada Prezesów wciąż uważa, że jest ona przede wszystkim pokłosiem stymulacji monetarnej (dużo wyższa dynamika przyrostu nominalnej podaży pieniądza – najszerszy agregat rośnie obecnie blisko 5% r/r – sprawia, że realna podaż rośnie, powodując presję spadkową na stopy procentowe), a nie zaś mechanizmów stricte rynkowych. Dopiero jeśli zacieśniający się rynek pracy wraz z rosnącą presją kosztową wśród firm (wyższe wykorzystanie mocy produkcyjnych, wyższa dynamika inflacji PPI) spowodują zwyżkę cen w europejskiej gospodarce uruchamiając mechanizm płacowo-popytowy, wówczas uzasadnionym będzie rozważanie zacieśniania polityki pieniężnej.