Notowania Tauron od początku roku przeżywają prawdziwy renesans. Cena akcji wzrosła z poniżej 3 PLN, osiągając niedawno poziom 3,8 PLN. Co więcej, istnieją przesłanki, iż wycena polskiego giganta energetycznego może być jeszcze wyższa. W poniższej analizie przedstawiam w pierwszej kolejności sytuację finansową spółki, następnie wycenę przedsiębiorstwa, zaś na końcu spojrzenie na układ techniczny na wykresie. Niniejsza analiza została oparta o dostępne dane z dnia 25 lipca 2017 roku.

Opis działalności spółki: Tauron zajmuje się produkcją oraz dystrybucją energii elektrycznej do klientów indywidualnych oraz korporacyjnych.

Prezes spółki: Filip Grzegorczyk

Kurs akcji: 3,76 PLN

Kapitalizacja: 6,59 mln PLN

Liczba akcji: 1 752 549 394

Free float: 59,5%

Stopa zwrotu od początku roku (YTD): 31,93%

Roczne maksimum: 3,85 PLN

Roczne minimum: 2,31 PLN

Kluczowe informacje ze spółki

W ostatnim czasie mieliśmy wypowiedź CFO spółki na temat zadłużenia, obligacji oraz inwestycji w Jaworznie. Dyrektor finansowy Tauron zapewnił, że celem spółki jest utrzymywanie wskaźnika zadłużenia netto do EBITDA na poziomie nie większym niż 3 w dłuższym horyzoncie czasowym, prognozując spadkowy trend tego wskaźnika począwszy od 2020 roku. CFO zasugerował z drugiej strony, iż zawsze może wydarzyć się coś, co sprawi, iż osiągnięcie takiego poziomu może być niemożliwe, niemniej jednak na ten moment brak ryzyk na horyzoncie, które mogłyby przeszkodzić w implementacji takiej strategii.

Dyrektor ds. finansowych zauważył również, że maksymalny poziom wskaźnika długu netto do EBITDA w transakcjach finansowych spółki wynosi 3,5, zaś różnica między tym pułapem, a poziomem 3 ma być buforem na nieprzewidywane wydarzenia. Wskaźnik dług netto/EBITDA ma pokazywać wzrostową tendencję do momentu zakończenia budowy bloku Jaworzno III. Kiedy owy blok zostanie już uruchomiony Tauron zapowiada, iż z jednej strony nie będzie miał już tego rodzaju wydatków inwestycyjnych, zaś z drugiej strony rozpocznie się produkcja energii elektrycznej. Estymowany czas zakończenia budowy bloku węglowego w Jaworznie to czwarty kwartał 2019, tym samym istnieje duże prawdopodobieństwo, iż poziom zadłużenia do EBITDA zacznie spadać od roku 2020.

Spółka wskazuje, że zarówno obecny jak i przyszły rok będą najtrudniejszymi pod względem wydatków inwestycyjnych. Wydatki te (CAPEX) w tym i kolejnym roku mają przekroczyć poziom 4 mld PLN. Od roku 2019 poziom inwestycji ma się już tylko zmniejszać. Właśnie w tym roku firma prognozuje, że zacznie wykup swoich obligacji na kwotę 6,27 mld PLN. Pod konie czerwca banki i spółka doszły do porozumienia odnośnie przedłużenia całkowitej spłaty obligacji do ww. terminu. Obligacje na kwotę 1 mld PLN zapadają w roku 2020, zaś pozostała suma jest rozdzielona na lata 2021 i 2022.

Republikanie porzucają ideę BAT - dolar przed szansą odbicia

CFO spółki chwalił się również bardzo udaną, pierwszą w historii spółki, emisją euroobligacji. Zapisy niemalże trzykrotnie przewyższyły oczekiwany przez przedsiębiorstwo poziom. Podczas rozmów z inwestorami zarząd producenta energii elektrycznej nakreślał plan zastąpienia starych i niewydajnych jednostek nowym blokiem (znacznie wydajniejszym), co spotkało się z dużą aprobatą ze strony inwestorów. Połowa zebranych w ten sposób środków ma być przeznaczona na refinansowanie farm wiatrowych. Pomimo udanego debiutu na rynku euroobligacji firma nie planuje kolejnej emisji w najbliższym czasie. Tauron pochwalił się również, że wskaźnik długu netto do EBITDA wyniósł na koniec marca 2,3. CFO firmy zapewnił na koniec, że prognoza EBITDA na poziomie 3,3 mld PLN na ten rok jest do osiągnięcia, a przedsiębiorstwo zrobi wszystko, by to uzyskać.

Najświeższą sprawą był pozew sądowy przeciwko Tauronowi ze strony amerykańskiej spółki Invenergy na sumę ponad 1,2 mld PLN. Przedsiębiorstwo zza oceanu pozwało drugą, największą firmę sektora energetycznego w Polsce za anulowanie długoterminowych kontraktów zobowiązujących do kupna elektryczności z farm wiatrowych Invenergy. Tauron wyemitował wstępną ocenę, w której wskazuje, że powody pozwu ze strony amerykańskiej firmy są bezzasadne.

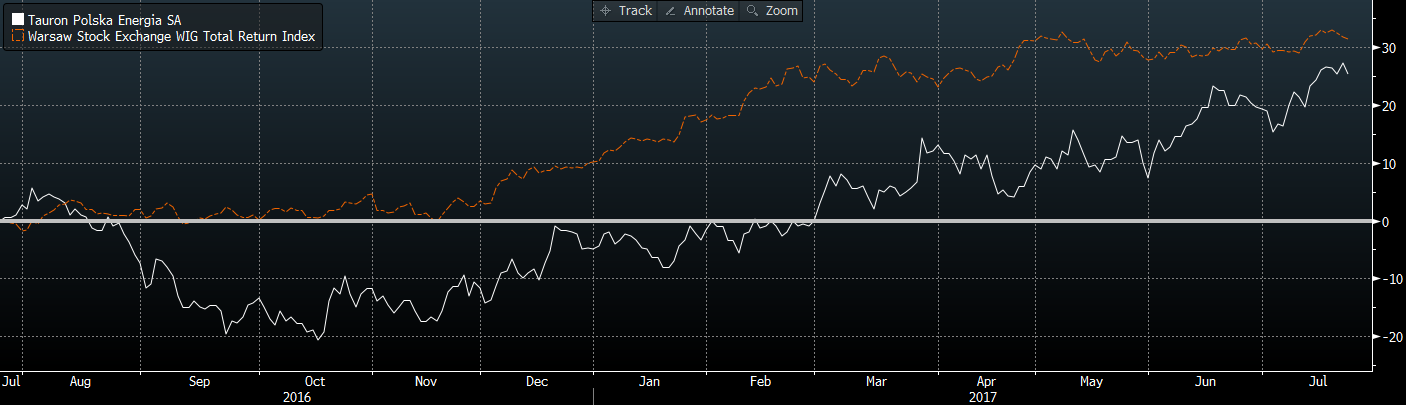

Kurs akcji na tle szerokiego rynku (WIG)

Porównując notowania analizowanej spółki z szerokim rynkiem na tle ostatniego roku można zauważyć, że impet wzrostowy Tauronu nie był większy od tego widzianego na indeksie WIG. Sugeruje to, że na tle całej polskiej giełdy kurs Tauronu wcale nie musi być zawyżony. Tak czy inaczej korelacja notowań Tauron z szerokim rynkiem jest dość spora, zaś większy zryw w notowaniach energetycznego giganta widoczny był od marca bieżącego roku.

Akcjonariat

Rzut oka na akcjonariat Tauronu pokazuje, iż największy udział w spółce ma rzecz jasna skarb państwa, co nie jest nowością. Znaczący udział ma również KGHM, niemniej jednak miedziowy gigant jest także w dużym stopniu kontrolowany przez polski rząd. Mimo to zaangażowanie ze strony OFE pozostaje dość znaczące. Warto dodać, że niewielki udział w spółce ma również Blackrock, największa instytucja na świece zajmująca się zarządzaniem aktywami. Zaangażowanie zagranicznych inwestorów, jak i również polskich TFI jest z pewnością dobrą informacją, mówiącą o zainteresowaniu danym walorem.

Dywidenda

Choć spółka wypłacała do tej pory dość regularnie dywidendę począwszy od roku 2011, która oscylowała mniej więcej między 3 a 6%, sytuacja ta zmieniła się w tym roku. Po dużej stracie zanotowanej na poziomie operacyjnym w roku 2015, rok 2016 nie był także najlepszy, choć zamknięty został ponad 800 mln PLN (w poprzednich latach zysk na poziomie EBIT był jednak dużo wyższy, wahając się przeważnie między 1,5 a 2 mld PLN).W rezultacie za rok 2016 nie zostanie wypłacona dywidenda dla akcjonariuszy.

W polityce dywidendowej spółki możemy znaleźć informację, iż pierwszym rokiem prognozowanym do wypłaty dywidendy jest rok 2020 – efekt wzmożonych wydatków inwestycyjnych związanych z budową bloku węglowego w Jaworznie, o czym pisałem wyżej. Tym samym dla długoterminowych inwestorów spółka może stać się mniej atrakcyjna w kolejnych latach, co może stanowić pewne ryzyko. Z drugiej strony perspektywa ograniczonego zadłużenia oraz dużo wydajniejszego produkowania energii po zakończeniu budowy w Jaworznie może być mocnym powodem do niepozbywania się akcji spółki.

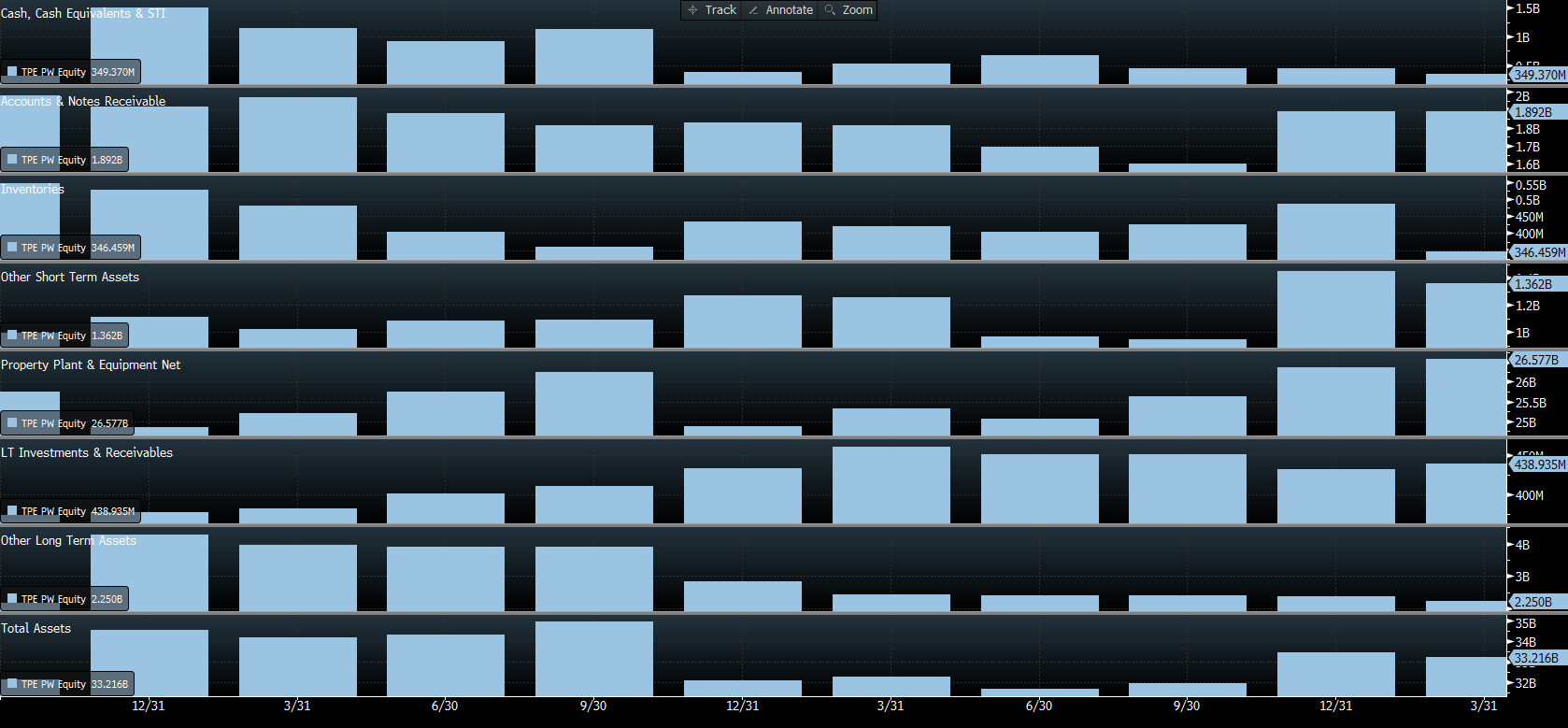

Analiza bilansu

Analizując strukturę aktywów spółki po raporcie za pierwszy kwartał 2017 można stwierdzić, że odnotowaliśmy raczej niewielkie zmiany we wszystkich kategoriach, z wyjątkiem zapasów, które wyraźnie się zmniejszyły z ponad 486 mln PLN do niespełna 347 mln PLN. Niemniej jednak nie wynikało to bynajmniej z fizycznej ich zmiany (przynajmniej w znaczącej części). Powodem obniżenia się wartościowego poziomu zapasów była zmienność cenowa praw do emisji gazów cieplarnianych, które w decydującym stopniu przyczyniły się do redukcji wartości zapasów.

Analiza finansowa KGHM. Główne ryzyka zakupu akcji

Tauron w swoim skonsolidowanym raporcie kwartalnym zaznaczył, że ten składnik zapasów wyceniany jest w wartości godziwej, stąd spadek cen uprawnień do emisji zanieczyszczeń na dzień bilansowy (31 marca 2017) była główną przyczyną widocznego na powyższym wykresie obniżenia się zapasów. Tym samym można powiedzieć, że faktycznie w aktywach nie zaszły większe zmiany w pierwszych trzech miesiącach roku.

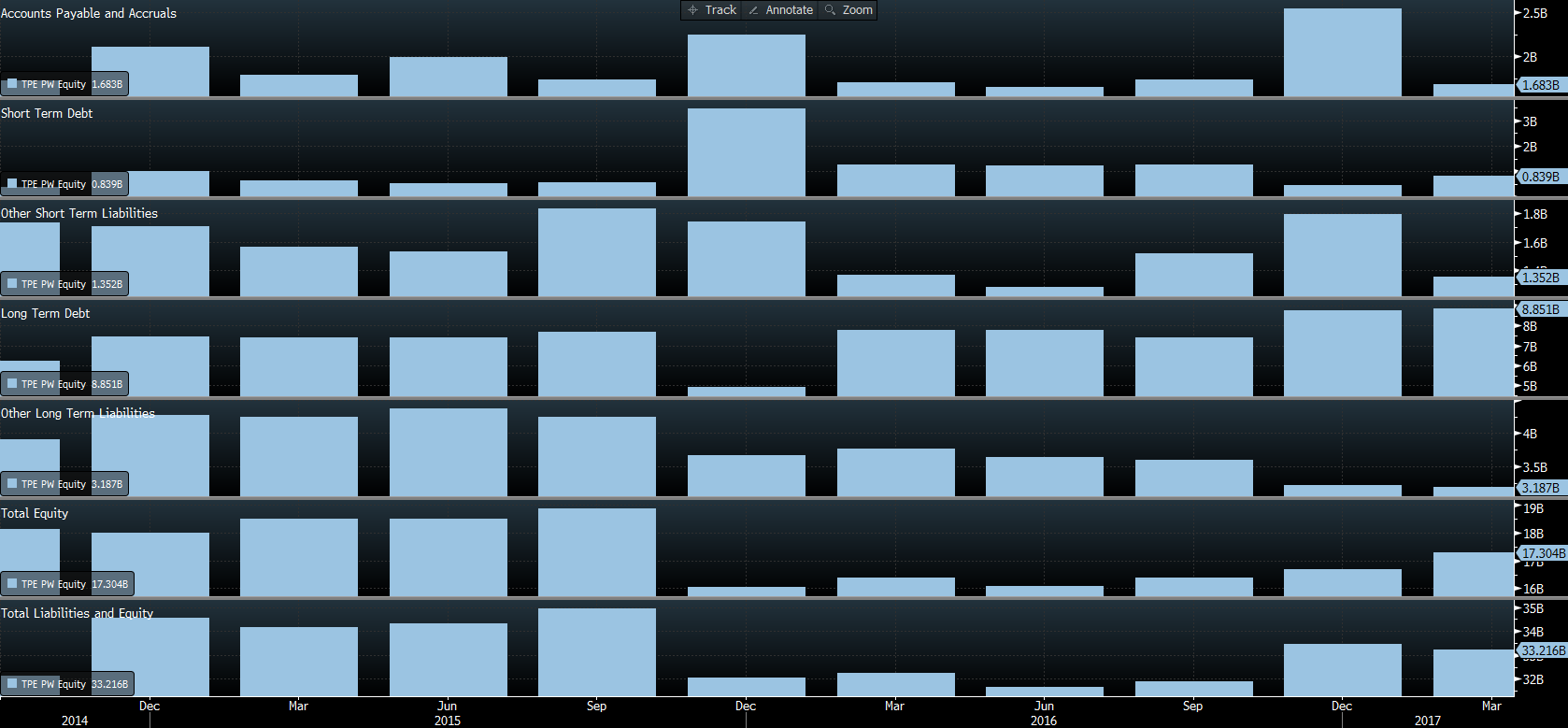

Nieco większe zmiany mogą być zauważone w przypadku struktury pasywów. Po pierwsze, w spółce wyraźnie spadła wartość zobowiązań wobec dostawców oraz rozliczeń międzyokresowych. Jeśli chodzi o szczegóły to największy spadek zobowiązań w porównaniu z poprzednim kwartałem odnotowano w segmencie sprzedaży. Z drugiej strony wzrosły zobowiązania w segmencie dystrybucji, w tym wobec spółki Polskie Sieci Elektroenergetyczne. Jeśli chodzi o stronę rozliczeń międzyokresowych, ich spadek w dużej mierze wynikał ze spadku rozliczeń biernych z tytułu premii. Niemniej jednak, spadek tego miernika jest raczej powrotem do średniej (korzystny aspekt), nie zaś jakimś dramatycznym tąpnięciem.

W kwestii pozostałych składników pasywów należy nadmienić, że krótkoterminowe zadłużenie wzrosło tylko nieznacznie do 839 mln PLN, zaś w analogicznym okresie dość wyraźnie zmniejszył się poziom innych zobowiązań krótkoterminowych. Spadek ten miał swoje podłoże w dwóch czynnikach. Po pierwsze, w obniżeniu się rezerw na zobowiązania z tytułu świadectw pochodzenia energii, a po drugie z tytułu emisji gazów. Żadne z tych zmian nie ma wpływu na faktyczną kondycję sytuacji pasywów Tauronu. Dodatkowo mocno, bo z ponad 1 mln PLN do nieco ponad 200 tys. PLN spadły zobowiązania inwestycyjne w krótkim terminie, co miało związek z budową bloku 910 w Jaworznie, co jest z pewnością pozytywną informacją. Prócz tego lekko wzrósł poziom kapitału własnego, co było efektem zysku zatrzymanego na poziomie ponad 665 mln PLN (ograniczenia w wypłacie dywidendy, o czym była mowa we wcześniejszej części analizy).

Analiza rachunku zysków i strat

Jeśli chodzi o sytuację dochodową na poziomie zysku operacyjnego (EBIT) to uległa ona wyraźnej poprawie w pierwszym kwartale tego roku. Należy również zwrócić uwagę, że dynamika przyrostu zysków w ostatnich trzech kwartałach jest wyższa niż wzrost przychodów ze sprzedaży, tym samym poprawie ulegają wskaźniki rentowności, co zostanie omówione w dalszej części. Poziom EBIT w Q1 2017 był bardzo bliski poziomowi z pierwszych trzech miesięcy 2013 roku. Tym samym, jeśli chodzi o kondycję dochodową jest ona w rosnącej dynamice.

W przypadku struktury kosztowej, również utrzymuje się ona na relatywnie stabilnych poziomach. W ostatnim raporcie wskazano na spadów kosztów związanych ze sprzedażą i marketingiem, a także kosztów ogólnego zarządu. Zwłaszcza ten drugi rodzaj kosztów dobrze świadczy o zarządzających, którzy zdołali obniżyć go do średniego poziomu z ostatnich kwartałów. Na koniec wskazać trzeba na zwyżkę w przypadku kosztów wytworzenia produkcji sprzedanej, niemniej jednak jest on po części pochodną wyższych przychodów ze sprzedaży. Ponadto, w gorszym okresie 2016 roku spółka potrafiła zredukować ten rodzaj kosztów w istotny sposób, a obecnie jedynie wracamy do poziomu średniego. Mówiąc krótko, sytuacja kosztowa energetycznej spółki ma się w jak najlepszym stanie.

Analiza rachunku przepływów pieniężnych

Na koniec analizy sprawozdania finansowego warto spojrzeć na jego trzecią część, którą stanowi rachunek przepływów pieniężnych. Jest on uważany za jeden z najważniejszych punktów całego raportu finansowego, gdyż w przeciwieństwie do rachunku zysków i strat pokazuje on efekty transakcji, które miały już fizyczną realizację (w RZiS mamy często do czynienia z ujęciem księgowym, nie zaś z faktycznym transferem gotówki).

Po pierwszy w oczy rzuca się duży spadek przepływów z działalności inwestycyjnej, co jest oczywiście związane z budową bloku węglowego w Jaworznie oraz kupnem środków trwałych, a także aktywów niematerialnych. Ujemne poziomy z tej działalności zazwyczaj są uważane za korzystne, gdyż pokazują nam, iż firma poprzez inwestycje dąży do rozwoju. Tak więc traktujemy ten aspekt pozytywnie w przypadku Tauronu.

Zielone światło dla dalszych wzrostów złotego

Jeśli chodzi o rachunek z działalności operacyjnej, to w pierwszym kwartale 2017 był on solidny, okazując się wyższym niż w poprzednim kwartale. Ten rodzaj działalności powinien być niemalże zawsze dodatni (spółka powinna generować zysk z podstawowej działalności), stąd i na tym polu analizowana spółka wypada bardzo dobrze. Ostatnim elementem jest rachunek z działalności finansowej, który może być zarówno ujemny jak i dodatni. Dodatni wynik (tak jak w naszym przypadku) świadczy o tym, że netto spółka więcej zaciąga kredytów i pożyczek. Ponadto, Tauron nie wypłacał w ostatnim roku dywidendy, zatem zyski zatrzymane zwiększają poziom środków z działalności finansowej poprzez wzrost kapitału własnego (szczegóły w części poświęconej analizie bilansu). Summa summarum, przepływy pieniężnej ogółem były ujemne, aczkolwiek nie były jakoś drastycznie niższe w porównaniu z poprzednimi kwartałami, a poza tym sama ich struktura jest korzystna, zatem spółka po tym kątem wygląda również bardzo solidnie.

Analiza wskaźnikowa

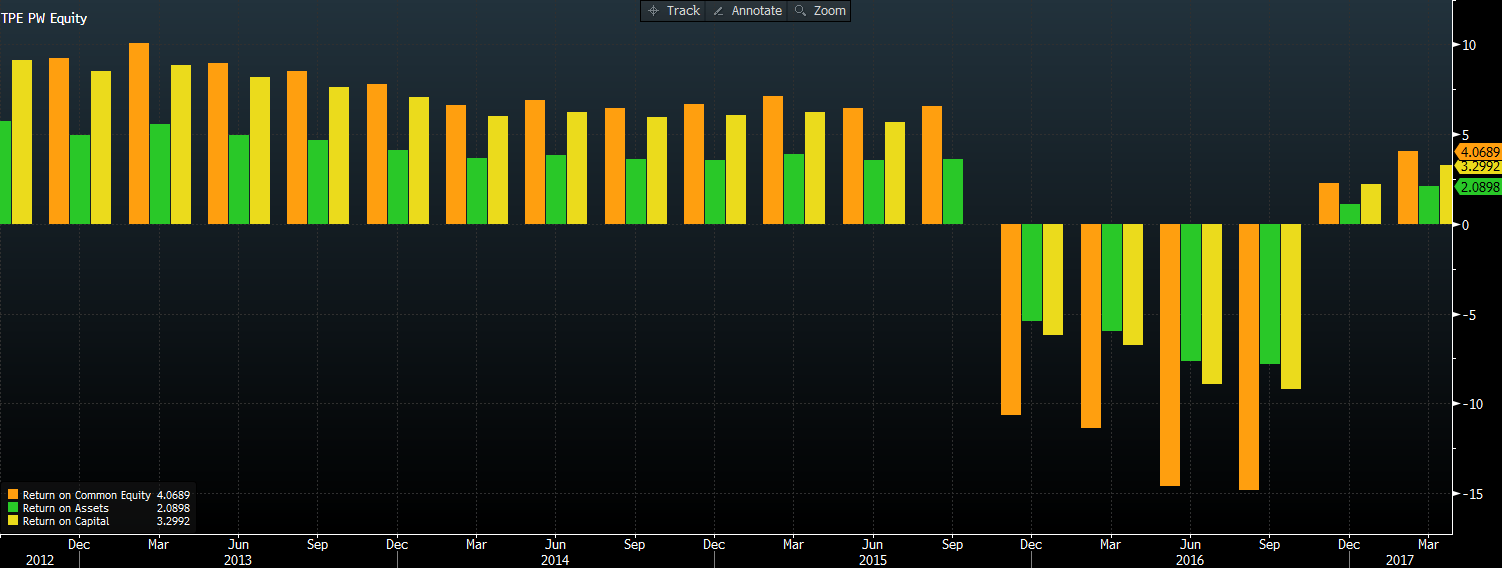

W analizie wskaźnikowej spójrzmy w pierwszej kolejności na te dotyczące rentowności, które w pierwszym kwartale 2017 uległy wyraźnej poprawie. Wyższa rentowności spółki widoczna była zarówno w stosunku do kapitału własnego (ROE), aktywów ogółem (ROA), jak i kapitału całkowitego (ROC). Warto podkreśli, że szczególnie wyższy wskaźnik ROA jest godny odnotowania, gdyż wzrosty świadczą dobrze o całym zarządzie, który coraz efektywniej wykorzystuje aktywa. Jeśli mamy wrócić w kolejnych kwartałach do poziomów sprzed 2016 roku, to należy oczekiwać, że rentowność ma jeszcze sporą drogę do nadrobienia. Tym samym akcje spółki mogą jeszcze mieć pewną przestrzeń do zdyskontowania lepszej dochodowości spółki.

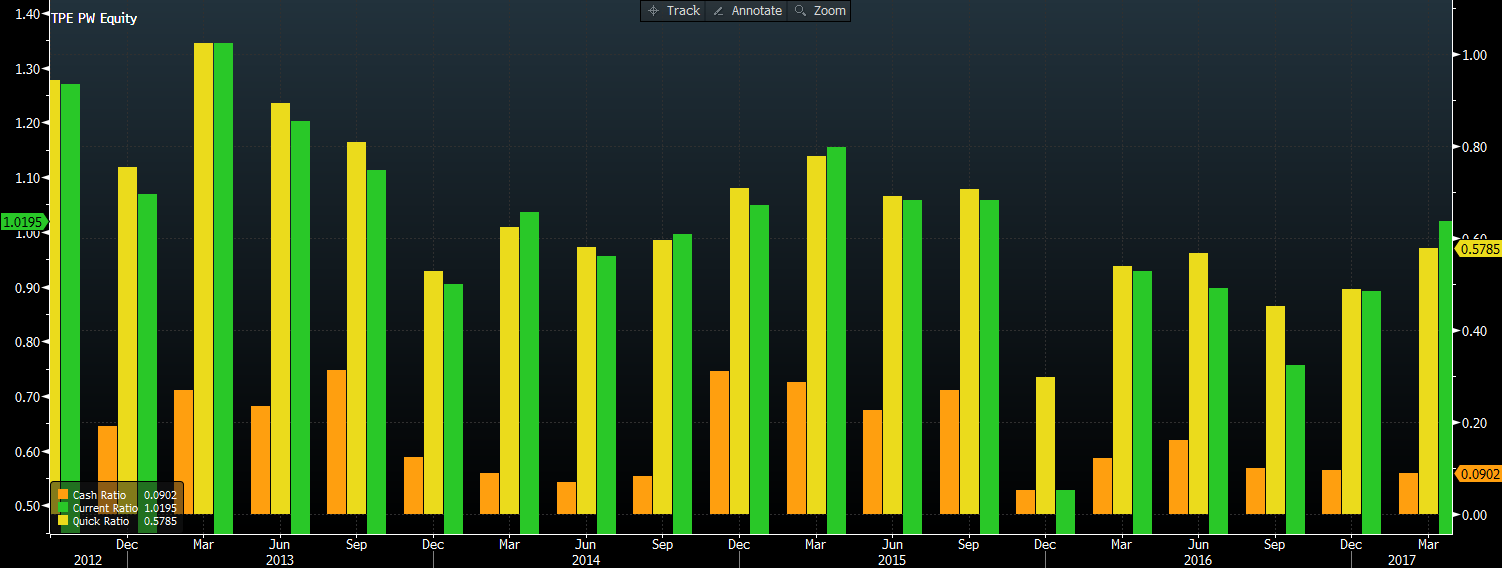

Sytuacja płynnościowa spółki również wygląda solidnie. Co prawda wskaźnik płynności gotówkowej uległ niewielkiemu obniżeniu w ostatnich kwartałach, to zarówno płynność szybka jak i bieżąca podwyższyła się w ostatnich dwóch kwartałach. Jest to oczywiście pozytywna informacja dla akcjonariuszy, gdyż pokazuje, że spółka ma coraz więcej kapitału w stosunku do zobowiązań krótkoterminowych. Na tej płaszczyźnie również wydaje się, że mamy jeszcze pewną przestrzeń do poprawy, biorąc pod uwagę średni poziom sprzed słabego poprzedniego roku.

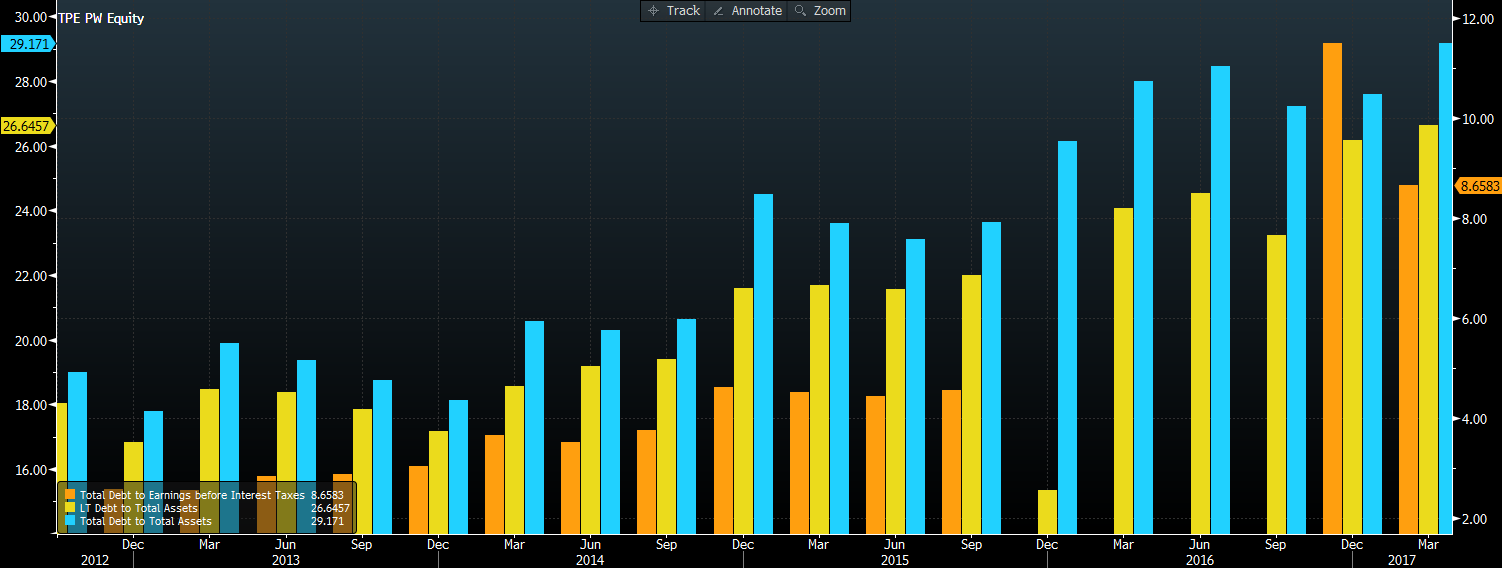

Mając na uwadze fakt, że spółka w ostatnim czasie zaciągnęła znaczące długoterminowe zobowiązania, warto przyjrzeć się wskaźnikom zadłużenia, by ocenić, w jakim stopniu spółka zadłuża się w stosunku do zysków czy przyrostu wartości aktywów. Po pierwsze, trzeba podkreślić, że zanotowaliśmy niższy wskaźnik całkowitego długu do zysku operacyjnego (EBIT), choć miernik ten wciąż znajduje się powyżej poziomów sprzed 2016 roku (w poprzednim roku wynosił on zero z uwagi na stratę operacyjną), to jego dynamika jest malejąca. Pokazuje to, że pomimo zaciągnięcia kredytów Tauronowi udaje się obniżać wskaźnik zadłużenia w relacji do zysku operacyjnego, co wynika niemalże wyłącznie z wyższej dochodowości spółki.

Niewielkiemu wzrostowi uległ wskaźnik długoterminowego długu do całkowitej wartości aktywów, niemniej jednak należy pamiętać, iż spółka wyraźnie zwiększała zadłużenie długoterminowe, podczas gdy krótkoterminowy dług wzrósł w stosunku do poprzedniego kwartału tylko nieznacznie. W takiej sytuacji nie powinien dziwić nieco wyższy wskaźnik całkowitego długu do aktywów ogółem. Mimo to wskaźniki te póki co znajdują się pod kontrolą, więc z pewnością nie ma powodów do obaw. Należy także przypomnieć słowa CFO firmy sugerujące, że wskaźniki długu do EBITDA mogą nieco wzrastać w kolejnych kwartałach do roku 2020, dlatego też trzeba mieć to na uwadze przeprowadzając analizę zadłużenia.

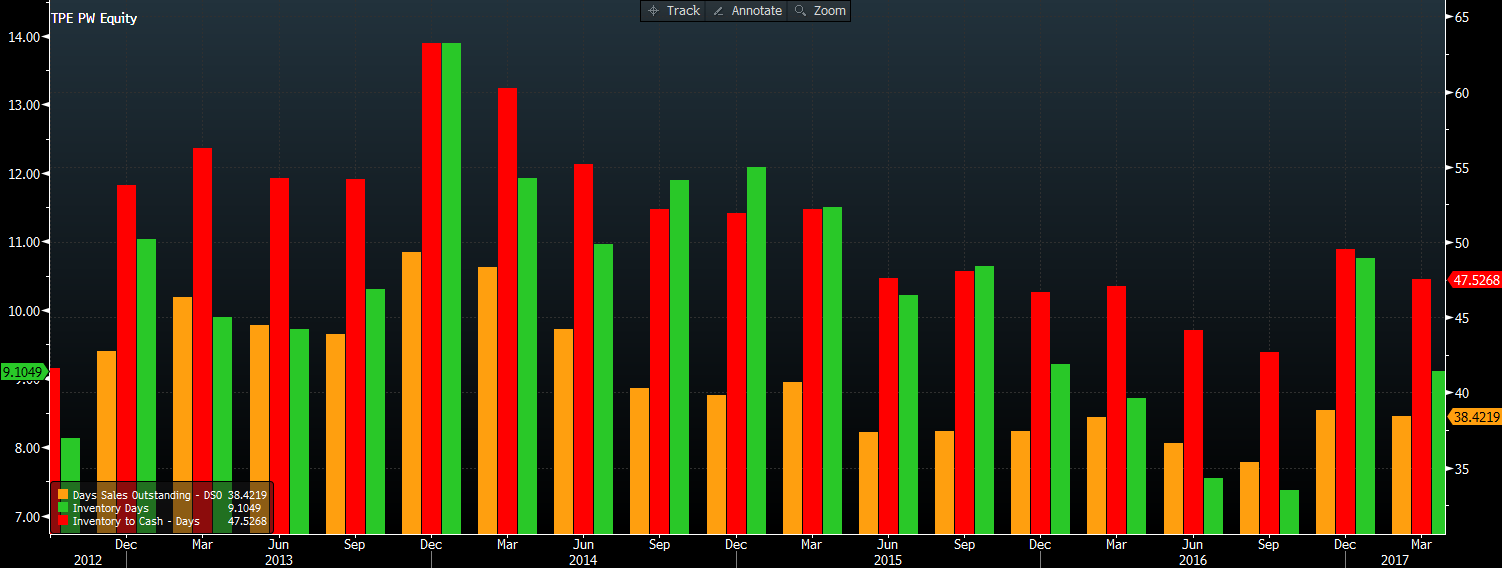

W kwestii wskaźników aktywności przede wszystkim zauważyć trzeba, iż obniżył się zdecydowanie cykl obrotu zapasami w dniach z blisko 11 do nieco ponad 9. Jest to pozytywny sygnał, gdyż sugeruje, że firma w krótszym czasie potrafi pozbyć się zapasów i zastąpić je nowymi. W przypadku cyklu obrotu należności nie zaobserwowaliśmy większej zmiany, wynosi on nieco ponad 38 dni, co jest zgodne z trendem w poprzednich kwartałach. Sugeruje to, że spółka dość równomiernie, jeśli chodzi o czas, egzekwuje należności od odbiorców. Brak znaczącej zmiany widoczny był także w przypadku wskaźnika zapasów do gotówki, choć jego lekkie obniżenie może być traktowane z pewnością korzystnie.

Prawdopodobieństwo bankructwa

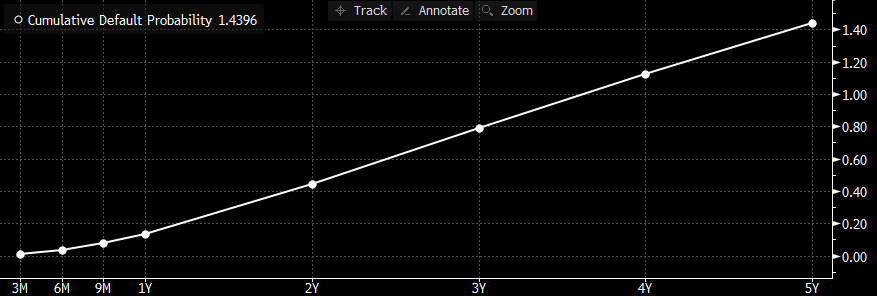

W zasadzie analizę możliwości bankructwa spółki można by było odpuścić z uwagi na praktycznie brak wyceny takiego scenariusza w kolejnych latach. Rzucając okiem na szacowany poziom prawdopodobieństwa bankructwa spółki w horyzoncie 5 lat wynosi ono zaledwie nieco ponad 1%. Można więc stwierdzić, że przy obecnych wynikach finansowych rynek nie dostrzega żadnych problemów spółki w kolejnych kilku latach, które mogłyby choćby zagrozić zaprzestania prowadzenia działalności.

Rekomendacje

Patrząc na wydawane przez różne instytucje rekomendacje w stosunku do analizowanej spółki można stwierdzić, że sporządzający je nie są przekonani, czy spółka ma jeszcze przestrzeń do wzrostów. Tylko 2 na 8 rekomendacji wskazuje, że istnieje dodatkowa przestrzeń do kontynuacji wyceny spółki. Z drugiej strony aż 6 domów maklerskich sugeruje rozważyć sprzedaż walorów po obecnej cenie, estymując cenę akcji poniżej aktualnej wartości. Średnia cena akcji Tauronu za 12 miesięcy wynosi aktualnie (na dzień 25 lipca) niespełna 3 PLN, stąd obecna cena wyraźnie odstaje od szacowanej przez instytucje finansowe.

Długoterminowa perspektywa dla euro po decyzji EBC

Niemniej jednak trzeba podkreślić, że przeważnie mamy do czynienia z takim scenariuszem, iż rekomendacje bankowe często “nadganiają” wycenę rynkową spółki. Poza tym, patrząc na kolejny wykres można zauważyć, że domy maklerskie wciąż dostrzegają sporą przestrzeń do wzrostu zysku na jedną akcję (EPS) w kolejnych kwartałach.

Powyższy wykres pokazuje cenę akcji zestawioną z szacowanym poziomem EPS pochodzącym z rekomendacji banków, które pojawiły się w ostatnich czterech tygodniach. Jak widać, pod koniec roku już zaczęto wskazywać, że EPS Tauronu będzie poprawiał się w kolejnych miesiącach. Tak też się stało, a za tą poprawą pojawiła się wyższa wycena spółki na rynku. Aktualnie wciąż jednak widać, że względem szacowanego EPS mamy potencjał do wzrostów ceny akcji w rejon 4 PLN.

Wskaźniki wyceny Tauron na tle konkurencji

Po pierwsze spójrzmy na najbardziej popularny wskaźnik ceny do zysku (P/E). Powyższy wykres przedstawia owy wskaźnik na przestrzeni ostatniego roku. Jednocześnie mamy określoną średnią z tego roku, która wynosi 5,3 oraz dodatkowo po jednym odchyleniu standardowym w górę oraz w dół od średniej. Wystarczy rzut oka by stwierdzić, iż wskaźnika P/E wciąż nie jest blisko górnego ograniczenia odchylenia standardowego co sugeruje, iż mamy jeszcze pewną przestrzeń do wzrostów ceny, nim zwiększy się prawdopodobieństwo korekty.

Jeszcze lepiej wygląda to, jeśli weźmiemy pod uwagę 2-letnią średnią wskaźnika P/E wraz z zestawieniem odchyleń standardowych. Tutaj wskaźnik P/E znajduje się jeszcze poniżej średniej, nie mówiąc już o górnym odchyleniem standardowym, do którego dojście zwiększyłoby prawdopodobieństwo korekty do niespełna 70%. Z drugiej strony tegoroczne szczyty były osiągane tuż powyżej średniej, stąd osiągniecie tego pułapu już mogłoby zachęcić inwestorów do choćby lekkiej realizacji zysków. Niemniej jednak na ten moment wskaźnik P/E w ujęciu historycznym wygląda wciąż względnie atrakcyjnie (nisko).

Na koniec warto spojrzeć, jak wypadają notowania Tauronu na tle konkurentów z gospodarek wschodzących. Jak widać, aktualny, prosty wskaźnik P/E dla polskiego spółki energetycznej znajduje się znacząco niżej względem średniej wynoszącej ponad 20. Z drugiej strony wskaźnik ROE dla Tauronu zdecydowanie odstaje od tych raportowanych przez spółki konkurencyjne. Jedynie mongolska firma Inner raportowała słabszy ROE w pierwszym kwartale roku. Niemniej jednak trzeba podkreślić, że Tauron jest w fazie wzmożonych inwestycji, zaś wszystkie wskaźniki rentowności uległy w ostatnich dwóch kwartałach poprawie, co sugeruje możliwość kontynuacji ich wzrostów w kolejnych kwartałach.

Tauron wygląda względnie tanio również na tle swoich globalnych odpowiedników, gdzie średni wskaźnik P/E wynosi 15,33. Tym samym pozwala to stwierdzić, że notowania akcji polskiego giganta energetycznego mają sporą przestrzeń do kontynuacji wzrostów. Zakładając, że wskaźniki rentowności będą dalej ulegały poprawie, wówczas wyższe ceny akcji wydają się uzasadnione w porównaniu do innych spółek z sektora.

Wycena

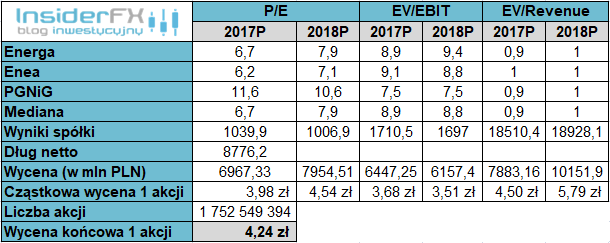

Do metody porównawczej wziąłem pod uwagę trzy spółki z branży znajdujące się na polskim parkiecie. Poglądy obraz wartości Tauronu na tle globalnych konkurentów czy też konkurentów z gospodarek emerging markets został zobrazowany wcześniej. Do kalkulacji wziąłem pod uwagę trzy wskaźniki wyceny, zaś finalna wycena jednej akcji Tauron jest medianą otrzymanych wyników cząstkowych i wynosi 4,24 PLN.

Analiza techniczna

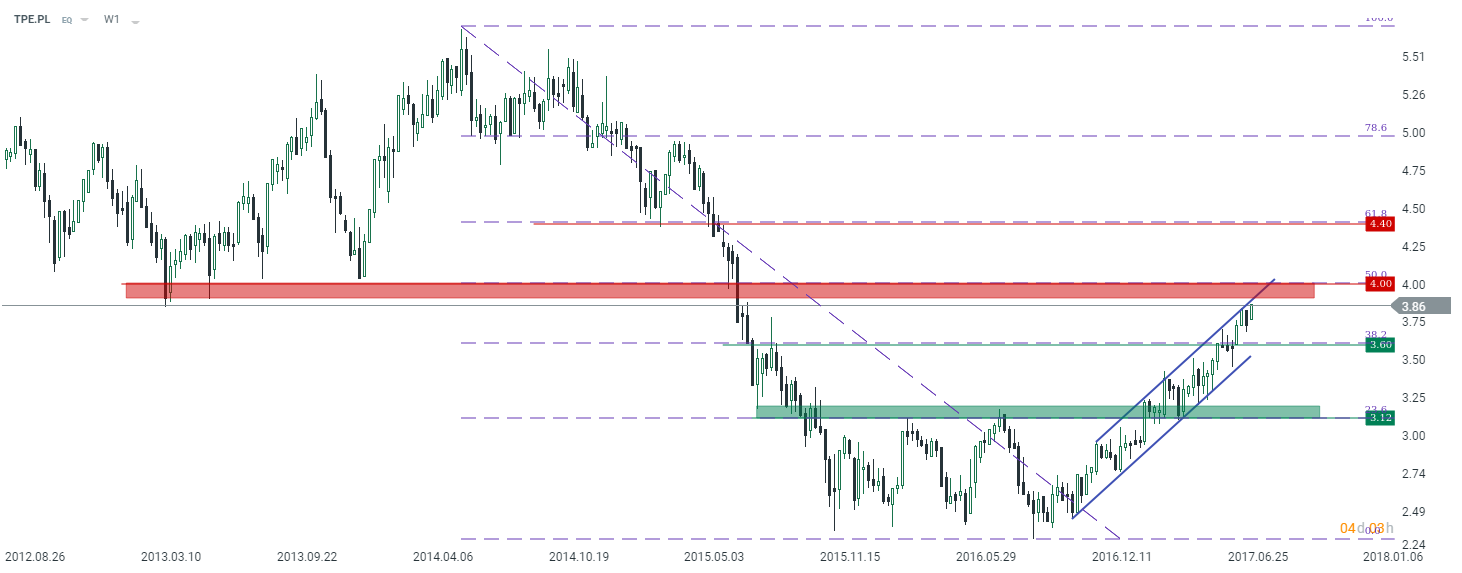

Z technicznego punktu widzenia notowania spółki wydają się balansować na krawędzi korekty w pobliżu górnego ograniczenia średnioterminowego kanału trendowego. Gdyby takowa korekta się pojawiła, nie wykluczone jest zejście w okolicę lokalnego wsparcia na 3,60. Niemniej jednak bardziej znaczący opór znajduje się dopiero w okolicy 4,00. Jest on dodatkowo wspierany poprzez zniesienie 50% ruchu spadkowego mierzonego od 2014 roku.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Podsumowując, Tauron jest solidną spółką z punktu widzenia fundamentalnego, która jednak w najbliższych latach nie będzie dzielić się zyskiem z akcjonariuszami z uwagi na wysokie wydatki inwestycyjne. Wycena porównawcza zdaje się sugerować jeszcze pewną przestrzeń do wzrostów wartości przedsiębiorstwa na giełdzie, jednakże zwyżka ta jest już ograniczona.

Niniejsza analiza jest przykładem w ramach usługi researchu, o którym więcej dowiesz się z linku powyżej. Jeśli interesuje Cię sytuacja fundamentalna oraz techniczna innych spółek, surowców, walut czy też i chcesz zgłębić wiedzę na inny temat mający wpływ na Twoje inwestycje skontaktuj się ze mną w dogodny dla Ciebie sposób.

Arkadiusz Balcerowski

Makler Papierów Wartościowych

InsiderFX Research