W ubiegłym tygodniu inwestorzy kupujący kontrakty na ropę kolejny raz zmuszeni byli lizać rany. Ceny obydwu gatunków wyraźnie spadły, nie odreagowując tym samym potężnej przeceny która pojawiła się po decyzji OPEC. Trendy w danych fundamentalnych na surowcu postępowały bez zakłóceń, co w mojej ocenie wciąż stawia wielki znak zapytania co do większej przestrzeni dla wzrostów ceny czarnego złota.

Ropa naftowa

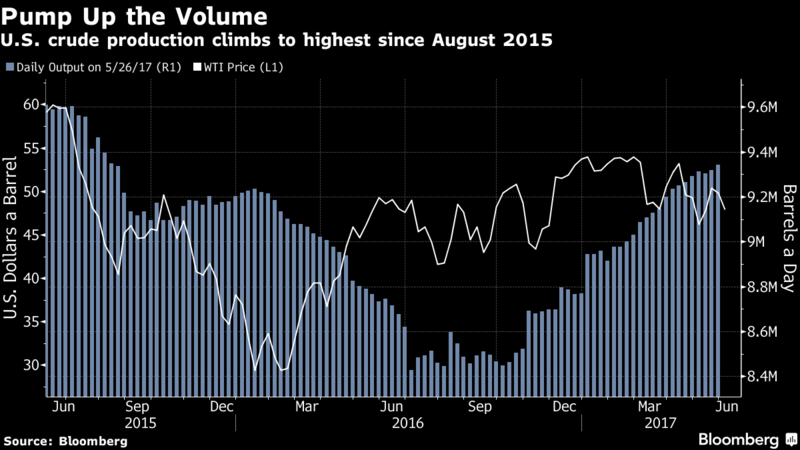

Miniony tydzień ropa zakończyła najgorszym wynikiem w ostatnim miesiącu, co wydaje się, że było reperkusją posiedzenia OPEC i krążących wokół niego wątpliwości, czy kartelowi uda się summa summarum efektywna implementacja strategii. Liczba wież wiertniczych na polach z ropą w Stanach Zjednoczonych wzrosła 20 raz z rzędu, co było zgodne z oczekiwaniami. Poza tym należy podkreślić, że pomimo spadku zapasów za oceanem (coraz większy wpływ zaczyna tutaj mieć czynnik sezonowy), odnotowaliśmy wyraźny skok produkcji. Ta znalazła się na rekordowo wysokim pułapie od sierpnia 2015 roku.

Taki stan rzeczy sugeruje, że trend w produkcji będzie póki co utrzymany. Co więcej, stale rosnąca liczba wież wskazuje nam, że powinniśmy spodziewać się jeszcze wielu miesięcy wzrostowych tygodni co do wydobycia w USA. Warto dodać, że reakcja produkcji na zmianę liczby wież wiertniczych jest mocno opóźniona (niekiedy nawet blisko 6 miesięcy), zatem nawet jeśli dzisiaj dane o wieżach zaczęłyby pokazywać kurczące się wielkości, to produkcja mogłaby spokojnie rosnąć przez jeszcze kilka miesięcy.

Dla mnie jest to wystarczający powód do tego, by wciąż zakładać niewielką przestrzeń dla zwyżek cen ropy, co najmniej w tym roku. Dopóki schemat ten nie ulegnie zmianie, dopóty cięcia produkcji w krajach OPEC i u ich sojuszników nie powinny odgrywać dużej, fizycznej roli na rynku surowca.

PBoC miesza na rynku pieniężnym. Co dalej z AUD?

W tym miejscu należy podkreślić, że podobny pogląd do mojego prezentuje również CEO Rosneftu Igor Sechin, który idzie nawet krok dalej i sugeruje, że ograniczenia wydobycia w krajach OPEC mogą zostać zrekompensowane przed amerykańskie łupki nawet do połowy 2018 roku. Spodziewa się on wzrostu produkcji za oceanem w tempie 1,5 mbpd w przyszłym roku, co jest bardzo bliskie poziomom cięć kartelu i pozostałych krajów.

Sechin dodaje również, że choć deal OPEC i państwa spoza ugrupowania dały pewien oddech rynkowi ropy, to trudno wyobrazić sobie, iż środki te mogłyby prowadzić do długoterminowej stabilizacji ceny. Ponadto trzeba wskazać, iż Amerykanie również uczą się wydobywać ropę coraz efektywniej, co jeszcze w większym stopniu tłumi wpływ dealu z Wiednia. Już w zeszłym roku wskazywałem, że USA w oszałamiającym wręcz tempie obniża swój cenowy próg rentowności, uodparniając się na niższe ceny.

Z kolei członek zarządu Rosnefta powiedział w czwartek, że jest mało prawdopodobnym, iż Rosja będzie chciała przedłużyć deal z OPEC o jeszcze kolejne miesiące, kiedy obecnie porozumienie wygaśnie w marcu 2018. Tymczasem rosyjski minister gospodarki Oreshkin mówi wprost, że jego kraj jest obecnie przygotowany na ropę po 40$ i może “żyć” z taką cenę wiecznie. Wydaje się, że to lekkim wyolbrzymieniem, aczkolwiek jest to sygnał PR-owy, który jest słany przede wszystkim za Atlantyk.

Na koniec należy wskazać, że ostatnie payrollsy wskazały, iż dynamika zmiany zatrudnienia w sektorze związanym z ropą jest już dodatnia, co tylko potwierdza entuzjazm i sugeruje więcej rąk do pracy, które powinny wspierać amerykańską produkcję.

Zboża

Na rynku zbóż nie działo się zbyt wiele. Pomimo poprawiających się fundamentów w przypadku kukurydzy i wciąż dość dobrych danych dla pszenicy nie widzimy większego zainteresowania kupnem. W mojej ocenie może być to efekt czynnika sezonowego, na który zwracałem uwagę już wielokrotnie. Mianowicie, do solidnego wejścia w okres żniw w Europie i USA (sierpień), zazwyczaj obserwujemy spadki cen surowców rolnych. Podobnie sytuacja ma się z ropą, o czym pisałem przed tygodniem.

Sprawdź Profesjonalny Research InsiderFX

W kwestii pozycjonowania także niewiele się wydarzyło na obydwu zbożach, warto jednak odnotować ostatnie dwa tygodnie na rynku soi i zauważalne powiększenie się pozycji krótkiej netto. Z tego punktu widzenia wszystkie trzy ziarna wydają się mocno niedowartościowane, co tylko z tej perspektywy daje szanse na odbicie (choć pamiętajmy, że projekcje dla soi są zdecydowanie gorsze niż te dla pszenicy czy kukurydzy).

Od strony technicznej na zbożach także nie widzieliśmy jakichś bardziej znaczących zmian, choć może się to zmienić na koniec tego tygodnia wraz z publikacją ze strony WASDE.

Złoto

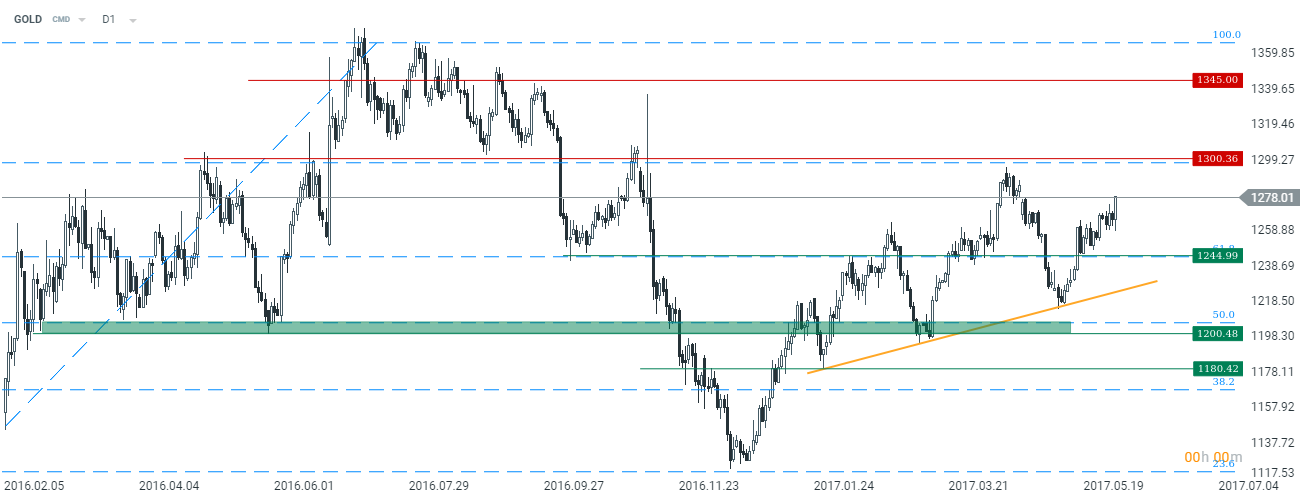

Na koniec jeszcze dosłownie dwa zdania na temat złota, które zgodnie z prognozą na ten rok (1300$ na koniec pierwszego półrocza) kontynuuje ostatnio swój trend wzrostowy w obliczu słabszego dolara amerykańskiego. Fundamenty dla metalu są dość mieszane, aczkolwiek w mojej ocenie ostatecznie szala przechyli się na stronę byków. Ważnym aspektem pod tym względem jest również spodziewana przeze mnie słabość dolara, która także powinna pomóc złotu.

Technicznie jesteśmy ku najlepszej drodze, by poziom prognozy półrocznej został już niebawem osiągnięty. Od momentu odbicia od linii trendowej na złocie obserwujemy silne zwyżki, zaś ostatnia sesja przełamała lokalne minima. Tym samym 1300$ może być zdobyte w najbliższych dniach.

Nowy tydzień

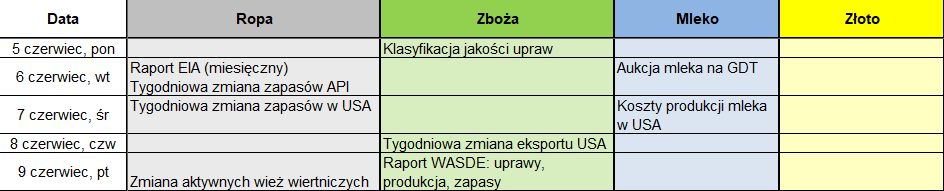

W tym tygodniu przed nami przede wszystkim ważne odczyty dla zbóż oraz dolara nowozelandzkiego. Zaczniemy jednak od cotygodniowej inspekcji ziarna w USA (raport pokazujący w jakiej kondycji są amerykańskie uprawy.

W kolejnych dniach będą mieć miejsce również publikacje dla ropy naftowej, gdzie ważne będą zarówno to, czy trend w spadających zapasach został podtrzymany oraz czy produkcja i wieże stale zwyżkują (bazowe scenariusze). Jutro poznamy z kolei wyniki aukcji mleka na GDT, które to mogą wpływać na NZD. Od początku maja widzimy ewidentną zwyżkę cen mleka w kontrakcie czerwcowym, co korespondowało z rajdem na kiwi. Niemniej obecnie przestrzeń do dalszych wzrostów NZDUSD powoli się wyczerpuje (z tego punktu widzenia).

Jednakże najistotniejszym dniem powinien być piątek, gdzie popołudniu polskiego czasu poznamy miesięczny raport Departamentu Rolnictwa USA. Ostatni raport zasiał ziarno nadziei co do potencjalnego wzrostu ceny kukurydzy. Tym samym to ten aspekt powinien być bacznie śledzony przez inwestorów.