Pomimo pojawiających się nowych ognisk COVID-19, nastroje na rynku pozostają wręcz euforycznie, a duża w tym zasługa ekstremalnie ekspansywnej polityki pieniężnej jak i fiskalnej. Niemniej jednak dane zaczynają pokazywać, że nawet bez wprowadzania odgórnych obostrzeń aktywność społeczno-ekonomiczna spada w tych rejonach, gdzie ryzyko zakażenia wyraźnie rośnie. Dostrzec można to choćby po danych nowojorskiego oddziału Fed, gdzie widać zahamowanie tempa powrotu aktywności gospodarczej w ostatnim czasie. Nie jest to dla mnie wielka niespodzianka, gdyż o takim scenariuszu pisałem pod koniec czerwca. Tymczasem indeksy giełdowe pną się coraz bardziej ku górze, z dużym naciskiem na Chiny w ostatnich dniach, a ceny metali przemysłowych wymazały już, często z nawiązką, potężne straty jakie wywołane zostały przez pandemię koronawirusa. W dzisiejszej analizie skupiam się na rynku miedzi sygnalizując, iż optymizm tamże mógł przekroczyć już pewne poziomy przyzwoitości, a ryzyka są niedoceniane.

Od marcowego minimum ceny miedzi wzrosły już ponad 35% i z nawiązką odrobiły zimowe załamanie cenowe. Zachodzi jednak pytanie czy dalsze wzrosty są uzasadnione biorąc pod uwagę co dzieje się na świecie. A dane pokazują, że poprawa aktywności gospodarczej wyhamowuje, po części prawdopodobnie ze względu na pojawiające się nowe ogniska COVID-19. W takich warunkach wydaje się, że wieszczone jeszcze nie dawno V-kształtne ścieżki wzrostu PKB odchodzą w zapomnienie, a rynek potrzebuje przetrawienia na nowo tych informacji.

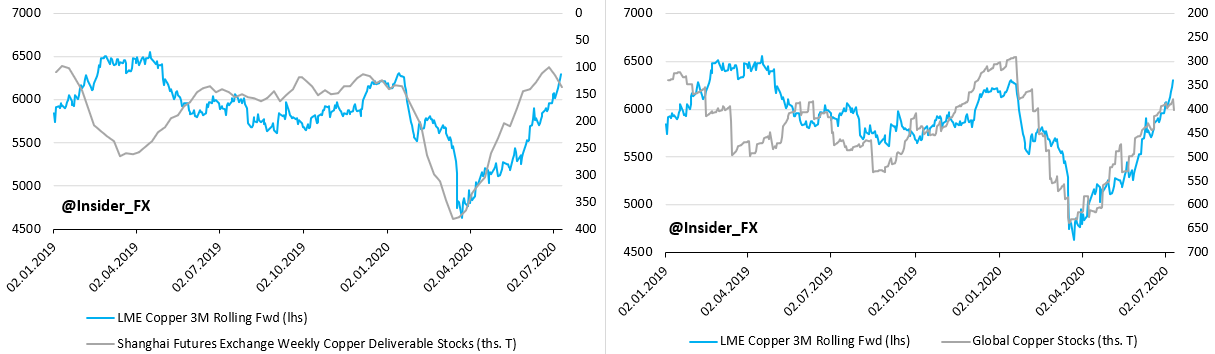

Po bezprecedensowym wzroście, a następnie spadku światowych zapasów miedzi powoli wracamy do jako takiej normalności. Ostatni rajd na cenie czerwonego metalu w dużej mierze wynikał z kurczenia się poziomu zapasów na kluczowych giełdach (Szanghaj, Londyn i Nowy Jork), który uprzednio spadł jednak do najniższego pułapu od stycznia 2019. Ostatnie dwa tygodnie przynoszą jednak zmianę w tym aspekcie, a w Szanghaju zapasy ponownie zaczynają rosnąć w obawie o niski popyt w miesiącach letnich. Przyczyniło się to do przerwania silnej (ujemnej) zależności między światowym poziomem zapasów, a ceną miedzi, jaką mogliśmy obserwować w ostatnich kilku miesiącach. Fundamentalnie może być to pierwszy zwiastun nadmiernego optymizmu po stronie inwestorów na rynku metali przemysłowych. Warto zauważyć, że sama giełda w Szanghaju odpowiada za ponad 34% całkowitych zapasów miedzi, a chińska gospodarka jest głównym konsumentem tego metalu. W związku z tym, ewentualne dalsze zahamowanie aktywności przemysłowej tamże, ale i również w innych gospodarkach, może prowadzić do ponownego wzrostu zapasów, co mogłoby potencjalnie ciążyć cenie. Zauważmy, że dla porównania na rynku ropy naftowej obraz wygląda zdecydowanie mniej optymistycznie i w dalszym ciągu nie zdołano odrobić tam ostatnich strat.

Nieoczekiwany efekt niskich stóp procentowych na oszczędności

Być może różnica tkwi w podażowej stronie rynku. O ile w przypadku ropy naftowej strona podażowa ma się bardzo dobrze, a sam OPEC z innymi państwami musiał ponownie ograniczać wydobycie surowca, o tyle w przypadku miedzi nie wygląda to już tak kolorowo. Takie sygnały płyną z Ameryki Południowej, a dokładniej z Chile i Peru, czyli dwóch głównych producentów miedzi na świecie. Peru wciąż nie może do końca powrócić do normalnego poziomu wydobycia surowca ze względu na pokaźną ilość zakażeń wśród górników. Takowy powrót pierwotnie planowany był na koniec lipca, niemniej obecnie wydaje się, że problemy te potrwają dłużej. Z kolei w Chile, skąd pochodzi około 25% globalnej podaży metalu, stoimy u progu protestów pracowników kopalń dotyczących poziomu wynagrodzeń. Sytuacja tamże jest o tyle niepewna, gdyż chilijskie prawo daje również opcję rządowych mediacji przed rozpoczęciem się ewentualnego strajku. To może dodatkowo przedłużać okres niepewności i działać in plus na ceny miedzi.

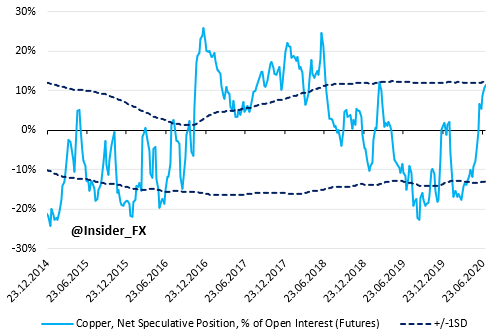

Warto również zwrócić uwagę na pozycjonowanie spekulacyjne na rynku miedzi, gdyż może ono wiele powiedzieć na temat potencjalnego wykupienia czy wyprzedania. Niniejszy miernik bierze pod uwagę pozycje otwierane za pomocą kontraktów futures, następnie pozycje długi i krótkie są bilansowane i taki szereg zestawiany jest z całkowitą ilością otwartych pozycji za pomocą kontraktów terminowych. Jak widać, ostatnie tygodnie to wręcz szalony wzrost pozycjonowania netto, które zbliżyło się już do pierwszego odchylenia standardowego (ruchomy okres 5 lat). Teoretycznie może to oznaczać potencjalne problemy strony kupującej, co mogłoby również prowadzić do potencjalnej korekty w cenie w przypadku pojawienia się niekorzystnych informacji (choćby ws. strajków w Chile).

Reasumując, rynek miedzi boryka się zarówno z kłopotami popytowymi jak i podażowymi, jednak w ostatnim czasie obawy o te drugie były zdecydowanie większe. W rezultacie takie a nie inne zachowanie ceny. Z drugiej strony nastawienie inwestorów spekulacyjnych jest coraz bardziej bycze, co sprawia, iż poziom ryzyk jest rozłożony nie do końca równo, tj. potencjalne zażegnanie problemów podażowych z brakiem zmiany po stronie popytowej może wywołać większy spadek ceny w porównaniu do tego, jaki wzrost cen może wywołać pojawienie się kolejnych obaw podażowych.