Czasy konwencjonalnej polityki pieniężnej skończyły się w USA kilkanaście lat temu, a obecna sytuacja wymusiła na bankach centralnych praktycznie całego świata podążanie drogą amerykańskiej Rezerwy Federalnej. Wydaje się, że powrót do kanonu, w którym to ponownie głównym instrumentem polityki pieniężnej jest stopa procentowa, jest mało realny, a przynajmniej nie w najbliższych latach. O ile zmiana stóp procentowych per se jest procesem dość łatwym do odwrócenia, o tyle wychodzenie z różnego rodzaju niekonwencjonalnych narzędzi może wywołać znaczne (niechciane) turbulencje na rynkach finansowych. Tym samym, nawet w obliczu istotnego poprawienia się koniunktury, w mojej opinii jest mało prawdopodobne, by główne banki centralne zdołały powrócić do stanu sprzed kilku lat, gdyż wymagałoby to zakrojonego na szeroką skalę programu zacieśniania ilościowego (sprzedaż obligacji z powrotem do rynku). Implikuje to, że polityka niskich, choć prawdopodobnie nie ujemnych, stóp procentowych pozostanie na dłużej, znacznie dłużej.

Przeinaczony obraz rynku pracy w USA

Taka sytuacja rodzi pewien kłopot dla oszczędzających, którzy pozbawieni się lokowania swoich oszczędności po satysfakcjonującym oprocentowaniu. To obraz dobrze znany w ostatnich latach w Niemczech, które to państwo, z uwagi na wysoki poziom oszczędności sektora prywatnego, mocno cierpiało na ekspansywnej polityki pieniężnej EBC. Niemniej jednak, obecnie taka sytuacja dotykać będzie coraz większej ilości osób. Również w Polsce, gdzie oprocentowania depozytów detalicznych czy rentowności obligacji skarbowych spadły do najniższych poziomów w historii. Z czysto teoretycznego punktu widzenia niska stopa procentowa ma pobudzać inwestycje oraz konsumpcję kosztem oszczędności, z których dochód jest coraz niższy, tj. potrzeba coraz większych środków, by uzyskać podobny dochód nominalny jak w przeszłości. Stwierdzenie to jest kluczowe do zrozumienia procesu jaki dzieje się od dłuższego czasu w dwóch głównych gospodarkach świata – USA i Niemczech. Co więcej, można również przypuszczać, że wiele innych gospodarek będzie podążać w tym kierunku, o ile już tego nie robią.

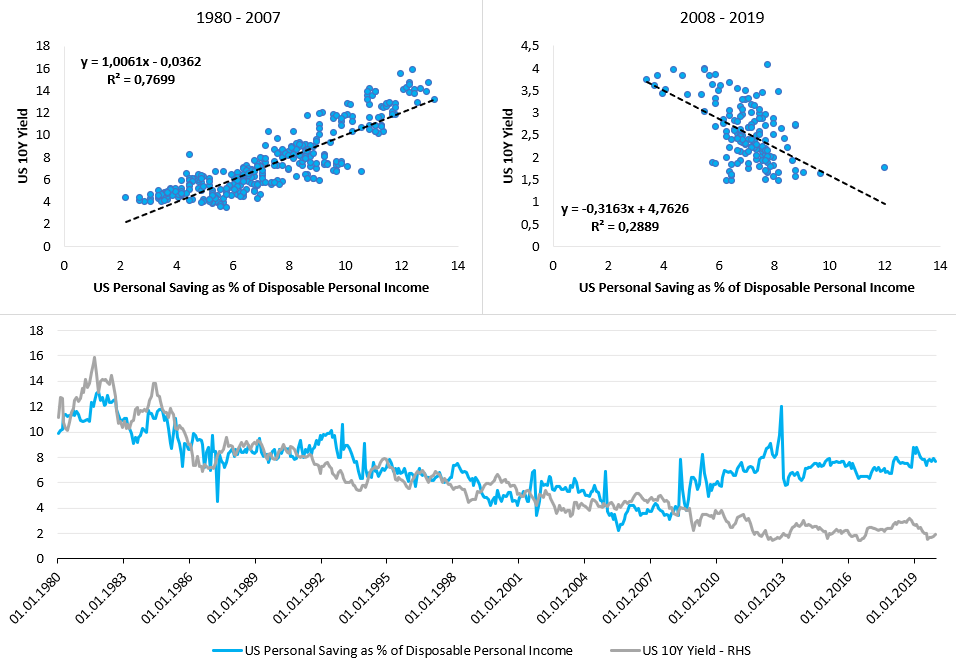

Mowa o fakcie, iż coraz niższa stopa procentowa nie powoduje już wzrostu stopy konsumpcji czy inwestycji kosztem spadku stopy oszczędności. Co więcej, jest wprost przeciwnie. Spójrzmy najpierw, że teoretyczna zależności między stopą oszczędności a rentownością 10-letnich obligacji skarbowych USA działała mniej więcej do roku 2007. Do tego czasu, przez wiele lat, niższa stopa procentowa implikowała niższą stopę oszczędności i odwrotnie (w sensie Grangera przyczynowość sugeruje tutaj oddziaływanie stopy procentowej na oszczędności w przypadku opóźnienia 4 miesięcy, nie odwrotnie). Sytuacja ta jednak zmieniła się diametralnie mniej więcej od roku 2008, czyli okresu kryzysu finansowego, kiedy to Fed zdecydował się obniżyć stopę funduszy federalnych łącznie o 5 pkt. proc. Stopy te pozostały bez zmian aż do 2015 roku. Od tego czasu rentowność amerykańskiej 10-latki spadła w okolicę +/- 2% i pozostawała tam do momentu pojawienia się pandemii. Można również w przybliżeniu wskazać, że poziom 4% nominalnej rentowności obligacji był poziomem przełomowym, gdyż zejście poniżej jego uruchomiło systematyczne wzrosty stopy oszczędności. Ostatnia dekada zanegowała zupełnie opisywaną wcześniej zależność, a w okresie tym niższa stopa procentowa implikowała już rosnące oszczędności. Oczywiście sytuacja ta była możliwa dzięki ekspansji na rynku pracy, mimo wszystko konsumenci zdecydowali się oszczędzać coraz więcej, a nie zwiększać jeszcze bardziej wydatki, a to wszystko w środowisku bardzo niskich, niekiedy wręcz ujemnych stóp procentowych w ujęciu realnym.

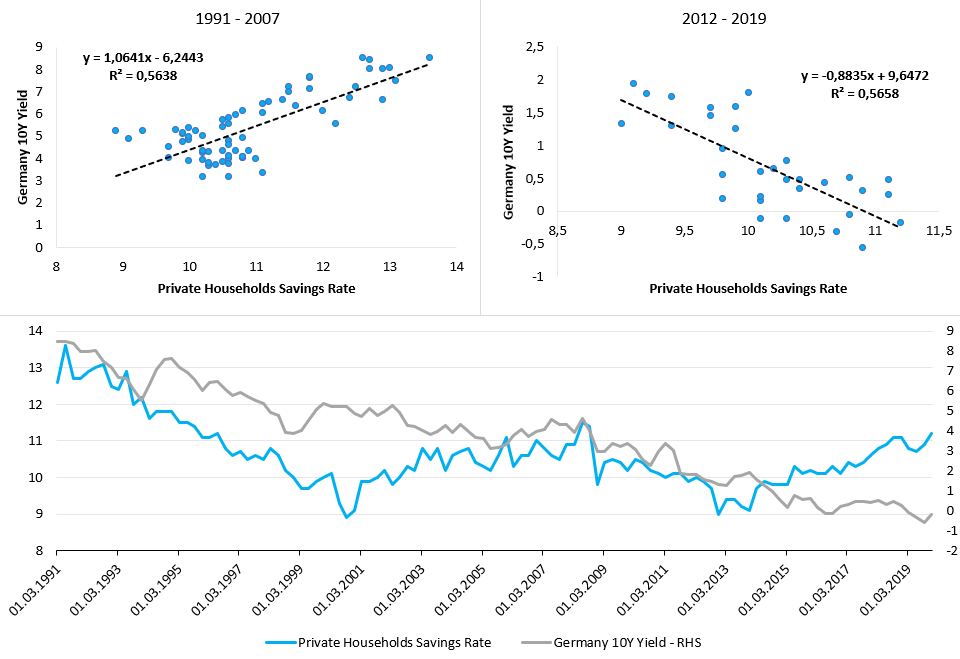

W Niemczech sytuacja była bardzo podobna (tutaj ze względu na dostępność danych analizowane są interwały kwartalne), a więc utrzymywanie historycznej zależności między stopą procentową i oszczędnościami do roku 2007. Następnie mieliśmy kilka lat luźnej zależności, a mniej więcej od 2012 roku pojawienie się dość silnej odwrotnej korelacji między obydwiema zmiennymi. Tak jak w przypadku USA kilka lat wcześniej, tak w przypadku strefy euro był to okres, kiedy EBC zaczął mocno obniżać stopy procentowe w odpowiedzi na walkę z kryzysem zadłużenia (dopiero wówczas europejska polityka pieniężna sprowadziła główną stopę w pobliże 0%, gdyż po kryzysie subprime główna stopa EBC wahała się w okolicy 1%).

Zachodzi jednak pytanie skąd w ogóle fenomen rosnących oszczędności w obliczu coraz niższych stóp procentowych? Wydaje się, że podobnie jak w przypadku szerokiej gospodarki, gdzie istnieje pojęcie odwróconej stopy procentowej (reversal interest rate), tak i w przypadku gospodarstw domowych taka sytuacja tyczy się stopy oprocentowania oszczędności. Do pewnego momentu gospodarstwa domowe systematycznie zmniejszają swoje oszczędności wraz ze spadającą stopą procentową, niemniej w pewnym momencie zaczynają zwiększać oszczędności pomimo dalszych obniżek stopy procentowej. Momentem tym jest prawdopodobnie uznanie, że obecny poziom akumulacji oszczędności jest zbyt mały, by sprostać późniejszym celom wydatkowym (np. na emeryturze). Zatem, jeśli nie można zwiększyć poziomu oszczędności poprzez wzrost stopu zwrotu (o ile gospodarstwo domowe nie jest zainteresowane ryzykownymi aktywami), rozpoczyna się zwiększania oszczędności w ujęciu nominalnym z okresu na okres, by zwiększyć/utrzymać przyszły strumień gotówki.

Sprawdź Profesjonalny Research InisiderFX

Z tego powodu coraz niższa oczekiwana stopu zwrotu wymusza coraz większy wkład środków ze strony gospodarstw domowych i sytuacja ta prawdopodobnie nie zmieni się prędko. Ewentualnym punktem zwrotnym mogłaby być ujemna stopa od depozytów detalicznych, niemniej nie wydaje mi się, by była to realna opcja. Z tego punktu widzenia można skonkludować, że ekspansywna konwencjonalna polityka pieniężna przynajmniej na tym polu przestała spełniać swoją rolę.