Zmieszanie, to najlepsze słowo opisujące wczorajsze posiedzenie Banku Anglii. Sensacji nie było, stopy oraz program luzowania ilościowego pozostały niezmienione. Z kolei brak zmian w stopach został przegłosowany stosunkiem głosów 7-1 (nieobecność jednego członka, stąd brak zwyczajowych 9 głosów). Taki był też konsensus, niemniej wydaje się, że rynek po cichu liczył na możliwość jeszcze jednego jastrzębiego głosu.

Główną pożywką dla jastrzębi powinien być komunikat, iż gospodarka brytyjska może potrzebować szybszych podwyżek stóp procentowych niż sugeruje to rynek. Tak się jednak nie stało, a rewizja prognoz inflacyjnych oraz wzrostu gospodarczego rozbudziła w głowach czające się ryzyko stagflacji. Funt ewidentnie stracił po samej decyzji, co było zgodne z moją poranną projekcją, uwagi na trud w pokonanie lokalnego oporu na GBPUSD.

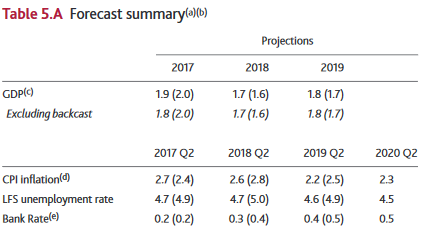

Spoglądając na zaktualizowane projekcje okaże się, że nie nastąpiły jakieś diametralne zmiany. Niemniej PKB na ten rok został zrewidowany w dół o 0,1pp, choć podniesiono prognozy na kolejne dwa lata (dla rynku liczy się jednak najbardziej aktualny rok, gdyż jest to najwiarygodniejsze założenie). Jednocześnie wyraźnie w górę zrewidowana spodziewaną inflację w ty roku, bo aż o 0,3pp. BoE prognozuje, że inflacja przekroczy w swoim szczycie poziom 2,8% pod koniec tego roku. Następnie mamy ujrzeć jej stabilizację, kiedy efekt pass-through kursu walutowego przestanie już tak mocno oddziaływać.

Sprawdź Profesjonalny Research InsiderFX

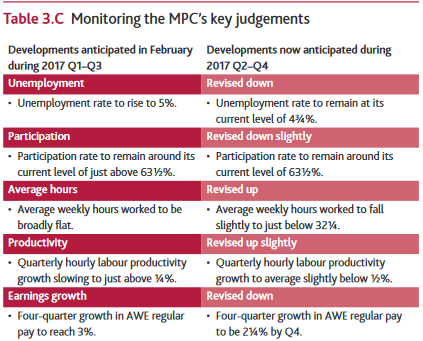

Władze brytyjskiego banku centralnego dostrzegają również potencjał do dalszego zacieśniania sytuacji na rynku pracy, oczekując wyraźniejszego spadku stopy bezrobocia. Mimo wszystko kłopot w postaci niskich płac, o jakim w tym tygodniu pisałem już całkiem sporo, jest również widoczny w UK. Warto również zauważyć, że implikowana stopa procentowa (nominalna) przez kontrakty OIS swapu stopy procentowej w kolejnych dwóch latach została obniżona, z tego powodu prawdopodobnie Carney zasugerował, że rynek wycenia “zbyt płaską” ścieżkę.

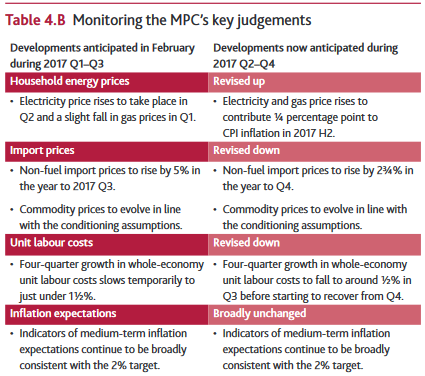

Jak widać BoE spodziewa się już wolniejszej dynamiki wzrostu cen importowych, co powinno ewidentnie osłabić presję inflacyjną w kolejnych kwartałach. Ponadto, w dół została zrewidowana projekcja dla jednostkowych kosztów pracy, co także powinno ograniczać dynamikę cen. Jej poprawa estymowana jest dopiero od ostatniego kwartału 2017 roku. Oczekiwania inflacyjne w dużej mierze pozostały niezmienione.

Z plusów należy jeszcze raz nadmienić spadkową rewizję stopy bezrobocia, niemniej marginalnie w dół zrewidowano oczekiwaną wielkość stopy partycypacji pracy. Znamienne jest również to, że przy szacowanej większej ilości godzin wciąż nie widać presji płacowej – średnie wynagrodzenia tygodniowe mają wynieść około 2,25% do czwartego kwartału. Jednocześnie produktywność poszła w górę tylko nieznacznie.

W mojej opinii taka mieszanka sprawi, że wystrzał inflacji będzie tylko tymczasowy, mając jedynie charakter jednorazowy i egzogeniczny (skok cen importowych). Jeśli chodzi o presję inflacyjną w kraju to ewidentnie pozostaje ona stłumiona, z resztą podobnie jak w innych krajach rozwiniętych. Z tego powodu nie dostrzegam realnego ryzyka stagflacji w brytyjskiej gospodarce.

Czy PLN pozostanie gwiazdą Europy?

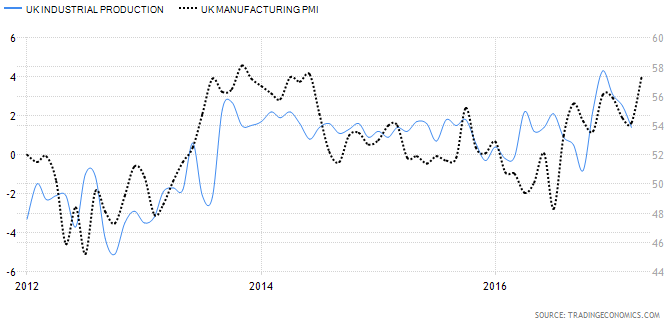

Jeśli chodzi o sytuację na GBP to należy podkreślić, że przed nami prawdopodobnie pewna korekta, która rozpoczęliśmy wczorajszym posiedzeniem BoE. Zniżce GBPUSD powinno sprzyjać pogorszenie twardych danych makro w ostatnim czasie w przeciwieństwo do miękkich odczytów. Z drugiej strony uważam, że będzie to miało raczej charakter krótkoterminowy. Spoglądając na to, co wskazuje przemysłowy indeks PMI, wczorajszy kiepski odczyt produkcji przemysłowej będzie prawdopodobne sklasyfikowany jako chwilowe zachwianie.

Podobnie sytuacja ma się na innych indeksach PMI. Biorąc pod uwagę wskaźnik dla usług czy budownictwa nie powinniśmy być zmartwieni, gdyż sugerują one kontynuację odbicia. Jeśli w czerwcu May osiągnie zakładany cel, wzmocni swoją negocjacyjną kartę przetargową w rozmowach ws. Brexitu. W mojej ocenie powinno to pomóc funtowi.

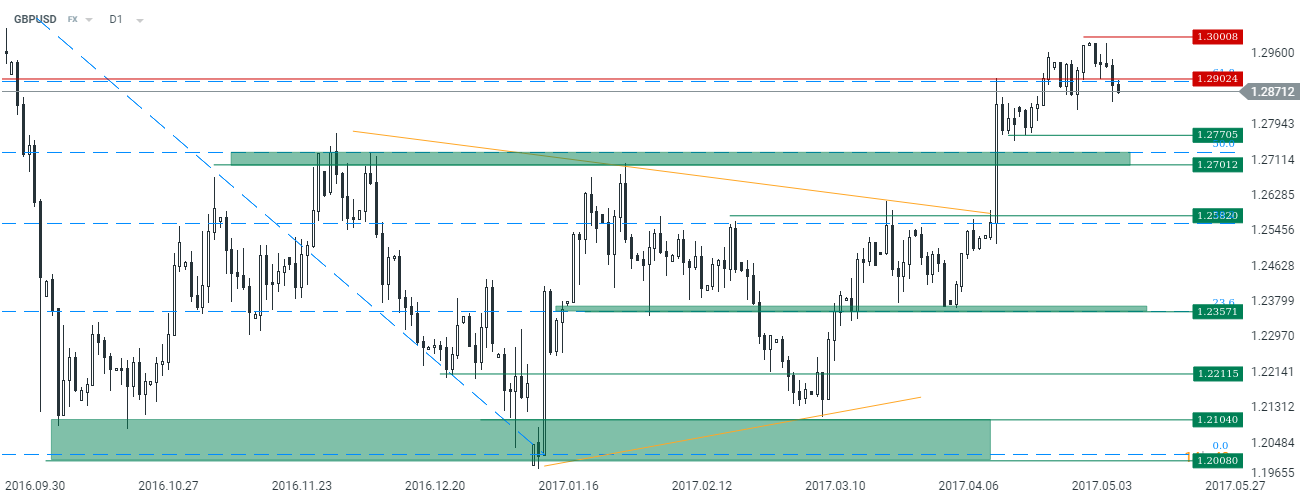

Od strony technicznej GBPUSD może obecnie powędrować w kierunku 1,27, gdzie zlokalizowana jest ważniejsza strefa popytowa. Biorąc pod uwagę dane makro, nastroje panujące na dolarze, skrajnie wysokie prawdopodobieństwo podwyżki stóp przez FED w czerwcu uważam, że będzie to dobra okazja do zawierania pozycji długich. Dzisiaj sporo namieszać mogą jeszcze dane z USA: inflacja CPI oraz sprzedaż detaliczna. Choć FED bardziej skupia się na indeksie PCE, to ten zostanie opublikowany dopiero 30 maja tj. na dzień przed rozpoczęciem okresu ciszy przed czerwcowym posiedzeniem Rezerwy Federalnej.

Podsumowując, wciąż uważam, iż perspektywa gospodarcza brytyjskiej gospodarki nie wygląda źle. Spodziewam się jedynie chwilowego spowolnienia, a następnie powrotu na ścieżkę długoterminowego trendu. Z kolei słabnąca inflacja na początku przyszłego roku (prognoza) powinna tłumić ryzyka stagflacji. Biorąc to wszystko pod uwagę podtrzymuje swoją prognozę dla GBPUSD na ten rok. Warto dodać, że swój pogląd co do GBP zmieniłem dokładnie pół roku temu, analizując dokładnie sytuację gospodarczą. Już wówczas sugerowałem, że poziom 1,20/1,21 będzie dnem w tym cyklu na kablu, a celem na kolejne tygodnie pozostaje okolica 1,28-1,30.