Bank Anglii zwykł zaskakiwać uczestników rynku, niemniej tym razem sprostał oczekiwaniom podnosząc główną stopę procentową o 25 punktów bazowych do pułapu 0,75%. Sęk w tym, że takowa podwyżka nie była tak jednoznaczna, jak można to wyczytywać z komunikatu banku. Zauważmy, że na sierpniowym posiedzeniu nie mieliśmy ani jednego głosu za wstrzymaniem się od podwyżki kosztu pieniądza, dla porównania na poprzednim posiedzeniu takich głosów było aż sześć. Co więcej, tym razem rynek oczekiwał, że podniesienie stóp procentowych owszem najpewniej będzie miało miejsce, niemniej jednak z dwoma członkami przeciwstawiającymi się takiemu ruchowi. Nic z tych rzeczy, jednak dlaczego podwyżka stóp może być błędem na obecnym etapie?

Jednym z kluczowych aspektów jest napływ ostatnich danych makroekonomicznych, które nie zachwyciły, a mogły wprawić niektórych w zakłopotanie. Mowa przede wszystkim o fenomenalnej sprzedaży detalicznej za maj, której pozytywny efekt został jednak w pewnym stopniu odwrócony w miesiącu kolejnym. Który wskaźnik zatem należy traktować nadrzędnie? Wydaje się, że to maj był swego rodzaju wypadkiem przy pracy, a silne odbicie spowodowane było takimi (jednorazowymi) zdarzeniami jak królewski ślub czy finał Pucharu Anglii. Prócz sektora detalicznego oczekiwaniom w czerwcu nie sprostała również inflacja. Poza tym, wzrost produktywności pracy pozostaje na miernych poziomach, co może negatywnie odcisnąć się na przestrzeni do podwyżek płac. W rezultacie dynamika płac realnych może w dalszym ciągu balansować w granicy zera procent. Co więcej, same zaktualizowane prognozy makroekonomiczne autorstwa brytyjskich władz monetarnych nie dają nadziei ani na większy wzrost inflacji, ani na żywszy zryw w dynamice wynagrodzeń.

Nim przejdziemy do analizy powyższych szacunków zauważmy, że prognozy odnośnie do wzrostu gospodarczego nie uległy większej zmianie, w porównaniu do majowego raportu o inflacji. Z drugiej strony szacunki odnośnie do wskaźnika CPI zostały marginalnie zrewidowane w górę na ten, przyszły i jeszcze kolejny rok. Tym samym BoE oczekuje, że cel inflacyjny (obecnie powyżej) zostanie osiągnięty w 2020 roku. O ile wysokie ceny energii mogą przefiltrowywać się do cen bazowych, co niewątpliwie stwarza wzrostowe ryzyko dla perspektywy inflacyjnej, o tyle wpływ deprecjacji funta na ceny importowe jest już bliski zaniknięcia (choć sierpniowe szacunki została delikatnie skorygowane w górę). Oczywiście trzeba być świadomym tego, że ewentualne pojawienie się presji inflacyjnej w gospodarkach zagranicznych również powinno przełożyć się na wyższe ceny w Wielkiej Brytanii, aczkolwiek póki co w strefie euro (największy wpływ z punktu widzenia Wysp Brytyjskich) takowe ryzyka nie wydają się zarysowywać.

Kluczowe fakty po danych makroekonomicznych z Polski

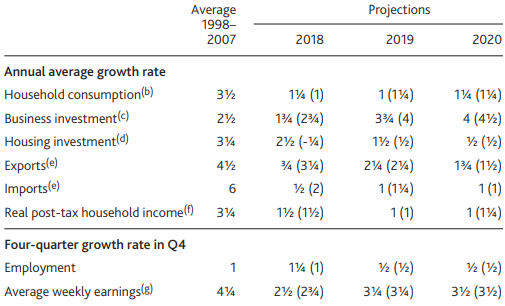

Rzut oka na powyższą tabelę pozwala nam wyciągnąć dość zaskakujące wnioski. Po pierwsze, choć BoE zapowiedział, że kolejne podwyżki stóp procentowych będą najpewniej konieczne w kolejnych latach (podczas konferencji prasowej prezes Mark Carney wskazał na niepisaną zasadę jednej podwyżki na rok), to jednocześnie zrewidował w dół szacunki dla inwestycji oraz eksportu, a także dla konsumpcji na przyszły rok. W przypadku konsumpcji na uwagę zasługuje również fakt, że w ostatnich kwartałach wyraźnemu spadkowi uległa stopa oszczędności (wydatki konsumpcyjne spadały w wolniejszym tempie aniżeli dochód rozporządzalny). Sytuacja ta sprawia, że nawet jeżeli dochody realne zaczną znowu rosnąć, wówczas Brytyjczycy mogą bardziej preferować odbudowywanie swoich oszczędności aniżeli konsumowanie. O ile w dłuższym okresie czynnik ten jest ewidentnie pozytywny, o tyle krótkookresowo może utrudnić brytyjskiej gospodarce odzyskanie wigoru po kiepskim 2017 roku. Wreszcie prognoza średniej dynamiki płac na ten rok została również obniżona, przy jednocześnie wyższej dynamice zatrudnienia. Zależność ta potwierdza prawdopodobne silne wypłaszczenie krzywej Philipsa w ostatnich latach, niemniej Wielka Brytania nie jest tutaj odosobnionym przypadkiem.

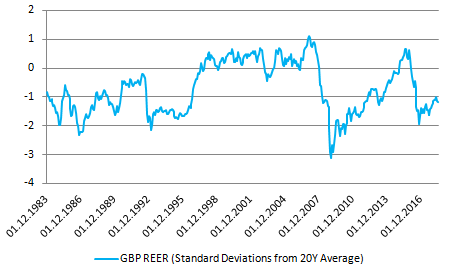

W sierpniu Bank Anglii po raz pierwszy odniósł się do wysokości neutralnej stopy procentowej, przy której gospodarka znajduje się w pełnym zatrudnienie (osiągnięcie stopy bezrobocia NAIRU). Niestety nie przedstawił konkretnej liczby, gdzie obecnie widzi tę stopę sugerując jedynie, że poziom 2-3% widoczny w przeszłości będzie raczej mało realne (banki centralne są w tej kwestii dość jednomyślne, iż neutralne stopy procentowe mocno obniżyły się po kryzysie finansowym sprzed dekady). Reasumując, o ile w długim okresie notowania funta szterlinga wciąż pozostają bardzo atrakcyjne (vide wykres powyżej), o tyle krótkoterminowo brytyjska waluta może być poddana presji podażowej. Czynnikami przemawiającymi za takim scenariuszem są kwestie związane z wchodzeniem w newralgiczną fazę negocjacji z UE ws. opuszczenia wspólnoty oraz wątpliwa perspektywa dla trwałego odbicia twardych danych makroekonomicznych do tego czasu.

Rzut oka na długoterminowy wykres pozwala stwierdzić, że zamknięcie świecy tygodniowej poniżej 1,3050 mogłoby zaowocować spadkiem pary w rejonie 1,2720. Ewentualne osiągnięcie tych pułapów mogłoby uaktywnić ponownie stronę popytową. Z drugiej strony nie należy zapominać, że ostatnia słabość funta wynika również po części z siły amerykańskiego dolara. Ostatecznie zakończenie jego aprecjacji, czego oczekuję w dalszym ciągu, powinno przełożyć się odbicie na GBPUSD. Niemniej jednak bez usunięcia ryzyka związanego z Brexitem ciężko myśleć o trwalszej poprawie w danych makroekonomicznych.