Kryzys gospodarczy z natury implikuje mocniejsze cięcia wydatków sektora prywatnego, również tych inwestycyjnych, podobnie było i tym razem. Niemniej jednak sektorowo sytuacja wygląda bardzo interesująco. O ile na szerokim agregacie dynamika nakładów brutto na środki trwałe wyraźnie skurczyła się w ciągu trzech kwartałów bieżącego roku, o tyle dynamika ta w sektorze budowlanym pozostaje wciąż na relatywnie wysokim poziomie.

W dzisiejszej krótkiej analizie pragnę zwrócić uwagę na rozbieżność sektorową nakładów inwestycyjnych w przedsiębiorstwach dużych (zatrudniających powyżej 50 pracowników) oraz tych średnich (zatrudniających między 10 a 49 pracowników), która po części może wynikać z charakteru tegorocznego kryzysu. Mianowicie, pandemia koronawirusa dotknęła przede wszystkim te sektory, gdzie kontakt międzyludzki jest największy. Dlatego też szybszą poprawę sytuacji obserwowaliśmy do tej pory w produkcji przemysłowej, a nie sprzedaży detalicznej. Ten aspekt może również tłumaczyć relatywną odporność inwestycji w sektorze budowlanym, zarówno w średnich jak i dużych firmach.

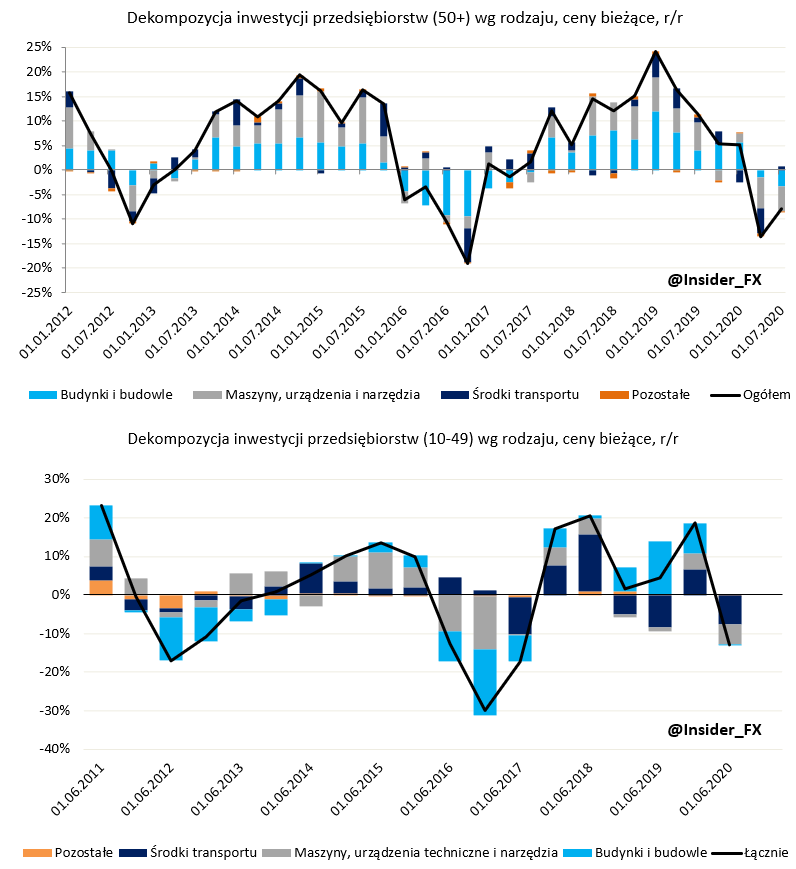

W przypadku tego pierwszego segmentu dysponujemy danymi tylko za pierwsze półrocze (typ raportowania), zaś w przypadku firm dużych dane obejmują również trzeci kwartał. Wyniki w obydwu przypadkach są jednak zbieżne jeśli chodzi o nakłady na budynki i budowle. Inwestycje te zostały przeanalizowane według rodzaju, gdzie trzy główne kategorie to wspomniane budynki i budowle, maszyny i urządzenia techniczne oraz środki transportu. W średnich firmach (dane za pierwszą połowę roku) od początku roku nakłady na środki transportu spadły o 37,9% r/r, na maszyny i urządzenia techniczne o 16,1% r/r, a na budynki i budowle zaledwie o 0,5% r/r. W dużych przedsiębiorstwach spadki te wyniosły odpowiednio 15,3%, 7,6% oraz 0,8% w ujęciu rocznym. O ile w przypadku średnich firm możemy mówić o mocnym opóźnieniu danych, o tyle w przypadku dużych firm opóźnienie to jest o kwartał mniejsze, a negatywny wynik sektora budowlanego jest bardzo zbliżony.

Innym aspektem jest również fakt, że cięcia inwestycji na maszyny czy środki transportu można dokonać relatywnie szybko w porównaniu do nakładów na przedsięwzięcia budowlane. Proces inwestycyjny w sektorze budowlanym trwa pewien czas, zaś inwestycja w nową maszynę czy pojazd polega na kupnie i przygotowaniu do użytkowania (znacznie krótszy czas). Poza tym istotny wpływ na tę odporność mógł mieć sektor publiczny, finansujący między innymi obiekty inżynierii wodnej i lądowej, które bardzo często w sposób znaczący korzystają ze wsparcia unijnego. Widać to również po analizie inwestycji sektora 50+, gdzie za spadek w drugim i trzecim kwartale odpowiadały przede wszystkim sektory, które nie wykorzystują istotnie środków unijnych. Innymi słowy absorbcja środków z kończącej się perspektywy budżetowej 2014-2020 trwa w najlepsze.

Z drugiej strony charakter kryzysu sugeruje, że opóźniony efekt pandemii na inwestycje sektora budowalnego wcale nie musi się pojawić. Część firm może chcieć bowiem skrócić istotnie łańcuchy dostaw czy utrzymywać na stanie wyższy poziom zapasów (odbudowywanie po pandemii), co implikowałoby na przykład konieczność budowania dodatkowych magazynów. Wreszcie perspektywa unijnego funduszu obudowy oraz dalszych inwestycji infrastrukturalnych sektora publicznego w przyszłym roku powinny wspierać nakłady inwestycyjnego w budownictwie w kolejnych kwartałach, a nawet latach (rozpędzenie wydatkowania środków unijnych z nowej perspektywy trochę potrwa).