O tym, że Ludowy Bank Chin stara się zacieśniać politykę monetarną w celu obniżenia poziomu długu w gospodarce pisałem już wielokrotnie. Z kolei podczas dzisiejszej sesji azjatyckiej PBoC zdecydował się umocnić juana onshore najbardziej od listopada 2016 roku. Kurs USDCNY, który miał być bardziej “elastyczny” ze względu na zmianę jego kalkulacji przez chińskie władze wydaje się, że stał się jeszcze bardziej zależny od władz banku.

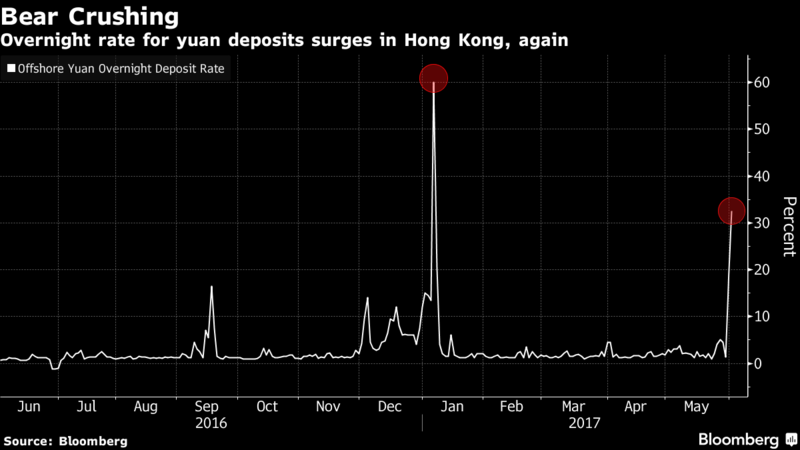

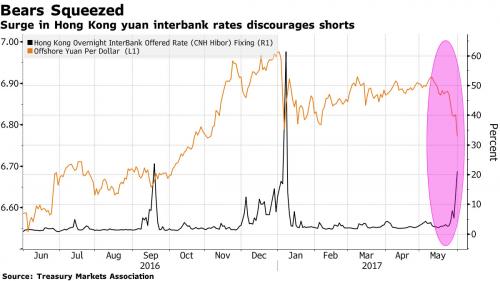

Ludowy Bank Chin ewidentnie ściągnął sporo płynności z rynku pieniężnego w Hong Kongu, co wywołało dramatyczny skok stawek międzybankowych. Ruch ten, tak jak było to robione już kilkukrotnie w przeszłości, nakierowany był na rozprawienie się z traderami próbującymi grać na dalsze osłabienie juana offshore. W styczniu tego roku PBoC dokonał podobnego ruchu, podnosząc drastycznie koszt zakupu CNH na rynku międzybankowym w Hong Kongu.

5 powodów dla krótkoterminowego shorta na EURUSD

Tym razem wzrost kosztu pozyskania CNH nie był aż tak mocny, ale mając na uwadze ostatnie dość spokojne tygodnie ruch ten wyraźnie odznacza się na wykresie. Stawka HIBOR overnight dla CNH wzrosła do okolic 40%, odstraszając traderów chcących sprzedawać juana w transakcji spotowej i odkupować go w kontrakcie forward.

Taki ruch może być poniekąd odpowiedzią chiński władz na zeszłotygodniową obniżkę ratingu przez Moody’s. Bezpośrednio po jej publikacji słyszeliśmy głosy ze strony chińskich oficjeli, iż była to “bezpodstawna decyzja”. Jednocześnie PBoC nie siedział z założonymi rękoma, ale postanowił “wykurzyć” wszystkich spekulantów poprzez zdecydowane umocnienie własnej waluty.

Ruch ten jest jednocześnie pokazem siły i wyraźnym sygnałem (kolejnym), by nie obstawiać w ciemno dalszej dewaluacji juana względem USD. Spadki USDCNH czy USDCNY są z pewnością dobrze postrzegane przez stronę amerykańską, iż jak pamiętamy administracja Trumpa krzywiła minę, nazywając Chińczyków manipulatorami, sztucznie zaniżającymi swój kurs walutowy w celu uzyskania przewagi konkurencyjnej.

Powyższy wykres wyraźnie pokazuje, że w okresach podwyższonych stóp międzybankowych juan wyraźnie staje mocniejszy, co jest ewidentnie dowodem na to, że PBoC zmniejsza płynność na rynku offshore i “wyciska” z niego “juanowe niedźwiedzie”. Czy będzie to kolejna bolesna lekcja, z której traderzy nic nie wyciągną? Czas pokaże, a już teraz zaczynają dostrzegać to instytucje finansowe.

Analitycy Credit Agricole już porzucili swoją prognozę dla USDCNH na koniec roku na poziomie 7,25 i obniżyli ją znacząco do pułapu 7,05. Z kolei ANZ dokonał również podobnego ruchu, rewidując swoją prognozę dla pary walutowej z 7,1 do 6,95. Jak podaje agencja Bloomberga, inne banki takie jak Credit Suisse, UOB czy UniCredit również rozważają implementację podobnych zmian w swoich prognozach.

Czy 9-miesięczne przedłużenie coś zmieni? Wnioski po OPEC

Wydaje się więc, że wzmocnienie kursu juana było priorytetowym zadaniem chińskich władz w tym roku w celu powstrzymania przyspieszającego odpływu kapitału i zapobiegnięciu szokom finansowym przed planowaną na ten rok ważną zmianą przywództwa w rządzącej Partii Komunistycznej. Warto również dodać, że w ubiegłą środę PBoC zakomunikował, że może dodać “czynnik anty-cykliczny” do ustalania dziennego kursu referencyjnego juana. Zdaniem lokalnych analityków taka zagrywa mogłaby dać większą kontrolę nad ustalaniem fixingu, ograniczając jednocześnie wpływ czynnika wolnorynkowego. Stoi to nieco w sprzeczności z polityką wdrożenia juana do koszyka MFW. Nie jest również wykluczone, że takowe działania PBoC są wstępem do oczekiwanych przez nich wzrostowych reakcji na dolarze w następstwie czerwcowej podwyżki stóp przez FED.

Siła juana może dodatkowo podważać większą transparentność w ustalaniu dziennego fixingu przez PBoC. Bowiem odnotowaliśmy potężny ruch wzrostowy na juanie, a jednocześnie otrzymaliśmy kiepski odczyt indeksu przemysłowego Caixin PMI, który wyraźnie kłóci się z danymi oficjalnymi, dostarczanymi przez rząd.

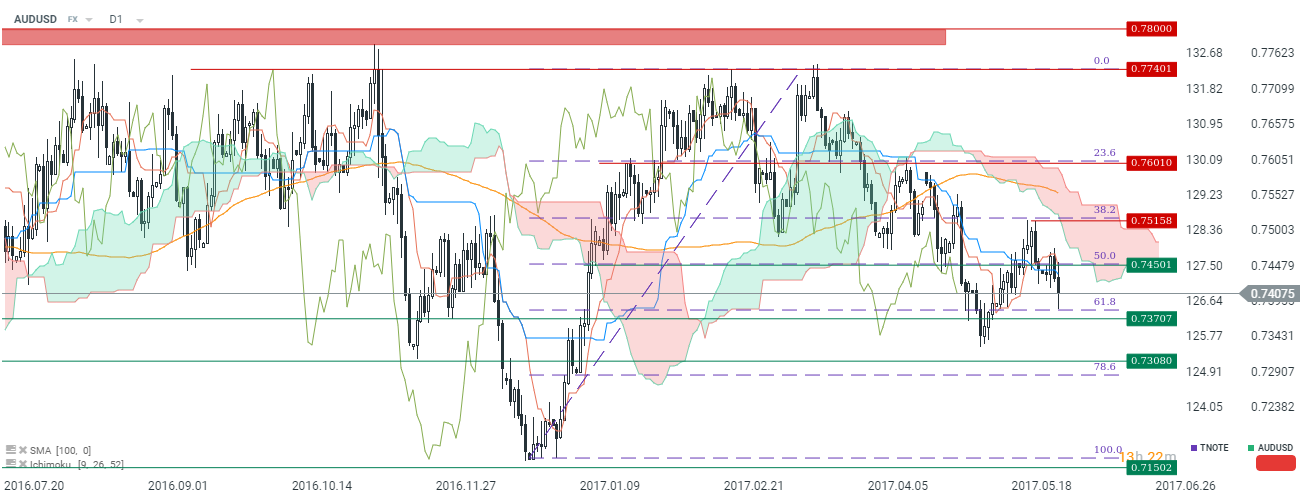

Reperkusje płynące w stronę dolara australijskiego są jednoznaczne – wyprzedaż AUD. Z drugiej strony trzeba podkreślić, że w nocy zostały opublikowane bardzo ważne dane z australijskiej gospodarki dotyczące wydatków kapitałowych (CAPEX). Wartość w pierwszym kwartale wzrosła 0,3% k/k, wobec prognozy 0,5% k/k. Z drugiej strony odczyt za Q4 2016 został wyraźnie zrewidowany w górę z -2,1% k/k do -1% k/k. Prócz tego druga estymacja dla całego okresu 2016/2017 została podniesiona z 80,6 mld AUD do 85,4 mld AUD. Na tym punkcie wydaje się więc, że nie ma większego rozczarowania. Mimo tego inwestorzy jeszcze większą wagę przykładają do spadku przemysłowego PMI Chin poniżej bariery 50 punktów. Jednocześnie australijski PMI dla przemysłu spadł w maju z 59,2 do 54,8.

Na interwale dziennym na parze AUDUSD wciąż obowiązuje ewidentnie trend spadkowy. Ostatnia próba przełamania oporu wynikającego ze zniesienia 50% spaliła na panewce. W efekcie tego otrzymaliśmy formację objęcia bessy. W mojej ocenie trend niedźwiedzia może być kontynuowany, zważywszy na mój pogląd odnośnie do czynników przemawiających za przeceną Australijczyka.