W minionym tygodniu poznaliśmy ponownie świetne dane z rodzimej gospodarki, co wpisuje się w szerszy pogląd, jaki przedstawiałem w ostatniej analizie gospodarczej, a także pod kątem rynków finansowych. Od tamtej pory notowania polskiej waluty zdecydowanie zyskał, indeksy na Książęcej poszybował w górę, tylko rentowności obligacji nie chciały spadać – niemniej duża w tym zasługa reszty Europy, gdzie spready obligacji (w stosunku do niemieckiego bunda w ostatnim czasie rozszerzyły się). Jest to głównie zasługa ryzyka politycznego, obecnie nakierowane głównie na Francję.

O tym, że dane makro powinny pozostać dobre pisałem już w powyższych analizach, ten tydzień tylko to potwierdził. W poniedziałek otrzymaliśmy bardzo dobre dane inflacyjne, gdzie wskaźnik CPI wzrósł w styczniu powyżej oczekiwań do poziomu 1,8% r/r. Tak szybka dynamika cen sugeruje, że w lutym możemy przekroczyć poziom 2%, z kolei w kolejnych 2-3 miesiącach osiągnąć cel inflacyjny NBP równy 2,5%.

5 prognoz różnych rynków w bieżącym roku

Gdyby trend ten był trwał należałoby się zastanowić, kiedy NBP zacznie podnosić stopy procentowe. Jednakże póki co na rynku panuje przeświadczenie, że owy reflacja jest tymczasowa. Osobiście sądzę, że w w końcówce trzeciego i w czwartym kwartale zejdziemy ponownie w rejon 1-1,5%. Choć nie to zmniejsza presję na podwyżki stóp, to daleko tym poziomom do zagrożenia deflacyjnego. Mając na uwadze silny trend wzrostu dynamiki konsumpcji i ożywiający się przemysł nie można wykluczać podwyżek stóp procentowych w końcówce roku.

We wtorek kolejne pozytywne zaskoczenie i wzrost PKB za Q4 na poziomie 2,7%. Choć były to dopiero wstępne odczyty to potwierdzają one dobre nastroje, które nie są nawet doszacowywane przez analityków (odczyt powyżej konsensusu).

Mając na uwadze odbijające inwestycje oraz silnego konsumenta należy przypuszczać, że kolejne kwartał nie będą odbiegały znacząco od końcówki zeszłego roku. W mojej ocenie jest szansa, że wzrost gospodarczy w całym 2017 roku wyniesieni zdecydowanie powyżej 3% (być może nawet pobliże 3,5%).

Inwestycje powinny w tym roku mocno wystrzelić, ciągnąc w górę #PKB https://t.co/57ehZjaLYT

— InsiderFX (@Insider_FX) February 16, 2017

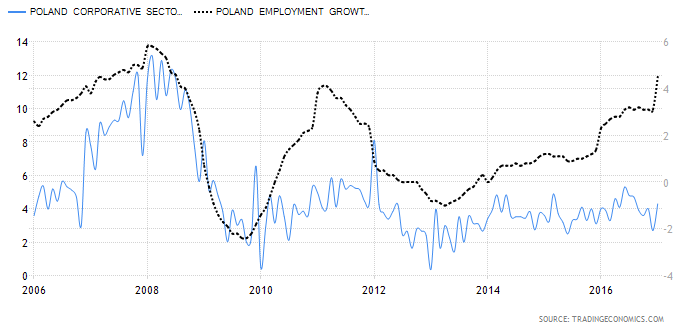

Kolejną paczkę danych otrzymaliśmy również wczoraj, tym razem dotycząca rynku pracy i płac. Wzrost zatrudnienia wyniósł w styczniu 4,5% r/r przy oczekiwanej wartości zaledwie 2,8% r/r. Prócz tego płace w sektorze przedsiębiorstw wzrosły w styczniu o 4,3% r/r przy konsensusie 4% r/r. Rosnąca dynamika płac rekompensuje zatem rosnącą inflację, które negatywnie oddziałuje na płace realne. Z drugiej strony rosnące zatrudnienie sprawia, że presja płacowa powinna pozostać dość ograniczona (wciąż są na rynku “bezrobotne ręce”, zatem firmy nie muszą koniecznie i za wszelką cenę podnosić wynagrodzeń, choć inną kwestią pozostaje jakość siły roboczej).

Jak korzystać ze implikowanej zmienności z rynku opcji na rynku spot?

Niemniej należy wskazać, że dynamika zatrudnienia jest już bliska tej widzianej w roku 2007/2008 i wyższa od tej z roku 2011. Stąd też i przestrzeń do dalszych wzrostów dynamiki zatrudnienia kurczy się, co w konsekwencji powinno skutkować w końcu wyższą presją płacową (jeśli dojdziemy do naturalnej stopy bezrobocia, a wśród przedsiębiorców wciąż będzie potrzeba zwiększania produkcji – w takiej sytuacji do dzieła powinien wkroczyć NBP podnosząc stopy).

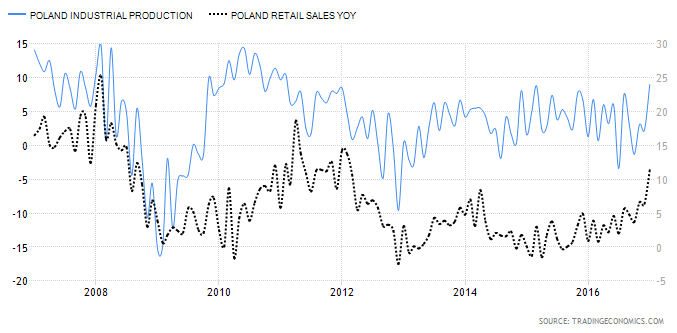

Na koniec dane z piątku i kapitalne odczyty dotyczące sprzedaży detalicznej i produkcji przemysłowej. Ta pierwsza wzrosła aż o 11,4% r/r, zaś produkcja o 9% r/r – dane za styczeń. W obydwu przypadkach ponownie byliśmy zdecydowanie powyżej oczekiwań.

Warto dodać, że o możliwości odbicia w produkcji przemysłowej pisałem przy okazji ostatniej analizy, wskazując na dużo wyższy indeks PMI za styczeń (wskaźnik ten sugerował odbicie w okolicę 10% r/r):

Wzrost indeksu PMI również korzystnie powinien wpłynąć na tempo wzrostu produkcji przemysłowej. Na wykresie poniżej widzimy, że zależność obydwu miar jest całkiem pokaźna. Aktualnie indeks PMI sugeruje możliwość zdecydowanego odbicia produkcji w przemyśle.

Tak dobre nastroje wspierają polską giełdę. Choć dzisiejsza sesja nie należała do udanych nie zmienia to faktu, że trend pozostaje wzrostowy, a bykom po prostu potrzeba chwili wytchnienia. Od końcówki listopada nie mieliśmy właściwie żadnej większej korekty. Świeczka z tego tygodnia jest także wzrostowa, aczkolwiek kształtem przypomina nieco odwrócony młot, co może prowadzić do wystąpienia wreszcie jakiejś korekty.

Poza tym należy zauważyć, że WIG20 dotarł w tym tygodniu do ważnej strefy podażowej w rejonie 2230 punktów, skąd nastąpiło odwrócenie. Aktualnie silnym wsparciem pozostaje strefa popytowa w rejonie 1980 punktów, niemniej nie spodziewam się aż tak głębokiego cofnięcia w obliczu tak korzystnych nastrojów.

Czy FED już osiągnął swoje cele? Marzec jest „żywy”

Według mnie maksymalnym zasięgiem korekty na ten moment jest zniesienie 23,6% aktualnego ruchu wzrostowego, czyli okolica 2100 punktów. Ostateczne wybicie najbliższej strefy oporu powinno otworzyć drogę na wzrosty nawet w kierunku 2550 punktów. W mojej ocenie, jeśli aktualne trendy makroekonomiczne zostaną utrzymane, a jednocześnie NBP nie będzie skory do podwyższania stóp procentowych, osiągnięcie tego pułapu w tym roku nie powinno stanowić większego problemu.

Można dodać, że według analizy korelacji najlepiej spisującymi się indeksami branżowymi w środowisku rosnącej produkcji przemysłowej oraz sprzedaży detalicznej mogą być WIG-deweloperzy, WIG-media, WIG-budownictwo oraz WIG-informatyka.

Pokaźny popyt na polski dług (30-letni ze stałym kuponem!) https://t.co/JINlUB9jmY

— InsiderFX (@Insider_FX) February 16, 2017

W przypadku polskiego rynku długu warto odnotować, że na czwartkowej aukcji MF sprzedało 30-letnie obligacje (po raz drugi w historii) o stałym kuponie. Relatywnie wysoki popyt (wskaźnik popytu do podaży B/C równy 1,21) sprawił, że ceny 10-latek na rynku wtórnym wzrosły, co oznaczało rzecz jasna spadek rentowności w obliczu dużego zaufania do polskiej gospodarki ze strony inwestorów. W przypadku rynku PLN wiadomym jest, że liczą się tutaj bardziej czynniki z gospodarek USA, strefy euro i Wielkiej Brytanii. Tym samym wpływ lepszych danych krajowych na złotego powinien pozostać ograniczony, zwłaszcza w obliczu siły dolara, której rozwinięcia spodziewam się w kolejnych tygodniach.