Opublikowane wstępne indeksy PMI z głównych gospodarek strefy euro za kwiecień sugerują, że nastąpiło pewne odreagowanie kiepskiego pierwszego kwartału. Niemniej jednak nie wydaje się, by w tym cyklu koniunkturalnym wzrost gospodarczy był jeszcze w stanie przekroczyć ten zarejestrowany w ostatnich trzech miesiącach 2017 roku. Tak się złożyło, że koresponduje to z ostatnią słabością wspólnej waluty, a właściwie odrodzeniem się siły amerykańskiego dolara. Ten został ponownie wsparty przez krajowy rynek długu, na którym podczas dzisiejszej sesji rentowność 10-letniej obligacji wspięła się na długo wyczekiwany pułap 3%. Jakie konsekwencje mogą mieć rosnące rynkowe stopy procentowe dla rynku akcji pisałem kilka tygodni temu, z kolei dzisiaj skupmy się stricte na rynku walutowym.

Choć amerykańskie rentowności rzeczywiście zdołały podnieść się w ostatnim czasie, nie oznacza to jakiejś długoterminowej zmiany, a w mojej opinii stanowi tą dobrą okazję do zajmowania pozycji krótkich na USD. Zwróćmy uwagę, że choć spread nominalnych rentowności w ostatnich dniach ponownie ruszył na korzyść dolara, to po uwzględnieniu kosztu zabezpieczenia przed ryzykiem walutowym w zasadzie nic się nie zmieniło, a spread rentowności 10-letnich papierów nawet minimalnie rozszerzył się na korzyść wspólnej waluty. W tym miejscu warto dodać, że obecnie mamy ujemną korelację między tygodniowymi stopami zwrotu z indeksu SP500 oraz spreadem rentowności obligacji USA 2Y-10Y. Oznacza to, że na chwilę obecną wypiętrzanie się krzywej, nie będzie prowadziło do wzrostów na rynku akcyjnym za oceanem, a wręcz przeciwnie może zakończyć się lekką korektą. Być może jest to powód dlaczego podczas wczorajszej sesji indeksy na Wall Street właściwie nie odnotowały żadnych większych ruchów. Wracając jednak do indeksów PMI, czy rosnąca dywergencja między odczytami w strefie euro a USA może pchnąć notowania EURUSD w dół?

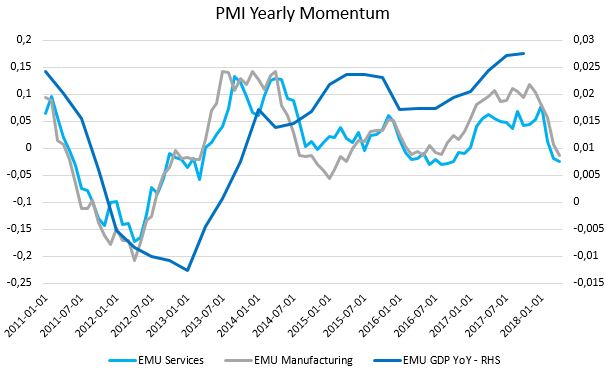

Na wstępie zobaczmy, że roczna dynamika zarówno przemysłowego jak i usługowego indeksu PMI dla strefy euro wyraźnie wskazuje, że w kolejnych kwartałach wzrost PKB może wytracić swój impet (linia obrazująca PKB została opóźniona o dwa kwartały). Choć istnieje pewna zależność między różnicą w odczytach indeksów PMI ze strefy euro oraz USA, a kursem głównej pary walutowej to jednak nie uważam, iż czynnik ten będzie wystarczający, by przynieść dużo większą korektę. Jednym z czynników jest analizowany w ostatnim czasie koszt zabezpieczenia przed ryzykiem walutowym (co powinno ograniczać zagraniczny popyt na USD), zaś drugim oczekiwane wyższe stopy procentowe w strefie euro.

Dlaczego USD lekceważy wyższe rentowności obligacji?

W tym kontekście warto nadmienić, że czwartkowe posiedzenie Europejskiego Banku Centralnego nie powinno przynieść wiele nowego (brak nowych projekcji makroekonomicznych), a główna uwaga może zostać poświęcona zarówno osłabieniu danych makroekonomicznych w pierwszym kwartale, jak i ostatniej wypowiedzi Ewalda Nowotnego w kontekście możliwości podniesienia stopy depozytowej. Reasumując, w dalszym ciągu uważam, że kurs EURUSD powinien kontynuować marsz na północ w długim okresie, choć za większym impulsem możemy nieco poczekać do momentu ponownego odrodzenia się oczekiwań co do zacieśniania monetarnego.

Sytuacja na wykresie nieco się skomplikowała od ostatniej analizy, a ten tydzień może okazać się kluczowym dla przyszłych notowań pary. Mianowicie, cena obecnie znajduje się poniżej długoterminowej linii trendowej, której przełamanie mogłoby doprowadzić do głębszej korekty aniżeli 1,2150. W takim przypadku nie byłby wykluczony ruch w rejon 1,1750 aczkolwiek wcześniej nie bez znaczenia będzie dolne ograniczenie w spadkowym kanale trendowym.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

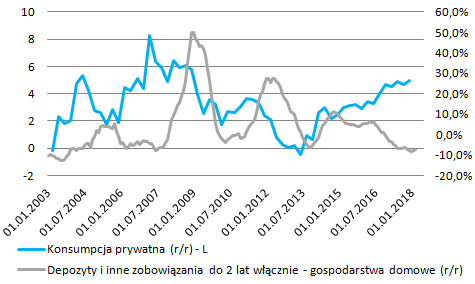

Warto również zwrócić uwagę na wczorajsze dane dotyczące sprzedaży detalicznej z Polski w połączeniu z dzisiejszym raportem NBP odnośnie do podaży pieniądza. Po pierwsze, odczyt na poziomie 8,8% rok do roku (ceny stałe) należy traktować jako kolejny symptom silnej konsumpcji, gdyż pojawił się on pomimo niekorzystnego efektu bazy. Po drugie marzec bieżącego roku zawierał o 1 dzień roboczy mniej w porównaniu z analogicznym okresem sprzed roku, co dodatkowo wzmacnia wydźwięk publikacji. Z drugiej strony dane zostały zniekształcone przez Wielkanoc, co z pewnością podkręciło sprzedaż detaliczną w końcówce marca. Wreszcie był to również pierwszy miesiąc z wprowadzonym (częściowym) zakazem handlu w niedziele i pomimo to sprzedaż okazała się bardzo solidna. Wszystko to zdaje się zgodne z wcześniejszymi oczekiwaniami, iż dynamika konsumpcji w pierwszym kwartale pozostała najpewniej w rejonie 5%. Niemniej jednak dane marcowe nie są w pełni miarodajne z powodu ww. czynników, a za takowym odczytem przyjdzie nam poczekać nawet do czerwca (kwiecień charakteryzuje się wyjątkowo dużą ilością wolnych niedziel oraz wzmożonym popytem przed majówką, zaś w maju mamy wspomniany długi weekend i Boże Ciało). Tak czy inaczej trend w pierwszych trzech miesiącach roku był naprawdę solidny (trzymiesięczna średnia na poziomie 8,1% – najwyższa od 2012 roku), aczkolwiek deflator pozostawia wciąż wiele do życzenia implikując ograniczoną presję inflacyjną w tym sektorze gospodarki (niemniej w przemyśle również).

Na koniec odnieśmy się do dzisiejszych danych NBP w kwestii podaży pieniądza (wzrost bazy M3 powyżej oczekiwań), które potwierdzają ograniczoną przestrzeń dla dalszego wzrostu dynamiki konsumpcji. W marcu dynamika depozytów do 2 lat ze strony gospodarstw domowych ponownie spadła, tym razem o 7,1% rok do roku. Dane te wpisują się w perspektywę niskiej stopy oszczędności, która naturalnie jest czynnikiem ograniczającym dalszą ekspansję konsumpcji. W przypadku pojawienia się wzmożonego zainteresowania depozytami wówczas dynamika konsumpcji najpewniej zacznie spowalniać, wpisując się w ogólne spowolnienie w horyzoncie kolejnych dwóch lat. Niemniej na ten moment brak jastrzębiej retoryki RPP skutecznie hamuje wzrost rentowności obligacji krajowych (krótki koniec jest dodatkowo hamowany poprzez wzmożony popyt ze strony banków, które posiadając tego rodzaju papieru zwolnione są z płacenia podatku bankowego).