Powoli poznajemy końcowe dane makroekonomiczne za ostatni miesiąc pierwszego kwartału, które pozwolą oszacować dynamikę wzrostu gospodarczego w trakcie tego okresu. Choć z pewnością nie możemy mówić jeszcze o spowolnieniu, to na ten moment wydaje się, że polska gospodarka przechodzi właśnie przez punkt zwrotny w obecnym cyklu koniunkturalnym. Tym samym należy liczyć się z tym, że okres dynamicznej ekspansji gospodarczej najpewniej został minięty, a przed nami kilka miesięcy stabilizacji przed wrzuceniem niższego biegu. W niniejszej analizie skupiam się na najnowszych danych dotyczących rynku pracy oraz produkcji przemysłowej za marzec tłumacząc, dlaczego dynamika wzrostu płac powinna jeszcze przyspieszyć, niemniej jest mało realne, że przełoży się to na dalsze przyspieszenie konsumpcji.

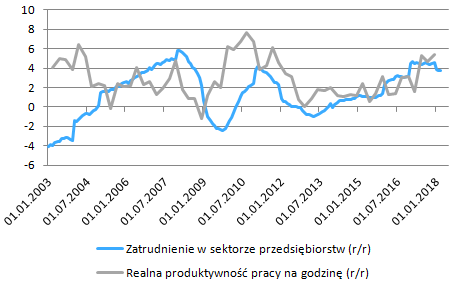

Dane GUS z rynku pracy za marzec można by właściwie podsumować w jednym zdaniu: kontynuacja trendów z poprzednich miesięcy, jednakże w moim przekonaniu warto pochylić się nieco niżej na tą publikacją. Dla formalności przypomnijmy, że dynamika płac w sektorze przedsiębiorstw (zatrudniających powyżej 9 pracowników) wyniosła w poprzednim miesiącu 6,7% rok do roku, zaś tempo wzrostu zatrudnienia pozostało na poziomie 3,7%. Wraz z niższą inflacją w marcu (1,3% w ujęciu rocznym) pozwoliło to na utrzymanie dynamiki realnego funduszu płac wyraźnie powyżej 9%. Niemniej jednak moim zdaniem wartość ta nie powinna już istotnie rosnąć, a przełamanie 10% w tym cyklu być może, że okaże się niewykonalne. Składa się na to kilka czynników.

Po pierwsze, spodziewam się, że tempo wzrostu zatrudnienia najpewniej minęło już swój szczyt przewyższając w swoim kulminacyjnym momencie pułap 4,5% rok do roku (na przestrzeni kilkunastu lat tego tysiąclecia tylko raz tempo to było wyższe, a miało to miejsce tuż przed pęknięciem bańki na rynku nieruchomości na początku 2008 roku, wówczas notowano dynamiki bliskie 6%). Przemawia za tym fakt ograniczonej podaży pracy oraz minięcie przez europejską gospodarkę szczytu w tym cyklu koniunkturalnym (najpewniej w ostatnim kwartale 2017 roku), co powinno ograniczać popyt zewnętrzny, a przez to redukować ilość zamówień eksportowych. Działać też będą niekorzystnie efekty bazowe właściwie przez cały bieżący rok, tym samym z tego punktu widzenia wsparcie dla funduszu płac powinno być coraz mniejsze.

Kapitał opuszcza Turcję, presja na deprecjację TRY rośnie

Drugą kwestią jest dynamika wzrostu cen, która w moim przekonaniu będzie mimo wszystko rosła w kolejnych miesiącach (zwróćmy uwagę chociażby na coraz niższe marże firm niefinansowych w czwartym kwartale zeszłego roku) sprawiając, że w ujęciu realnym tempo przyrostu funduszu płac będzie niższe. Wreszcie dynamika płac, która jako jedyna składowa powinna w dalszym ciągu wspierać poziom dochodów konsumentów. Dlaczego oczekuję, że płace będą rosły jeszcze w szybszym tempie? Zacznijmy od analizy statystycznej, jaką przeprowadziłem przed dwoma miesiącami sugerując, że już przy obecnym tempie wzrostu płac inflacja powinna być sporo wyższa, co uruchomiłoby tzw. efekty drugiej rundy i w konsekwencji tego dalsze podwyżki płac (choć w tym przypadku – póki co – dynamika wzrostu wydajności pracy zdaje się iść w parze z bieżącym tempem wzrostu wynagrodzeń). Drugim aspektem jest wciąż istotna bariera w postaci braku rąk do pracy, a mówiąc ściślej (również) niedopasowania obecnej siły roboczej do wymagań stawianych przez pracodawców, co w połączeniu z ograniczoną podażą pracy powinno być bodźcem do podnoszenia wynagrodzeń.

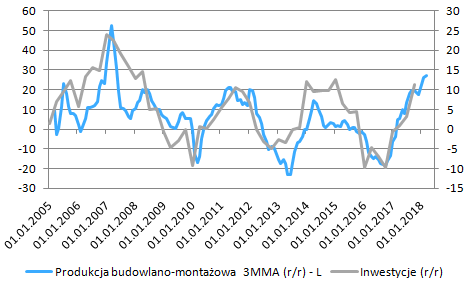

Z ww. powodów oczekuję, że tempo wzrostu realnego funduszu płac nie powinno już znacząco rosnąć, będąc niejako sufitem dla dalszego wzrostu konsumpcji w gospodarce (w najbliższych kwartałach dadzą o sobie znać również efekty bazowe). Nie oznacza to jednak, że konsumpcja stanie się nagle ciężarem dla wzrostu gospodarczego, bo z pewnością tak nie będzie biorąc pod uwagę najnowsze dane GUS dotyczące mierników zaufania konsumentów (zarówno bieżącego jak i wyprzedzającego – historyczne szczyty w kwietniu). Niemniej jednak to inwestycje powinny odgrywać w najbliższych kwartałach większą rolę, stając się coraz bardziej dominującym sterownikiem wzrostu PKB. Do takich wniosków możemy dojść również poprzez analizę dzisiejszych danych z sektora przemysłowego za marzec, a dokładniej produkcji budowlano-montażowej.

Dlaczego USD lekceważy wyższe rentowności obligacji?

Obraz dzisiejszych danych zaprezentowanych przez GUS można podzielić na dwa dość skrajne odcienie, po jednej stronie produkcja przemysłowa, która wyraźnie rozczarowała (choć nie tak do końca), a po drugiej sektor budowlany, w dużej mierze odpowiadający za inwestycje sektora publicznego (w około 50%). W marcu dynamika produkcji sprzedanej przemysłu wzrosła 1,8% w porównaniu z analogicznym okresem sprzed roku, co w pewnym stopniu można usprawiedliwić mniejszą ilością dni roboczych niż przed rokiem (-1), niekorzystnymi warunkami pogodowymi oraz zakazem handlu w niedziele (w marcu były takie dwie). Jednakże dwa ostatnie czynniki nie wydają się moim zdaniem mocnymi argumentami. Po pierwsze, zimny marzec mógł wpłynąć niekorzystnie na produkcję w przemyśle, niemniej zostało to przynajmniej w części zrekompensowane dynamicznym wzrostem w kategorii związanej z wytwarzaniem i zaopatrywaniem w energię elektryczną, gaz czy gorącą wodę (wzrost 18,9% rok do roku, choć w części pomogła temu relatywnie niska baza odniesienia). In minus, co prawdę mówiąc nie jest już dużym zaskoczeniem, wypadł sektor górniczy, gdzie odnotowano spadek o 1,3%.

Ilość niedziel handlowych również nie wydaje mi się tak znaczącym czynnikiem, gdyż wiele z branż zaliczanych do szeroko rozumianego przemysłu pracuje w trybie ciągłym (elektrownie, gospodarka komunalna), co nie powinno w istotny sposób odbić się na spadku w całej kategorii. Co zatem przyczyniło się do słabszego odczytu? W pierwszej kolejności należy wymieniać bardzo wysoką bazę, gdyż przed rokiem produkcja przemysłowa w cenach stałych wzrosła ponad 11%. Drugim i zdecydowanie mniej chwiejnym czynnikiem jest, wspominane przeze mnie już od pewnego czasu, wyhamowanie tempa wzrostu w strefie euro, a kolejny tego dowód otrzymaliśmy w tym tygodniu. Aspekt ten w moim przekonaniu będzie na tyle silny, by uzasadnić brak istotnie wyższej dynamiki trendu produkcji przemysłowej w Polsce.

Dalsze losy funta oraz konkluzje po decyzjach Fed i BoE

Z drugiej strony kolejny miesiąc w tym roku na plus zaskoczyła produkcja budowlano-montażowa, która wzrosła w marcu o 16,2% rok do roku pomimo niekorzystnej aury pogodowej i efektu kalendarzowego. Szczegółowe dane pokazują, że wzrost ten drugi miesiąc z rzędu sterowany był przez budowę inżynierii lądowej i wodnej, co zdaje się być argumentem za oczekiwanym, dalszym wzrostem inwestycji publicznych. Z drugiej strony po raz pierwszy od lutego poprzedniego roku spadła dynamika specjalistycznych robót budowlanych, choć tutaj działały niekorzystnie efekty statystyczne. W związku z powyższym spodziewam się, że dynamika inwestycji przyspieszy w pierwszym kwartale i drugi kwartał z rzędu odnotujemy dwucyfrowy wzrost (miejmy nadzieję, że skala odbicia będzie jeszcze bardziej imponująca z powodu dynamiczniejszej kontrybucji inwestycji sektora prywatnego). Na koniec warto wskazać, że trzymiesięczna średnia produkcji budowlano-montażowej osiągnęła w marcu najwyższy poziom od maja 2007 roku będąc wyraźnym katalizatorem dla wzrostu inwestycji, przede wszystkim tych pochodzących z zamówień publicznych.

Co to oznacza dla wzrostu dynamiki PKB w minionym kwartale i całym 2018 roku? W przypadku inwestycji spodziewam się dynamiki wzrostu na poziomie 15% rok do roku, z kolei konsumpcja powinna znaleźć się w pobliżu 4,5-5% (tutaj jednak nie znamy jeszcze sprzedaży detalicznej za marzec – pierwszy miesiąc z obowiązującym zakazem handlu w wybrane niedziele oraz biorący pod uwagę Wielkanoc). Baza dla eksportu i importu jest porównywalna, niemniej jednak to eksport wydaje się, że najpewniej wytracił więcej impetu w pierwszym kwartale, analizując dane odnośnie do bilansu płatniczego. To wszystko zdaje się sugerować, że dynamiki wzrostu PKB uplasowała się tuż poniżej 5% (oszacowana wartość to 4,9%). W skali całego roku tempo wzrostu w okolicy 4,5% wydaje się na ten moment osiągalne.