Podwyżki stóp pomimo recesji

Podręcznikowo, spowolnienie wzrostu gospodarczego, a zwłaszcza recesja, powinny osłabić popyt zagregowany, co w konsekwencji przełożyłoby się na spadek inflacji. Recesja bowiem zdejmuje nadmiar popytu w gospodarce, z którym obecnie mamy do czynienia. Myślenie to jednak można odwrócić i zamiast redukować popyt moglibyśmy zwiększać zagregowaną podaż. Problem w tym, że bank centralny nie ma wpływu na tę stronę równania makroekonomicznego. Poza tym, zwiększenie podaży jest procesem zdecydowanie bardziej czasochłonnym. Tym samym bank centralny z inflacją może walczyć wyłącznie poprzez obniżenie popytu krajowego. Jednak w obecnym środowisku skuteczna walka z inflacją wcale nie musi oznaczać końca podwyżek stóp w momencie znajdowania się u progu recesji.

Celem większości banków centralnych jest stabilność cen (zaliczymy tutaj zarówno Europejski Bank Centralny jak i Narodowy Bank Polski). Niektóre z nich w swoich mandatach mają zapisy nakazujące branie pod uwagę sytuacji na rynku pracy (amerykański Fed), czy na rynku nieruchomości (nowozelandzki RBNZ). W związku z tym, większość banków centralnych powinna skupiać się niemalże wyłącznie na kontroli cen. W praktyce jednak każdy bank centralny stara się zrównoważyć konieczność zaostrzenia warunków finansowych i spowolnienia wzrostu gospodarczego (pod mniejszym, bądź większym naciskiem politycznym). Obecna sytuacja wygląda jednak inaczej, a banki centralne muszą bronić swojej wiarygodności. W bankowości centralnej wiarygodność jest niezwykle ważnym terminem.

4 bezpieczne sposoby na ochronę przed inflacją

Z tego założenia wyszedł w ostatnim czasie EBC, który zakomunikował wyraźnie, że jest gotów podwyższać stopy procentowe kosztem pogorszenia sytuacji gospodarczej. Podobny komunikat usłyszeliśmy także ze strony Fed. W grę wchodzi bowiem wspomniana wiarygodność. Kurs euro względem dolara jest wyjątkowo niski, co utrudnia walkę z inflację w strefie euro (kurs walutowy to najszybciej działający kanał polityki pieniężnej). Jednocześnie, agresywne podnoszenie stóp procentowych będzie generować presję na obligacje tzw. krajów peryferyjnych jak Włochy czy Grecja. Z tego też powodu EBC musi zaadresować ryzyko fragmentacji strefy euro. Pierwsze kroki w tym celu zostały już podjęte.

Choć banki centralne starają się zminimalizować wpływ podwyżek stóp na aktywność gospodarczą (dążąc do tzw. miękkiego lądowania), w obecnym środowisku jest to wyjątkowo trudne. Według mnie coś czego obecnie potrzebujemy to konstruktywne zniszczenie. Pod tym hasłem rozumiem zmianę alokacji kapitału z nieefektywnych gałęzi gospodarki w kierunku tych przedsiębiorstw, które będą w stanie rozbudować stronę podażową. Powoli proces ten postępuje (vide coraz głośniej robi się o problemach firm z branży kryptowalut).

Mówimy tutaj o inwestycjach związanych z półprzewodnikami czy transformacją energetyczną. Ten drugi aspekt jest krytyczny z punktu widzenia walki ze zmianami klimatycznymi, które pogłębiają kryzys żywnościowy w niektórych częściach świata. Recesja spowodowałaby czasowe schłodzenie popytu, co pozwoliłoby „kupić czas” na dokonanie ww. inwestycji.

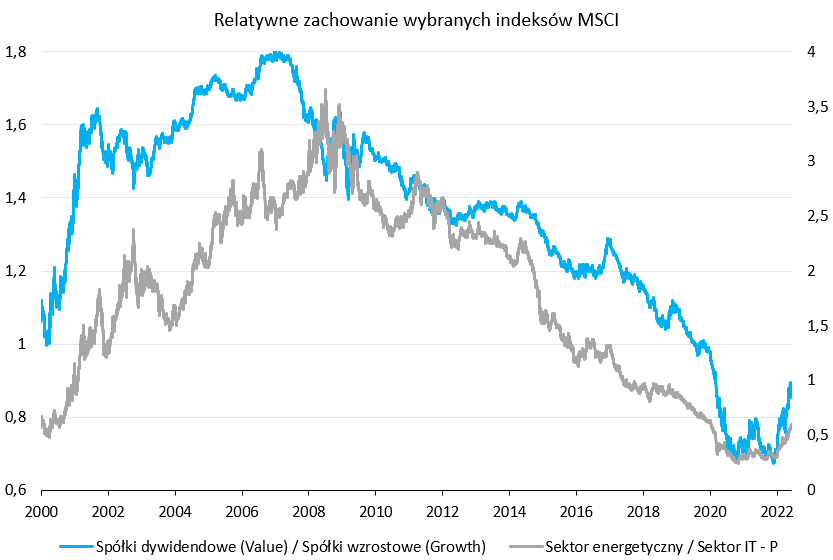

Poprzez dalsze zacieśnianie polityki pieniężnej, z gry wypadną nieefektywne podmioty, które korzystały ze środowiska bardzo niskich stóp procentowych przez minione 15 lat. Gdy stopy są niskie, a ryzyko ich wzrostu niewielkie, wówczas niski koszt kapitału zachęca do inwestowania w spółki wzrostowe. Dzieje się tak, gdyż koszt alternatywny takiej inwestycji jest niewielki, spółki te mogą zwiększać zadłużenie i inwestować, celem dostarczenia pokaźnych zysków w przyszłości. Jeśli jednak koszt kapitału zaczyna rosnąć i pojawiają się kłopoty z zadłużeniem, w takiej sytuacji spółki wzrostowe są „dociskane do ściany”. Inwestorzy wymagają bowiem zysków, a jeśli ich nie ma, kapitał odpływa w kierunku spółek dywidendowych. Spółki te oferują bowiem stabilne przepływy pieniężne i z reguły są zdecydowanie mniej zadłużone.

O ile ostatnia dekada upłynęła pod dyktando rozwoju technologii niematerialnych, rozpoczęta dekada powinna obrać zupełnie inny kierunek. Można postawić hipotezę, że „dekada niematerialna” (intangible) została zakończona, a przed nami „dekada materialna” (tangible). Tak jak widać na powyższym wykresie, oznaczać to będzie zwiększenie inwestycji po stronie spółek energetycznych, a zmniejszenie tychże po stronie spółek z takich sektorów jak IT. Przed nami zatem dekada z podwyższoną inflacją, co wydaje się wycenianym przez rynek scenariuszem w Europie czy USA.

Pandemia i związany z nią kryzys energetyczny obnażył bowiem ogromne niedoinwestowanie w sektor „brudnej” energii. Okazało się, że tempo wycofywania konwencjonalnych źródeł energii jest zbyt wysokie, biorąc pod uwagę tempo rozwoju źródeł odnawialnych. W nadchodzącej dekadzie podejście do ESG ulegnie zmianie. Banki będą musiały zacząć ponownie chętniej finansować projekty związane z sektorem wydobywczym. Co istotne, inwestycje te w dużej mierze będą publiczne, co będzie wypychać niejako inwestycje sektora prywatnego.

Nowa wersja kalkulatora obligacji detalicznych

To wszystko spotka się jednak z koniecznością utrzymywania wyższych stóp procentowych. Wobec wysokich cen energii, rządy będą najpewniej wspierać gospodarstwa domowe, co także wymusi wyższe stopy. Z kolei, aby chronić wiarygodność, stopy procentowe mogą być również podnoszone nawet pomimo istotnego spowolnienie aktywności gospodarczej. Wymusza to ryzyko rozkręcenia spirali cenowo-płacowej oraz odkotwiczenia oczekiwanej inflacji.

Teoretycznie ceny surowców przemysłowych mogą zanotować istotny spadek, co mogłoby zmienić percepcję banków centralnych. Moim zdaniem prawdopodobieństwo takiego scenariusza nie jest wysokie, co wynika z dużego popytu inwestycyjnego za sprawą transformacji energetycznej, a także niedoborów podaży pracy w sektorach związanych z „brudną” energią. Choć w horyzoncie kilku miesięcy nie można wykluczyć pewnego schłodzenia cen, co byłoby czynnikiem wspierającym walkę z inflacją. Dlatego też sądzę, że poprzeczka cenowa niszcząca popyt na metale potrzebne do zielonej transformacji zawieszona jest wysoko.

Z drugiej strony, schłodzenie popytu za sprawą wyższych stóp procentowych, może przyczynić się do spadku popytu na towary. Ostatnie kwartały upłynęły pod dyktando ogromnego popytu skierowanego na dobra, co było efektem stłumionego popytu na usługi. W pierwszej kolejności był to skutek ograniczeń pandemicznych. Następnie swoją cegiełkę dołożyła inflacja. W obliczu szybko rosnących cen, konsumenci starali się nie utracić wartości nabywczej swoich oszczędności. Jednym z pomysłów na jej zatrzymanie jest dokonanie zakupów dóbr „na zapas”.

W konsekwencji, w wielu gospodarkach na świecie pojawił się ogromny wzrost zapasów produktów gotowych oferowanych przez przedsiębiorstwa. Zachowanie to było całkowicie racjonalne. Firmy, widząc jak duży jest popyt i jak łatwo przenosić wyższe koszty na klienta końcowego, zwiększały zapasy w coraz wyższym tempie, aby nie dopuścić do sytuacji, gdy towaru brakuje. Pośpiech ten był również wzmacniany przez niedobory po stronie podażowej i istotne opóźnienia w transporcie. W efekcie pojawiła się istotna nadwyżka zapasów.

Aktualnie jednak sytuacja zmienia się. Ograniczenia pandemiczne poza Chinami zostały w zasadzie zniesione, a coraz więcej popytu na towary znika w obliczu wysokich cen. Część jego zostaje zupełnie stłamszona, a druga część kierowana jest w stronę usług. Co to oznacza w praktyce? Przedsiębiorstwa widzą pogarszającą się perspektywę gospodarczą, a jednocześnie mają na stanie wiele niesprzedanych produktów gotowych kupionych po relatywnie wysokich cenach.

Czy Polskę czeka rewolucja w podziale dochodu narodowego?

W praktyce oznaczać to będzie konieczność pozbycia się zapasów (dotyczy to przede wszystkim firm z ograniczoną przestrzenią magazynową). W konsekwencji można spodziewać się promocji na towary, co powinno oddziaływać w kierunku osłabienia trendu inflacji bazowej. W danych z USA można powoli doszukiwać się takiego zjawiska. Jednocześnie, szerokie wskaźniki inflacji mogą pozostawać wysoko ze względu na wpływ wysokich cen energii i żywności. W efekcie firmy powinny doświadczać normalizacji pokaźnych ostatnio marż, co implikowałoby konieczność rewizji prognoz rynkowych zysków. Taka mieszanka wydaje się idealna do przedłużenia trwającej w USA (choć nie tylko) bessy.

Czynnikiem przyspieszającym wyprzedaż zapasów mogą być zatory logistyczne, które w ostatnich miesiącach przyczyniły się w do wydłużenia czasu dostaw. Z tego powodu wiele firm zamawiało „na zapas”. Oznacza to, iż książka zamówień w wielu przedsiębiorstwach jest prawdopodobnie wypełniona na kilka miesięcy do przodu. Tym samym, nawet natychmiastowe ścięcie zamówień do zera nie poprawi sytuacji w krótkim okresie.