Rentowności obligacji w krajach, gdzie ujemne lub bardzo niskie stopy procentowe stały się faktem, już od dłuższego czasu znajdują się poniżej bariery zera. Niewątpliwie jest to absurd, gdyż prowadzi do tego, iż rządy w poszczególnych krajach nie dość, że nie płacą za pożyczkę gotówki od obligatariuszy, to jeszcze zarabiają na niej.

W ostatnich tygodniach tematem numer jeden na rynku obligacji było znalezienie się krzywej rentowności w Szwajcarii w całości poniżej zera. Oznaczało to, że bez względu na termin zapadalności długu szwajcarski rząd zarabiał i w dużej mierze wciąż to robi. Zatem papiery o stałym oprocentowaniu kreują już nominalną stratę, co kiedyś było nie do pomyślenia.

Sprawdź: Monitor rynku surowcowego – byczy sygnał na ropie

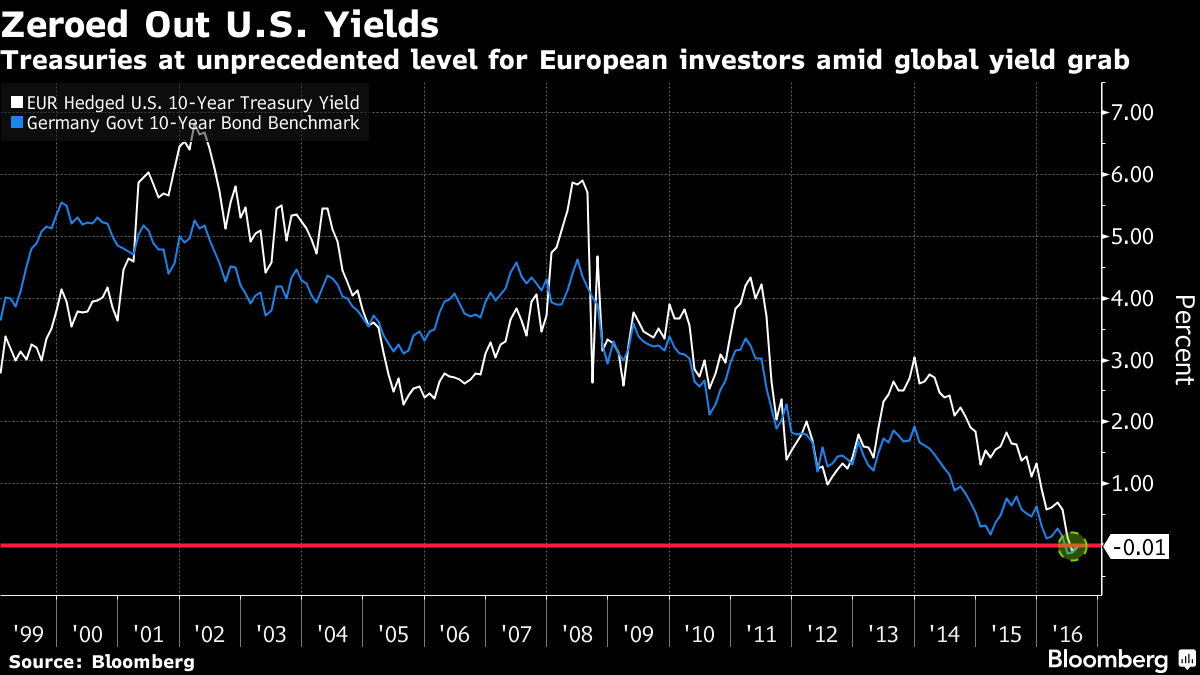

Niemniej jednak do tej pory amerykańskie obligacje były wolne od tej patologii. Sytuacja jednak zmienia się, jeśli weźmiemy pod uwagę to, że zagraniczny inwestor musi najpierw nabyć dolary, by sfinansować zakup amerykańskich papierów dłużnych. To oczywiście pociąga za sobą ryzyko walutowe, przed którym inwestor powinien się zabezpieczyć. Właśnie w tym tkwi problem. Po uwzględnieniu kosztu zabezpieczenia ryzyka walutowego (deprecjacja dolara powoduje kurczenie się dochodu z obligacji bez względu na to, jak zachowywał się sam papier) okazuje się, że rentowności amerykańskich 10-latek już znajdują się w pobliżu zera.

Jak widać na powyższym wykresie, jeśli japoński inwestor będzie chciał nabyć 10-letnie obligacje USA zabezpieczając się jednocześnie przed ryzykiem kursowym (USDJPY) otrzyma rentowność na poziomie +0,1%, zatem tylko nieznacznie powyżej tej, jaką “na miejscu” może dostać od japońskiego rządu. Dodając do tego, że w USA inflacja jest na wyższym poziomie niż w Japonii, w ujęciu realnym inwestując w ten sposób w USA japoński inwestor traci!

Zobacz także: Co dokładnie wprowadził Bank Anglii?

Warto dodać, że z taką sytuację, iż rentowność obligacji USA po zabezpieczeniu (biała linia na wykresie) nie mieliśmy do czynienia od czasu ostatniego kryzysu finansowego. Z kolei kwestia ta wygląda jeszcze gorzej, jeśli spojrzymy na inwestorów europejskich, chcących nabyć obligacje USA.

Mając tym razem tożsamą zależność, przyjmując jedynie, iż w tym momencie potencjalnym kupcem obligacji USA jest obywatel Niemiec otrzymujemy wręcz szokującą informację. Mianowicie, po raz pierwszy w historii nominalna rentowność 10-latek amerykańskich po uwzględnieniu ryzyka kursowego spadła poniżej zera. Pokazuje to, iż tak naprawdę, mając na uwadze rozsądnego inwestora, który dokonuje hedgingu nie możemy mówić o jakimkolwiek, nawet nominalnym zyski.

Sprawdź również: Prognoz NFP lepsza od konsensusu. Trafna pozycja na NFP!

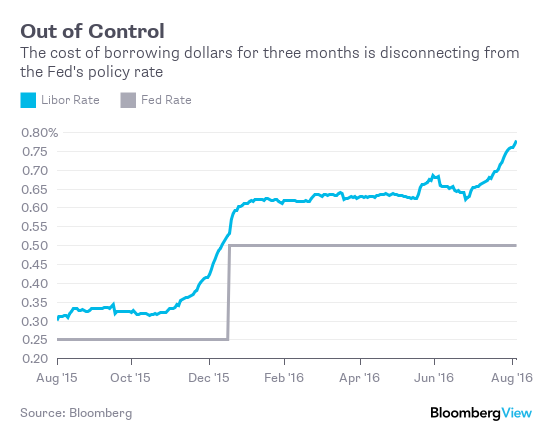

Skąd jednak wzięły się takie anomalie? Wynikają one z ogromnego popytu na dolara i aktywa w nim denominowane. W świecie, gdzie ujemna stopa depozytowa staje się swego rodzaju normalnością, a krzywe rentowności nurkują poniżej zera, naturalną cechą jest szukanie rentowności. Patrząc na nominalny ich poziom widać wyraźnie, że USA wśród krajów wysoko rozwiniętych jest w czołówce. To właśnie ogromny popyt na dolara sprawia, że koszty jego pozyskania rosną, co doskonale widać na poniższym wykresie.

Mniej więcej od lipca mamy do czynienia z dużym “rozerwaniem się” obydwu linii na wykresie powyżej. Niebieska linia, symbolizująca oprocentowanie 3-miesięcznych depozytów w dolarze na rynku międzybankowym w Londynie mocno rośnie, znajdując się wyżej o ponad 15pb, tylko w ciągu kilku tygodni. To pokazuje, że de facto popyt na dolara płynący z zagranicy sprawia, że koszt finansowania rośnie. Z kolei rosnący koszt może sprawić, że popyt na obligacje USA (z punktu widzenia zagranicy) spadnie, powodując wzrost rentowności i przywracając poniekąd zdrowy układ.

Sprawdź koniecznie: Odbierz ekskluzywne czasopismo branżowe FxMag ZA DARMO!

Co z tego, że stopa ustalana przez FED jest na niezmienionym poziomie. Faktyczny, rynkowy koszt pozyskania gotówki w dolarze mocno wzrósł, można więc zaryzykować stwierdzenie, iż tak naprawdę rynek wyręczył FED jeśli chodzi o wrześniowe posiedzenie. W obecnych okolicznościach, gdyby FED podniósł nominalne stopy, wówczas stopy na rynku międzybankowym z pewnością wystrzeliłby jeszcze bardziej, tym bardziej, że rynek obecnie nie wycenia zbyt dużych szans na podwyżkę.