Światową gospodarkę czeka prawdopodobnie największe załamanie od niemalże wieku. W Polsce również skutki koronawirusowych restrykcji będą potężne. Silne hamowanie wzrostu sugeruje również mocne hamowanie trendów inflacyjnych, niemniej obecna sytuacja jest wyjątkowa, gdyż uderzenie nastąpiło zarówno z popytowej jak i podażowej strony. Najpierw gospodarki były zamykane, co uniemożliwiało prowadzenie biznesu, a przez to realizacje jakichkolwiek zleceń. Następnie, kiedy wiele gospodarek zaczyna powracać do normalności, pojawia się szok popytowy, który związany jest nie tylko z prawdopodobną redukcją dochodów (choć nie wszędzie z uwagi na pokaźne transfery socjalne), ale również strachem i niepewnością. To właśnie niepewność hamuje zarówno wydatki inwestycyjne po stronie przedsiębiorstw, jak i wydatki konsumpcyjne po stronie zwykłych obywateli.

Ale to koniec, gdyż uruchomienie wielu biznesów, głównie w usługach, wiąże się z ponoszeniem kosztów (dostosowanie do podwyższonych wymogów sanitarnych, potencjalna mniejsza ilość obsłużonych klientów), co z kolei przedsiębiorcy mogą chcieć przerzucać na konsumentów. Abstrahując od tego w jakim stopniu koszty te mogłoby zostać przerzucone na konsumenta biorąc pod uwagę ograniczony popyt, zachodzi pytanie, czy inflacja w kolejnych kwartałach przyspieszy za sprawą tychże kosztów, czy spowolni ze względu na zapaść dynamiki PKB. W całej układance dochodzi jeszcze dynamiczny wzrost podaży pieniądza ze względu na rosnący deficyt budżetowy. W niniejszym opracowaniu przedstawiam wyniki analizy ekonometrycznej starającej się odpowiedzieć na to pytanie.

W tym celu wykorzystane zostały zmienne takie jak podaż pieniądza M3, inflacja usług według HICP, inflacja bazowa HICP oraz luka popytowa, która uzyskana została z filtru HP (% produktu potencjalnego), i której metodologia estymacji jest tożsama z tą przedstawioną na początku roku w analizie dotyczącej wpływu luki popytowej na kształtowanie się cen w polskiej gospodarce. Wszystkie dane przedstawione są w ujęciu rocznym i przekonwertowane do interwału kwartalnego. Horyzont estymacji obejmował 72 obserwacje między latami 2002 a 2019, a wszystkie zmienne okazały się stacjonarne na pierwszych różnicach (pierwszy rząd integracji). W badaniu wykorzystany został model wektorowej autoregresji (VAR), gdzie badano wpływ jednoczesnego wzrostu poszczególnych zmiennych na inflację bazową HICP, z której wyłączone zostały usługi. W ten sposób wydzielony został ten komponent inflacji, który nie jest bezpośrednio zależny ani od cen usług, ani od cen żywności czy paliw, a więc składowych bardzo zmiennych. W efekcie możliwe było zbadanie siły wpływu cen usług na tak skonstruowany wskaźnik.

Implikacje pandemii dla rynku nieruchomości

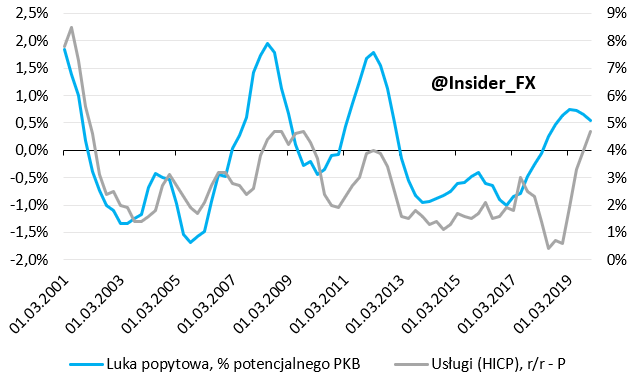

Najpierw warto jednak spojrzeć, że historycznie nie było wielu sytuacji, w których roczna dynamika cen usług poruszała się w odmiennym kierunku do luki popytowej. Lekkie rozkorelowanie miało miejsce w 2007 i 2010 roku, niemniej jednak w obydwu przypadkach ceny usług zaczynały rosnąć, kiedy tylko luka otwierała się w dodatnią stronę. Podobnie sytuacja wyglądała w roku 2018, kiedy pojawienie się dodatniej luki wywindowało ceny usług do poziomu ponad 4%. W normalnej sytuacji można by oczekiwać, że wraz ze słabnącym wzrostem gospodarczym i otwieraniem się ujemnej luki, ceny usług będą spadać, aczkolwiek koszty ponoszone przez przedsiębiorców (jw.) i chęć nadrobienia utraconej produkcji, może zachęcać do prób podnoszenia cen. W takim środowisku otrzymalibyśmy niespotykany jak dotąd miks ujemnej luki popytowej i żwawo rosnących cen usług. W efekcie duże prawdopodobieństwo braku istotnego spowolnienia inflacji ogółem, a takowe mogłoby ograniczać się do wpływu niższych cen paliw i słabszej dynamice wzrostu cen żywności, z uwagi na wysoką bazę z minionego roku, o ile nie dotknie nas kolejny rok suszy.

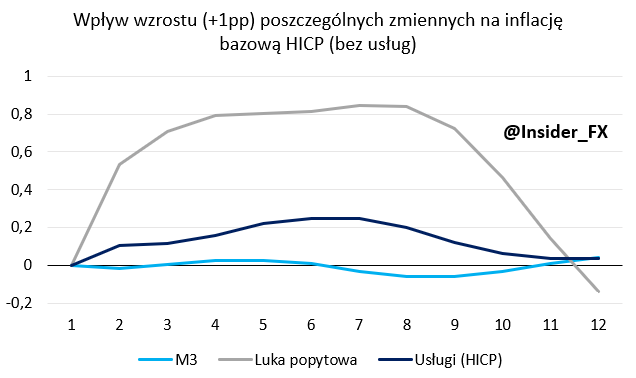

Uzyskane wyniki modelowania ekonometrycznego wykorzystano do przeprowadzenia funkcji odpowiedzi na impuls ze strony poszczególnych zmiennych na określoną wyżej miarę inflacji. Po pierwsze, wyraźnie rzuca się w oczy neutralność pieniądza w dłuższym okresie, a wpływ szoku po stronie podaży pieniądza na zdefiniowaną miarę inflacji jest (w ujęciu skumulowanym) zerowy na przestrzeni trzech lat. Po drugie, wpływ wzrostu luki popytowej o 1 pkt. proc. ma zdecydowanie większy wpływ aniżeli tożsamy wzrost cen rocznej dynamiki cen usług. Dopiero w horyzoncie ponad trzech lat wzrost luki popytowej i jego wpływ na zdefiniowaną miarę inflacji jest wytracany. W analogicznym okresie wpływ samych cen usług per se ma bardziej stabilny przebieg i po okresie trzech lat pozostaje nieznacznie dodatni. Z tej perspektywy możemy zauważyć, że zmiany luki popytowej oddziałują ze znacznie większą siłą na badaną miarę inflacji w porównaniu ze zmianami cen usług. W ujęciu skumulowanym po 4 kwartałach wpływ ze strony luki popytowej wynosi 2 pkt. proc., a ze strony cen usług 0,4 pkt. proc. Różnica ta rośnie z czasem i po trzech latach wpływ luki popytowej to już 6,5 pkt. proc., zaś wpływ usług 1,6 pkt. proc. Z powyższego wynika, że aby zniwelować wpływ spadku luki popytowej o 1 pkt. proc., wówczas musielibyśmy ujrzeć ponad czterokrotnie wyższy wzrost cen usług. Przy takich ustawieniach wpływ obydwu zmiennych na zdefiniowaną miarę inflacji jest neutralny. Mając na względzie, że czeka nas głęboka recesja w tym roku można spodziewać się, że luka popytowa spadnie więcej niż 1 pkt. proc., a to implikuje jeszcze wyższy wzrost cen usług, by zneutralizować ten efekt, co w środowisku ograniczonego popytu wydaje się mało prawdopodobne. Konkludując, efekt luki popytowej powinien mieć zdecydowanie większy wpływ na zdefiniowaną miarę inflacji w porównaniu z ewentualną podwyżką cen usług.