Nowy tydzień z perspektywy polskiej gospodarki rozpoczęliśmy w bardzo dobrych nastrojach i to pomimo katalońskiego referendum, które wywołało spore spadki hiszpańskich akcji oraz obligacji. Głównym powodem był świetny odczyt przemysłowego indeksu PMI, który w połączeniu ze wstępnymi danymi inflacyjnymi z piątku sugeruje zarówno dalszą poprawę w kwestii wzrostu gospodarczego, jak i również nieustannie piętrzące się presje inflacyjne. Prócz tego warto zwrócić uwagę na ważne sygnały płynące z rynku stopy procentowe o czym w dalszej części.

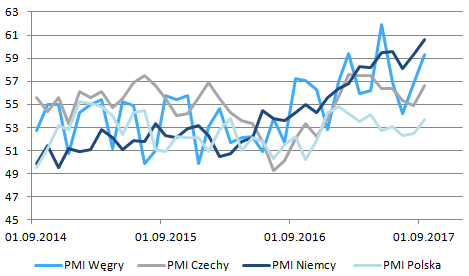

Przemysłowy indeks PMI dla polskiej gospodarki wzrósł we wrześniu z 52,5 do 53,7 przewyższając tym samym rynkowe oczekiwania i odbijając po kilku słabszych miesiącach. Niemniej jednak inne państwa, bliskie naszej gospodarki zanotowały jeszcze pokaźniejsze wzrosty, a co ważniejsze tamtejsze nastroje managerów w przemyśle wciąż znajdują się na wyższych, bezwzględnych pułapach. Liderem są zdecydowanie Niemcy, których indeks PMI wspiął się już w pobliże 61 punktów. Dla przypomnienia dodajmy, że to granica 50 punktów oddziela potencjalne spowolnienie od ekspansji gospodarczej.

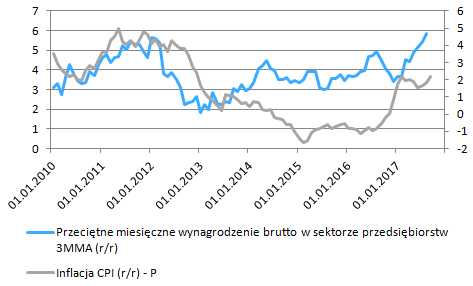

Wróćmy również na moment do piątkowego odczytu inflacyjnego, który pokazał zaskakująco wysoką dynamikę cen w minionym miesiącu. Według wstępnych danych GUS wskaźnik CPI we wrześniu wzrósł do poziomu 2,2% r/r z 1,8% r/r miesiąc wcześniej. Jeśli dane te zostaną potwierdzone w finalnym odczycie (przyszły tydzień) będzie to najwyższa dynamika cen od grudnia 2012 roku, kiedy to odnotowaliśmy tempo inflacji cen konsumpcyjnych na poziomie 2,4% r/r. W analizie makroekonomicznej sprzed kilkunastu dni wskazywałem, że presja inflacyjna wyraźnie rośnie, a takie czynniki jak kurcząca się podaż pracy, czy rosnące wykorzystanie mocy produkcyjnych tylko temu sprzyjają.

Czy cięcia podatków mogą pomóc wycenie SP500?

Patrząc na poniższy wykres widać, że dynamika cen powinna dalej rosnąć w kolejnych miesiącach sądząc po tym, jak wzrosły w ostatnim czasie płace. Niemniej jednak w tym miejscu trzeba dodać, że wraz z końcówką roku efekt bazy będzie mało sprzyjający wzrostowi inflacji i to nie tylko w Polsce, ale i również w innych krajach. Tak więc nie powinniśmy być zdziwieni, jeśli ostatni kwartał wskaże na nieco niższą dynamikę. Tak czy inaczej przeprowadzone przeze mnie w ostatnim czasie analizy wskazują, że inflacja powinna mocniej przyspieszyć wraz z początkiem przyszłego roku, co de facto może być argumentem do ujrzenia coraz to większych podziałów wśród członków Rady Polityki Pieniężnej (RPP).

Lepsze dane makroekonomiczne wraz z wyższą inflacją przekładają się na rosnące rynkowe stopy procentowe w Polsce, które mają realny wpływ na koszty kredytów. Choć jasnym jest, że RPP nie zdecyduje się na zacieśnianie polityki monetarnej w najbliższym kwartale, to rynek jest zawsze szybszy niż organ sterujący stopami nominalnymi. W związku z tym nie powinien dziwić fakt, że kontrakty FRA (gdzie towarem jest wysokość przeszłej stopy procentowej w ustalonym z góry okresie, w analizowanym przypadku jest to 3-miesięczna stopa WIBOR) na stopę procentową w PLN już wyceniają przyszłoroczną podwyżkę kosztu pieniądza o 25 punktów bazowych.

Poniższy wykres przedstawia kontrakty FRA (3-miesięczne) w kolejnych miesiącach. O ile w przypadku kontraktu 3×6 (3-miesięczna stopa WIBOR obowiązująca przez kolejne trzy miesiące za trzy miesiące) nie widzimy żadnych ruchów, co też jest zrozumiałe, to bardziej długoterminowe FRA sugerują już zupełnie inny scenariusz. Punktem odniesienia jest tutaj 3-miesięczny WIBOR, który na ten moment znajduje się 1,73%, zatem każda wartość powyżej oznacza, iż rynek stopy procentowej zaczyna wyceniać zacieśnianie polityki pieniężnej. W horyzoncie kolejnego roku rynek “widzi” analizowany WIBOR na poziomie 1,95% (jasnoniebieska linia), zaś w kontekście kolejnych 15 miesięcy (kontrakt FRA 15×18 obejmujący cały przyszły rok) wyceniana jest już ponad jedna podwyżka stóp. Zauważmy, że największy zryw nastąpił od połowy września, kiedy to poznawaliśmy kapitalne dane z rynku pracy, odnośnie do sprzedaży, produkcji, czy wspomnianych wyżej mocy produkcyjnych.

Na koniec warto również spojrzeć na rynek stopy z szerszej perspektywy, mianowicie na bardziej długoterminowe stopy z rynku obligacji. Mniej więcej na przełomie maja oraz czerwca odnotowaliśmy znaczący wzrost rentowności obligacji polskiego długu, co szło w parze z dalszym umocnieniem polskiej waluty. Wyższe rentowności to efekt popytu zagranicznego na rodzimy dług, niemniej jednak jak to zwykle bywa, bardziej wzrósł dłuższy koniec krzywej, w efekcie tego krzywa 2-10Y zdecydowanie wypiętrzyła się. Większe spadki bardziej długoterminowych cen obligacji wynikają z faktu, iż są one bardziej wrażliwe na ryzyko stopy procentowej, co ma związek z dłuższym średnim czasem do wykupu obligacji (duracja) oraz z większą wypukłością.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Tak więc, jeśli inwestorzy oczekują wzrostu inflacji, a co za tym idzie również i stóp procentowych, zaczynają przychylniej patrzeć na krótkoterminowe papiery dłużne, których cena w takich warunkach spadnie mniej (rentowności wzrosną mniej) w porównaniu z bardziej długoterminowymi obligacjami. Stąd można konkludować, że wypiętrzająca się krzywa rentowności polskiego długu jest oznaką rosnących, długoterminowych oczekiwań inflacyjnych, które z pewnością bazują w dużym stopniu na zagranicznych inwestorach.

Reasumując, bardzo dobre dane makroekonomiczne wreszcie mają swoje odzwierciedlenie w oczekiwaniach inflacyjnych, zaś wzrosty faktycznego wskaźnika CPI powinny tylko potwierdzać ten scenariusz. Mając na uwadze wciąż solidne fundamenty polskiej gospodarki, zwyżkującą dynamikę wynagrodzeń w dalszym ciągu oczekuję, że dynamika cen w przyszłym roku przekroczy cel inflacyjny NBP (2,5%), co ma szansę zaowocować podwyżką stóp w końcówce 2018 roku.