Fundamenty z pewnością nie sprzyjały w ostatnim tygodniu rynkowi ropy naftowej, mimo to surowiec otworzył się niemalże bez większych zmian w porównaniu do piątkowego zamknięcia. Wydaje się, że cała uwaga skupiona jest obecnie na OPEC i nadziejach, iż porozumienie odnośnie do cięcia produkcji zostanie wydłużone również na drugą połowę roku.

Ropa naftowa

W minionym tygodniu poziom zapasów surowca w USA po raz kolejny wyraźnie zwyżkował i to o ponad 9,5 mln baryłek przy niemalże trzykrotnie niższych oczekiwaniach. Rosną również zapasy benzyny, co także może tłumić popyt na rafinację ropy (choć backwardation powinno zachęcać do szybszego pozbywania się zapasów). Poza tym liczba wież wiertniczych wzrosła o kolejne 6 sztuk do poziomu 597. Trendy wzrostowe w obydwu zmiennych były jednak przeze mnie oczekiwane i są nadal.

Ponadto standardowe odczyty dotyczące zapasów i zmiany w wieżach wiertniczych. W obydwu przypadkach oczekuję kontynuacji trendu wzrostowego, choć w przypadku zapasów istnieje szansa na ich redukcję, mając na uwadze sytuację backwardation występującą na rynku ropy.

Tydzień temu poznaliśmy również miesięczny raport OPEC, który jednak nie wniósł zbyt wiele. Według wyliczeń Reutersa poziom przestrzegania umówionych ograniczeń produkcji oscylowały styczniu na poziomie 93%, co potwierdza tylko wcześniejsze doniesienia, stąd efekt na cenę spot jest nijaki. Z drugiej strony kartel zwiększył swoją prognozę globalnego wzrostu popytu na ropie w 2017 roku z 1,16 mbpd do 1,19 mbpd. Założenia w raporcie OPEC implikują, że już w tym roku powinniśmy zredukować nadpodaż do zera.

Najciekawsze informacje dla ropy nadeszły jednak w trakcie weekendu. W sobotę Reutersa poinformował, że Iran odkrył złożę łupków o rezerwie nawet 2 mld baryłek. Jest to lekka ropa, która została znaleziona w zachodniej prowincji Lorestan. Jak poinformowało krajowe przedsiębiorstwo irańskie zajmujące się złóż ropy (NIOC) wciąż prowadzone są jeszcze badania nad gazem z łupków. Mają one zostać zakończone do października tego roku.

Silny trend w polskiej gospodarce potwierdza hossę na GPW

Jakby tego było mało w niedzielę Irak poinformował o znaczącym przyroście rezerw ropy ze 143 mld baryłek do 153 mld. Oznacza to, że poziomy te zbliżają się już do irańskiego progu, który to kraj po Arabii Saudyjskiej posiada największe poziomy rezerw surowca w ramach całego kartelu.

Rezerwy #ropy Iraku?? wzrosły do 153 mld brl z poziomu 143 mld brl. Iran?? pokazał 158 mld brl, a Arabia Saudyjska?? 301 mld brl – #RTRS

— InsiderFX (@Insider_FX) February 19, 2017

Choć ceny nie zareagowały wyprzedażą, to wyraźnie widać, że poza OPEC nie ma żadnego czynnika, który mógłby sprzyjać wyższym cenom. W mojej ocenie OPEC również nie będzie chciał przedłużać zbyt długo cięcia produkcji w obawie o utratę udziałów w rynku, o czym więcej pisałem przed dwoma tygodniami. Nawet mając na uwadze backwardation nie sądzę, że Amerykanie znacząco ograniczą swoje wydobycie, przede wszystkim na dużo niższy próg rentowności.

Zboża

Jeśli chodzi o rynek zbóż, w zeszły poniedziałek poznaliśmy tygodniowe dane na temat inspekcji ziarna nadającego się do eksportu z USA. W przypadku kukurydzy figura okazała się lepsza w porównaniu do poprzedniego tygodnia i niemalże dwukrotnie wyższa w ujęciu rocznym. Z kolei eksport soi i pszenicy spadł i to dość pokaźnie, zwłaszcza w ujęciu tygodniowym. Z drugiej strony w przypadku pszenicy sezonowa wielkość eksportu wygląda dość obiecująco.

Jak widać do tej pory (dane zawierają wielkości ujęte do grudnia włącznie) eksport pszenicy z USA już zdecydowanie przewyższył poziomy sprzed dwóch ostatnich sezonów, zbliżając się do pułapów z okresu 2013/2014.Tym samym mamy wyraźne odbicie po trzech spadkowych sezonach, co oczywiście powinno działać na korzyść ceny.

5 prognoz różnych rynków w bieżącym roku

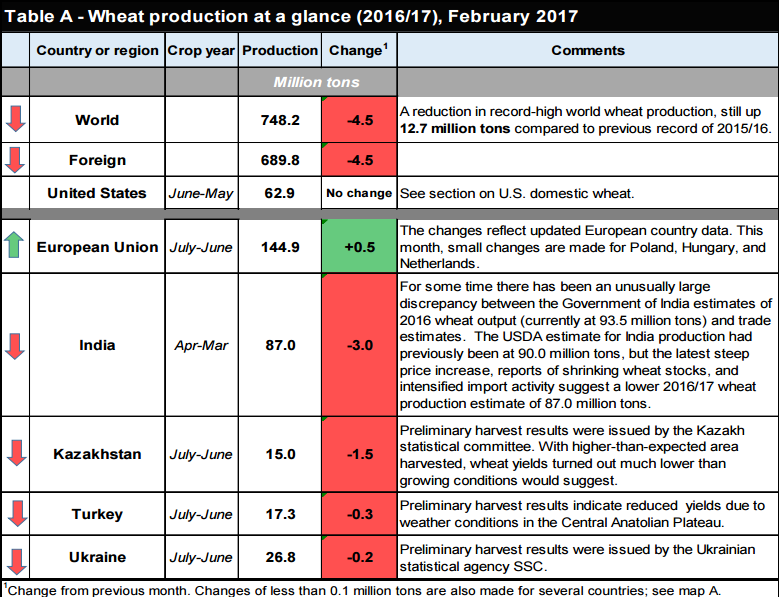

Warto również nadmienić, że w ostatnim miesięcznym raporcie USDA z lutego (zeszły poniedziałek) wyraźnie w dół została zrewidowana prognoza dla wzrostu światowej produkcji, choć w dalszym ciągu obecne prognozy wskazują na rekordowe jej pułapy, dużo wyższych niż w sezonie 2015/2016.

Niemniej jednak obniżona prognoza produkcji wraz z wyższą projekcją dotyczącą spożycia na świecie skutkowało zmniejszeniem poziomu prognozowanych zapasów w tym miesiącu, głównie w Indiach, USA, Chinach i Kazachstanie. Przyrost zapasów widoczny jest w Rosji, Maroko.

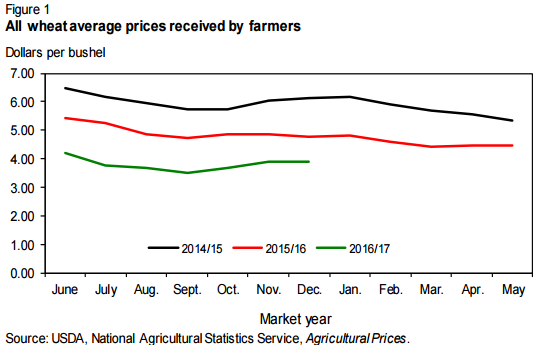

Należy również zauważyć, że poziom cen otrzymywany przez farmerów w tym sezonie wyraźnie odbiega od tych sprzeda kilku poprzednich okresów. Jest to oczywiście wypadkową niskich cen na rynku, co było podstawą dla prognozowanego przeze mnie odbicia cen w tym roku (więcej na ten temat przeczytasz w ostatnim raporcie fundamentalnym).

Od strony technicznej należy zauważyć, że poprzedni tydzień skutkował wyrysowaniem się na pszenicy formacji spadającej gwiazdy, zatem nie jest wykluczona większa korekta w kolejnych dniach, zwłaszcza jeśli dolar poszedł by nieco w górę – byłby to z pewnością dobry pretekst do realizacji zysków. Jednakże wciąż sądzę, że korekta spadkowa będzie okazją do zawierania pozycji długich. W mojej ocenie ceny pszenicy wciąż są śmiesznie niskie w porównaniu do historycznych standardów.

Spadki na rynku soi i kukurydzy, jakie były widoczne w końcówce tygodnia wynikały również z korzystnych warunków pogodowych w Ameryce Południowej. Wilgotne warunki atmosferyczne w Argentynie mają poprawić perspektywę dla soi i kukurydzy. Z kolei przecena pszenicy mogła wynikać z deszczy w Europie, które także mają stawiać w lepszym świetle tamtejszą produkcję.

Co czeka nas w nowym tygodniu? Przede wszystkim trzeba podkreślić, że poniedziałek jest dniem wolnym w USA, co skutkuje przesunięciem wszystkich raportów o jeden dzień. Stąd też publikacje o zapasach ze strony API i EIA otrzymamy z jednodniowym opóźnieniem. Poza tym czekają nas dane z rynku mleka (ważne dla NZD), oraz zbóż z raportem IGC w czwartek na czele.