W ostatnim czasie niemalże codziennie otrzymujemy pokrzepiające dane dla polskiej gospodarki. Wcześniej w tym tygodniu był to rynek pracy oraz dane odnośnie do produkcji i sprzedaży, teraz przyszła kolej na wskaźniki miękkie dla konsumentów oraz przedsiębiorstw. Prócz tego opublikowany został kolejny bardzo ważny odczyt, który może zapowiadać narastającą presję inflacyjną, a także kontynuację odbicia inwestycji.

Co prawda dane opublikowane przez GUS w ciągu dwóch ostatnich dni odnośnie do nastrojów konsumentów minimalnie spadły, to w dalszym ciągu pozostają one blisko rekordowych poziomów. Tym samym możemy sądzić, że główny motor wzrostu gospodarczego w ostatnim czasie – konsumpcja – na ten moment nie powinna jeszcze zwalniać. Tak jak jednak pisałem wcześniej, sytuacja ta może się nieco zmienić wraz z początkiem przyszłego roku. Poza tym poznaliśmy wskaźniki nastroju wśród przedsiębiorstw różnych branż, które także nie odnotowały większych zmian. Jedynie w przypadku budownictwa oraz sektora związanego z gastronomią i zakwaterowaniem (efekt sezonowy) odnotowaliśmy marginalne pogorszenie się nastrojów w porównaniu z odczytem sierpniowym. Niemniej jednak nie mamy absolutnie żadnych powodów do obaw.

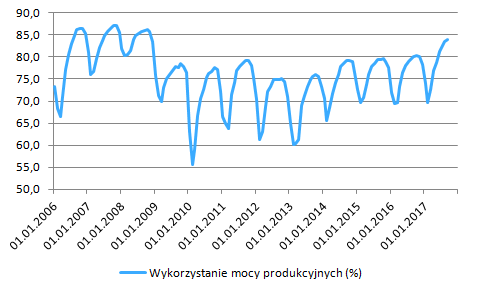

Znacznie ważniejsze z punktu widzenia potencjalnej podwyżki stóp procentowych w Polsce oraz odbicia inwestycji były jednak dane o wykorzystaniu mocy produkcyjnych, które w sektorze budowlanym wzrosło do poziom 84%, co jest najwyższą wartością od 2008 roku, czyli pamiętnego kryzysu subprime za oceanem. Dlaczego wyższe mocy produkcyjne mogą zapowiadać możliwość budzenia się presji inflacyjnej?

Wilk syty i owca cała – inflacja zagadką dla FED

Po pierwsze, kiedy rośnie poziom wykorzystania mocy produkcyjnych w przedsiębiorstwach rosną również koszty produkcji. Zbliżanie się do granicy eksploatacji maszyn i urządzeń służących do wytwarzania danego dobra sprawia, że rośnie ryzyko ich awarii. Tym samym rosną zarówno same koszty działalności bieżącej, ale również pojawiają się pomysły inwestycji w celu odmłodzenia parku maszynowego w celu podniesienia ogólnego poziomu wydajności, wszystko po to, aby sprostać rosnącemu popytowi na oferowane przez firmę towary. Tak więc, z jednej stron otrzymujemy potencjał do wzrostu inwestycji, zaś z drugiej strony może to prowadzić do pojawiania się presji inflacyjnej, jako że przedsiębiorcy będą chcieli przerzucać rosnące koszty działalności (również te dotyczące zatrudnienia) na konsumentów, których dochody realne mocniej rosły.

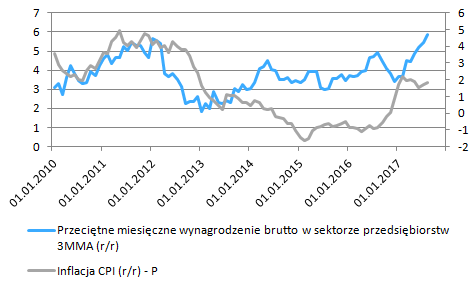

Taka sytuacja w połączeniu z kurczącą się podażą na rynku pracy powinna z lekkim opóźnieniem przekładać się na wyższą inflację. Trzeba również zauważyć, że negatywny wpływ ze strony zmienności cen energii nie powinien nam dokuczać w najbliższym czasie, przynajmniej w mojej opinii ceny ropy naftowej nie powinny poruszać się dość znacząco, co mogłoby zdecydowanie zaburzyć aktualną trajektorię inflacji. Jak pokazuje wykres powyżej, dynamika płac (trzymiesięczna średnia krocząca) już mocniej odbiła od początku roku, co sugeruje powrót do pozytywnej korelacji po kilku latach jej braku.

Zauważmy jednak, że inflacja zaczęła nie doszacowywać dynamiki wzrostu wynagrodzeń mniej więcej od połowy 2014 roku, to wówczas miał miejsce potężny spadek cen ropy naftowej, który odbił się echem na dynamiki cen konsumpcyjnych na całym świecie, Polska nie była tutaj wyjątkiem. Niemniej obecnie proces ten w mojej ocenie zaczyna być odwracany, wzrosty wynagrodzeń są nieuchronne, co powinno być wodą na młyn dla wyższej inflacji. W konsekwencji RPP może skłonić się do podwyżki stóp procentowych pod koniec przyszłego roku. Warto również dodać, że wczoraj członek RPP Eugeniusz Gatnar zasugerował, że stopniowe podwyżki mogą być uzasadnione nawet w pierwszym kwartale 2018. Choć jest on jednym z trzech najbardziej jastrzębich członków, pokazuje to, iż rozłamy wśród Rady mogą być coraz śmielsze.

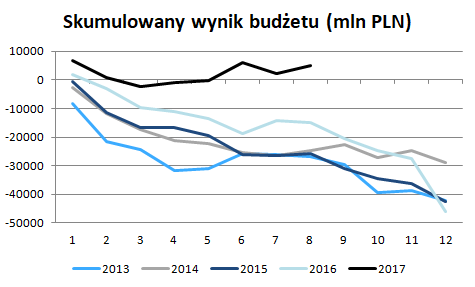

Dodajmy również, że sytuacja budżetowa również pozostaje bardzo dobra. Po sierpniu okazało się w kasie rządu pozostaje wciąż nadwyżka o wielkości blisko 5 mld PLN. Jest to zarówno efekt wyższych dochodów, jak i bardziej ograniczonych wydatków. Poza tym, na uwagę zasługuje również fakt, że dynamiki dochodów z podatku VAT zachowuje swoje tempo, co zdecydowanie pomaga osiągać do tej pory nadwyżkę w budżecie. Już teraz można zasugerować, że ustawowy poziom deficytu bliski 60 mld PLN z pewnością będzie niższy, nawet o 1/3. W kolejnych latach w kwestii poprawy ściągalności VAT ma zostać również wzmocniona poprzez zastosowanie mechanizmu split payment, który w życie ma wejść od kwietnia 2018 roku.

Czy mocne euro rzeczywiście hamuje inflację?

Reasumując, obraz polskiej gospodarki ma się wciąż korzystnie właściwie na każdym froncie. O ile zawsze możemy znaleźć jakieś dziury w całym, o tyle sztuka ta w tym przypadku jest naprawdę trudna. Rosnąca presja płacowa w połączeniu z najwyższym od 9 lat wykorzystaniem mocy produkcyjnych powinna w końcu przełożyć się na wzrost inflacji. W przyszłym roku nie wykluczam przekroczenia celu inflacyjnego NBP na poziomie 2,5%, aczkolwiek pozostawiam swój pogląd, iż pierwszą podwyżkę stóp ujrzymy nie prędzej niż pod koniec trzeciego lub czwartym kwartale przyszłego roku.