Dość nieoczekiwana decyzja agencji Moody’s, jaka nadeszła w trakcie sesji azjatyckiej przyciągnęła największą uwagę uczestników rynku, spychając mocno różnego rodzaju aktywa uzależnione od Państwa Środka. Moody’s obciął rating Chin z AA3 do A1, jednocześnie zmieniając perspektywę z negatywnej do stabilnej.

Agencja w swojej nocie wskazała, że obecny rating odzwierciedla ich oczekiwania, iż chińska gospodarka i jej siłą finansowa wcale nie poprawią się w kolejnych latach, przeciwnie, spodziewane jest pogorszenie sytuacji finansowej oraz wzrost zadłużenia. Analitycy uważają, że PKB pozostanie na wysokim poziomie, wyraźnie przewyższając pułapy w innych krajach. Z drugiej strony spodziewany jest spadek produktu potencjalnego do poziomu 5% na przestrzeni kilku kolejnych lat.

Monitor rynku surowcowego – czas na fajerwerki OPEC

Ponadto Moody’s widzi rosnący stosunek długu do PKB stopniowo w kierunku 40% do roku 2018 oraz w pobliże 45% na koniec obecnej dekady. Zmiana perspektywy na stabilną zdaniem agencji oznacza zbilansowanie ryzyk wzrostowych i spadkowych. Należy jednak podkreślić, że obniżka ratingu dotyczy niezabezpieczonego długu zarówno w lokalnej jak i obcej walucie.

Chińskie władze wyraźnie zaprzeczają takiej decyzji mówiąc, że nie doszacowuje ona zdolności drugiej, największej gospodarki świata do głębszych reform po stronie podażowej, podczas gdy jednocześnie przeszacowuje trudności napotykane przez Chiny. W przeciwieństwie do Moody’s, chiński rząd nie spodziewa się raptownego wzrostu ryzyk dla zadłużenia w latach 2018-2020.

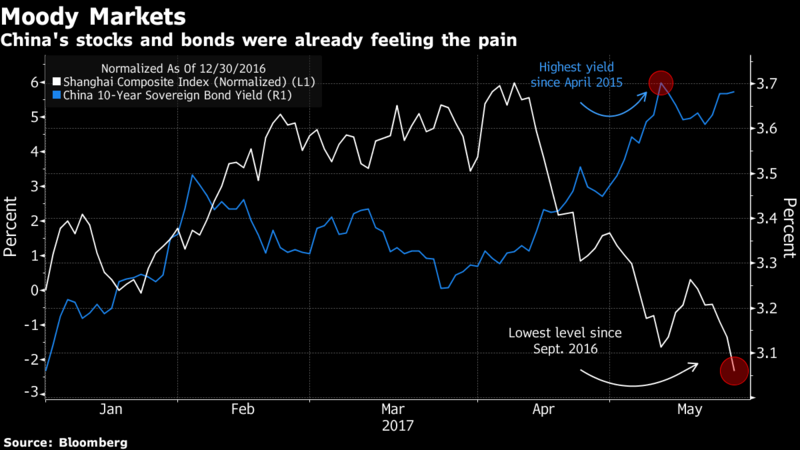

Warto zauważyć, że chiński rynek już od dawna odczuwał próby odlewarowywania gospodarki. Efektem byłby spadki na giełdach oraz silny wzrost rentowności obligacji (wyższe rynkowe stopy z jednej strony zniechęcają do brania nowych pożyczek, z drugiej zaś zwiększają koszty obsługi bieżącego zadłużenia opartego na zmiennych stopach). Dzisiejsza decyzja Moody’s była pierwszą rewizją w dół od 1989 roku!

Sama argumentacja może nieco dziwić Chiny, gdyż zbiega się ona z ostatnimi próbami podjętymi przez władze w celu obniżenia stopnia zadłużenia. Mimo to agencja wyraźnie kwestionuje możliwość większej redukcji długu. W efekcie tego obserwujemy wyraźną przecenę metali przemysłowych, a w ślad za nimi tracą waluty skorelowane z prosperowaniem chińskiej gospodarki jak AUD czy NZD.

Spoglądając na ceny rudy żelaza w korelacji do kursu spot AUDUSD zauważymy wciąż ewidentną dywergencję faworyzującą niższego Aussie’go. Prócz tego należy pamiętać o innych kwestiach o jakich pisałem nie tak dawno, a które również mogą przechylić szalę na AUD, przyczyniając się do jego deprecjacji.

Tylko dzisiaj, w następstwie decyzji Moody’s, kontrakty terminowe na rudy żelaza spadły 4,7%, zwiększając wtorkowy 3%-owy spadek. Przecenę obserwujemy również na niklu, platynie czy miedzi. Należy dodać, że obniżka ratingu jest pewnym znakiem ostrzegawczym dla inwestorów, którzy mogą spoglądać na Chiny jeszcze bardziej podejrzliwie, tracąc resztki zaufania do władz.

Niepewność Banku Anglii. Realne ryzyko stagflacji?

Obecna sytuacja Chin nie jest łatwa. Tak jak pisałem wyżej władze nie mogą pozwolić sobie ani na zbyt luźną, ani na zbyt restrykcyjną politykę monetarną. Znalezienie balansu będzie wymagało wiele wysiłku, lecz może być kluczową kwestią, by zachęcić inwestorów do ponownych zakupów chińskich akcji. Nie trzeba jednak dodawać, że póki co Chiny stają się coraz bardziej zależne od stymulacji monetarnej czy fiskalnej w celu wsparcia swojego wzrostu gospodarczego. Na dłuższą metę taka sytuacja jest nie do utrzymania i brak tutaj oznak tzw. “self-sustaining growth“.

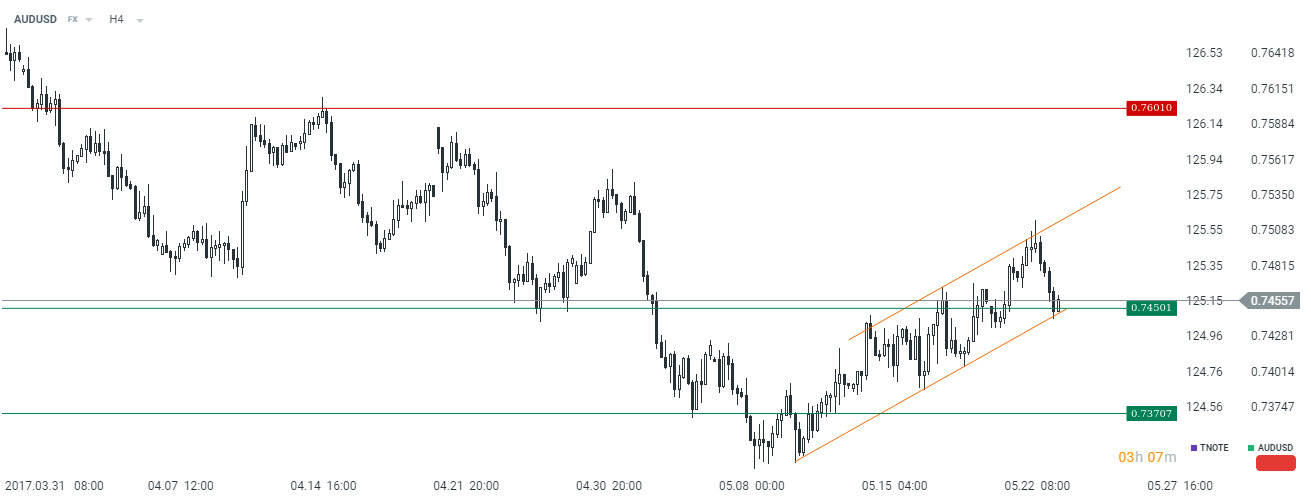

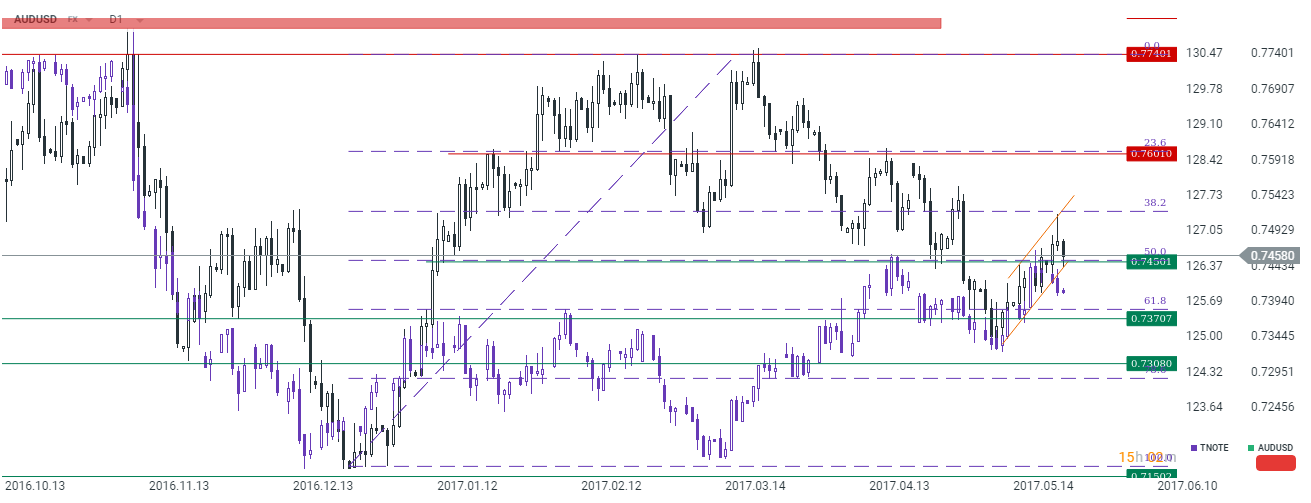

O ile krótkoterminowo na Aussie’m możemy doświadczyć pewnego odbicia korekcyjnego, co wynika z ważnego wsparcia w okolicy 0,7450, w moim przekonaniu ruchy wzrostowe na tym etapie są idealną szansą do zawierania pozycji krótkich. W dalszym ciągu utrzymuję pogląd, iż do czasu czerwcowego posiedzenia FED możemy widzieć pewne odbudowywanie się longów na USD.

Nawet jeśli w dłuższym terminie longi na USD powinny dalej być odwijane (moja prognoza), to waluty surowcowe w mojej opinii będą ostatnimi, które mogą skorzystać na tym procesie, przynajmniej w początkowej fazie. Warto wspomnieć, że wczoraj członek FOMC Harker dodał, że trzy podwyżki stóp w tym roku wciąż wyglądają właściwie dodając jednak, że słabszy odczyt inflacyjny może opóźnić czerwcowy ruch. Wydaje się zatem, że wszystko będzie zależeć teraz od danych inflacyjnych przed posiedzeniem Rezerwy Federalnej w czerwcu.

Z punktu widzenia wykresu dziennego AUDUSD wyrysował wczoraj książkową formację doji, tudzież spadającej gwiazdy, stąd utrzymanie dzisiejszych (choćby niewielkich) spadków byłoby potwierdzeniem słabości strony popytowej. Ponadto warto zauważyć, że w ostatnich dniach ponownie zaczęła się ujawniać dywergencja z obligacjami USA.