Spowolnienie w europejskim przemyśle to jeden z czynników ryzyka dla wzrostu gospodarczego w strefie euro, ale i również powód do obaw dla innych gospodarek starego kontynentu. W tym miejscu warto dodać, że do tej pory Polska skutecznie opierała się spowolnieniu w przemyśle Niemiec, co można tłumaczyć solidnym popytem krajowym, ale i również kierowaniem polskiego eksportu w innych kierunkach (przykładem może być istotny wzrost udziału polskiego importu w ogóle importu Czech od początku obecnego milenium). Na ten moment nie przeceniałbym dość rozczarowujących danych za czerwiec z polskiego przemysłu. Wracając na pole europejskie, ze wspomnianym spowolnieniem mamy do czynienia od końca 2017 roku, co już powinno odcisnąć piętno na rynku pracy, niemniej nie do końca tak się stało. Zachodzi więc pytanie, czy najgorsze jest już za europejską gospodarką?

Banki centralne i rola polityki fiskalnej w spowolnieniu

Na początku chciałbym nadmienić, że w niniejszej analizie bazuję na danych Eurostatu odnośnie do produkcji przemysłowej z wyłączeniem budownictwa (szeregi wyrównane sezonowo) oraz zatrudnienia w przetwórstwie przemysłowym (grupa wiekowa 25-64). Analizie poddana została sytuacja z ostatnich lat, po okresie wybuchu kryzysu subprime w Stanach Zjednoczonych. Wśród powodów spowolnienia w przemyśle niemieckim, który najbardziej odczuł ten proces wśród głównych gospodarek strefy euro, wymienia się między innymi niski poziom wody w Renie (utrudnienia w transporcie), słabość sektora farmaceutycznego, spór handlowy między USA a Chinami czy zmiany norm emisji spalin. Niemniej to właśnie ostatni z wymienionych czynników wydaje się mieć największy bezpośredni wpływ na trend w przemyśle naszych zachodnich sąsiadów.

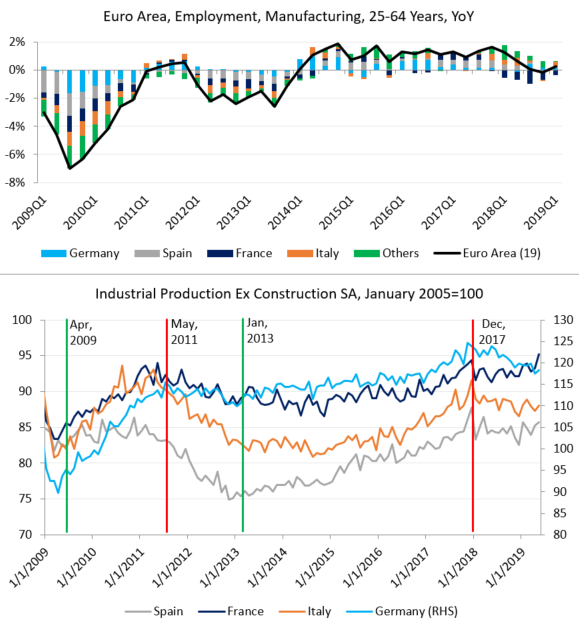

Analizując dane od 2009 roku (dane sprzed roku 2008 w bazie Eurostatu nie są do końca porównywalne) można zauważyć, że w konsekwencji każdego spowolnienia w produkcji przemysłowej następowało zmniejszenie dynamiki wzrostu zatrudnienia lub przyspieszenie dynamiki spadku tegoż. Niemniej jednak, w różnym czasie różne kraje doświadczały zróżnicowanych zmian na rynku pracy w sektorze przetwórstwa przemysłowego. Nie jest również specjalnie odkrywcze, że impuls w postaci zmiany tendencji w zatrudnieniu pojawiał się dopiero po pewnym czasie, kiedy trend w produkcji przemysłowej ulegał zmianie. Zacznijmy od fazy tuż po wybuchu kryzysu finansowego w USA, gdzie dynamika zatrudnienia w przetwórstwie wynosiła nawet ponad -6% r/r i wszystkie analizowane gospodarki partycypowały dość równo w tymże spadku. Dno w produkcji osiągnięte zostało wówczas w kwietniu 2009, niemniej zatrudnienie spadało w trzecim kwartale z jeszcze większym impetem (około 3-4 miesięcy opóźnienia). Produkcja osiągnęła swój lokalny szczyt w maju 2011 roku (głównie Niemcy, inne kraje już wcześniej odnotowały spowolnienie), zaś dynamika wzrostu zatrudnienia rosła jeszcze przez resztę roku. Niemniej Hiszpania, która doświadczyła relatywnie mocnego cofnięcia w produkcji, nie partycypowała w ogóle dodatnio we wzroście zatrudnienia w ujęciu rocznym w tym okresie.

Następnie z ciekawą sytuacją mieliśmy do czynienia w okresie kryzysu zadłużenia w krajach peryferyjnych strefy euro, stąd prawdopodobnie od maja 2011 do stycznia 2013 produkcja przemysłowa spadła najmocniej w Hiszpanii i Włoszech (państwa zaliczane do grupy PIGS). Jednocześnie produkcja we Francji zniżkowała umiarkowanie, zaś przemysł w Niemczech przeszedł przez to spowolnienie niemalże suchą stopą. Taki stan rzeczy dał się odczuć w zatrudnieniu, które choć spadało na poziomie strefy euro, to pozostawało w zasadzie płaskie w Niemczech. Pokazuje to, że ówczesne załamanie w przemyśle strefy euro (widoczne również dobrze na wykresie niżej) nie miało bezpośredniego przełożenia na gospodarkę niemiecką. Począwszy od roku 2013 nastąpiło sukcesywne odbudowywanie impetu w przemyśle. Niemniej jednak punkt wyjściowy miał duże znaczenie – o ile w Niemczech poziom produkcji znacząco przebił pułap zarejestrowany w 2011 roku, o tyle poziom produkcji w przemyśle hiszpańskim i włoskim jedynie zbliżył się do tych pułapów. Z tej perspektywy najsłabiej wypadła Francja, która odnotowała relatywnie niską poprawę w produkcji przemysłowej (6,9% między styczniem 2013 a grudniem 2017, wobec 15,5% w Hiszpanii, 10,1% we Włoszech i 12,7% w Niemczech).

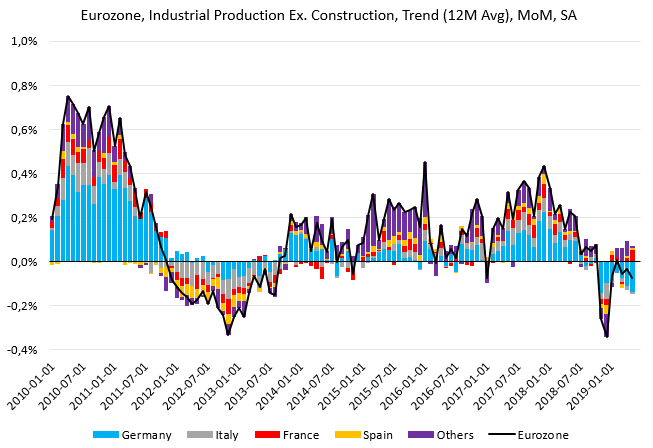

Od wspomnianego szczytu w grudniu 2017 roku produkcja przemysłowa obniżyła się we wszystkich analizowanych gospodarkach (we Francji dopiero maj 2019 przyniósł odbicie powyżej poziomów sprzed końca 2017 roku, niemniej jednak spora w tym zasługa zwiększonych zamówień na samoloty Airbus i związanych z tym dostaw). Potencjalne dno w produkcji zostało osiągnięte w grudniu ubiegłego roku, co bardzo dobrze obrazuje wykres obok (trend produkcji przemysłowej z wkładem poszczególnych krajów na bazie danych Eurostatu). Licząc między grudniem 2017 a grudniem 2018, największy spadek produkcji odnotowano kolejno w Hiszpanii, Włoszech, Niemczech i Francji. Z kolei porównując wynik z maja z dnem z końca zeszłego roku można zauważyć, że wszędzie oprócz Niemiec (-1,3% w tym okresie) produkcja przemysłowa uległa poprawie. Co jednak bardzo ciekawe, choć obecne spowolnienie w przemyśle było znaczące, to nie wywołało ono jeszcze spadku dynamiki zatrudnienia (poza marginalnie ujemną wartością w czwartym kwartale 2018). Wyjątkiem jest tutaj Francja, która jako jedyna z analizowanych państw odnotowała mocno ujemną dynamikę zatrudnienia we wszystkich czterech kwartałach 2018 roku (najgłębsze spadki od okresu po amerykańskim kryzysie). Był to również jedyny kraj, który negatywnie partycypował w rocznej dynamice zatrudnienia całej strefy euro w ostatnich pięciu kwartałach (dane do pierwszego kwartału tego roku). Choć po części mógł być to efekt bazy i relatywnie wyższego wzrostu rocznej dynamiki zatrudnienia między czwartym kwartałem 2016 a trzecim kwartałem 2017, to zdecydowanie nie jest to czynnik tłumaczący całkowicie to zjawisko (wysokiej bazy nie było już w pierwszym kwartale 2019, a mimo to zatrudnienie spadło 2,5% r/r).

Trzynasta emerytura odciska piętno na budżecie

Takie zjawisko jest co najmniej zastanawiające, gdyż od grudnia 2017 Francja była najmniej dotknięta spadkiem produkcji przemysłowej wśród analizowanych gospodarek, nawet wykluczając maj z uwagi na pewne zniekształcenia z uwagi na zamówienia Airbusa. Dla porównania Hiszpania, która doświadczyła głębszego spadku produkcji w analogicznym okresie, mogła pochwalić się nieprzerwanym wzrostem rocznej dynamiki zatrudnienia od połowy 2014 aż do ostatniego kwartału ubiegłego roku. Z kolei w Niemczech, gdzie produkcja przemysłowa wciąż nie powróciła do poziomów sprzed końca 2017 roku, zatrudnienie dalej rosło choć w wolniejszym tempie (0,4% r/r średnio w ostatnich pięciu kwartałach wobec średniego tempa wzrostu na poziomie 1,1% r/r w latach 2014-2017). Wydaje się zatem, że tamtejsze przedsiębiorstwa wciąż nie dają wiary, że spowolnienie może przerodzić się w coś więcej (w tym roku już właściwie tylko Niemcy negatywnie partycypują we wzroście produkcji przemysłowej strefy euro). W konsekwencji dynamika zatrudnienia w całym regionie jest daleka od poziomów notowanych podczas kryzysu w 2012 roku, nie mówiąc już o okresie sprzed dekady.

Jak na tym tle wygląda polski przemysł, który do tej pory opierał się wszelkim oznakom spowolnienia w Europie zachodniej? Mówiąc krótko nieźle. Ostatnie kwartały pokazały oczywiście zredukowanie tempa wzrostu zatrudnienia, niemniej jest to zupełnie zrozumiałe po świetnym okresie z roczną dynamiką w okolicy 5% i generalnym trendem na rynku pracy nad Wisłą. Zauważmy jednak, że w latach 2016-2017 dynamika wzrostu zatrudnienia była nieporównywalnie wyższa aniżeli w Niemczech czy całej strefie euro, obecne poziomy to w zasadzie tylko normalizacja (w latach 2011-2015 średnia roczna dynamika wzrostu to 1,6%, z kolei w latach 2016-2017 to już 4,8%). Patrząc w przyszłość, dynamika wzrostu zatrudnienia w tymże sektorze może pozostać na względnie wysokich poziomach w kolejnych kilku kwartałach sądząc po tym, jak zachowuje się polski przemysł (odporność na czynniki zewnętrzne, solidny popyt krajowy odzwierciedlony w nowych zamówieniach czy prawdopodobny początek wzmożonych nakładów inwestycyjnych).

Reasumując, do tego czasu rynek pracy w przetwórstwie przemysłowym strefy euro nie reagował istotnie na dość wyraźne spowolnienie w przemyśle, a słabość w ostatnich kwartałach skupiła się niemalże wyłącznie na Francji. Takie zachowanie zdaje się sugerować, że przedsiębiorstwa branżowe nie oczekują głębokiego załamanie w przemyśle. Jeśli grudzień ubiegłego roku był lokalnym minimum w produkcji przemysłowej strefy euro, wówczas można sądzić, że spowolnienie to nie zostawiło istotnych śladów na rynku pracy. W kolejnych miesiącach kluczowa będzie sytuacja w Niemczech, nie tylko z racji tego, że kraj ten ma największy wkład w produkcję strefy euro, ale także z uwagi na to, iż nasi zachodni sąsiedzi na przestrzeni ostatnich kilkunastu miesięcy nie doświadczyli w zasadzie żadnej poprawy.