Dzisiejszy raport z rynku pracy wpisał się po części w moje oczekiwania odnośnie do tego, że zobaczymy odczyt znacznie powyżej 200 tys. Z drugiej strony wskazywałem wyraźnie, że sama zmiana zatrudnienia nie ma znaczenia (o ile nie mamy wyraźnie słabszego od konsensusu odczytu). Liczą się dwie rzeczy: płace oraz stopa partycypacji pracy.

Z tym że, dynamika płac i jej zmiana dyskontowana jest niemalże natychmiast, zaś zmiany w stopie partycypacji pracy po pierwsze trzeba analizować wraz ze zmianą stopy bezrobocia, a po drugie mają wpływ na aktywa w dłuższym horyzoncie czasowym. Tak czy inaczej, stopa ta stanowi ważny czynnik w ocenie pełnej poprawy na rynku pracy.

I look for a higher print even beyond 200k. Either way, wages and labor force participation rate should draw investors’ attention. https://t.co/Iy2SeLnLvb

— InsiderFX (@Insider_FX) February 3, 2017

Jakie wnioski (w graficznym skrócie)?

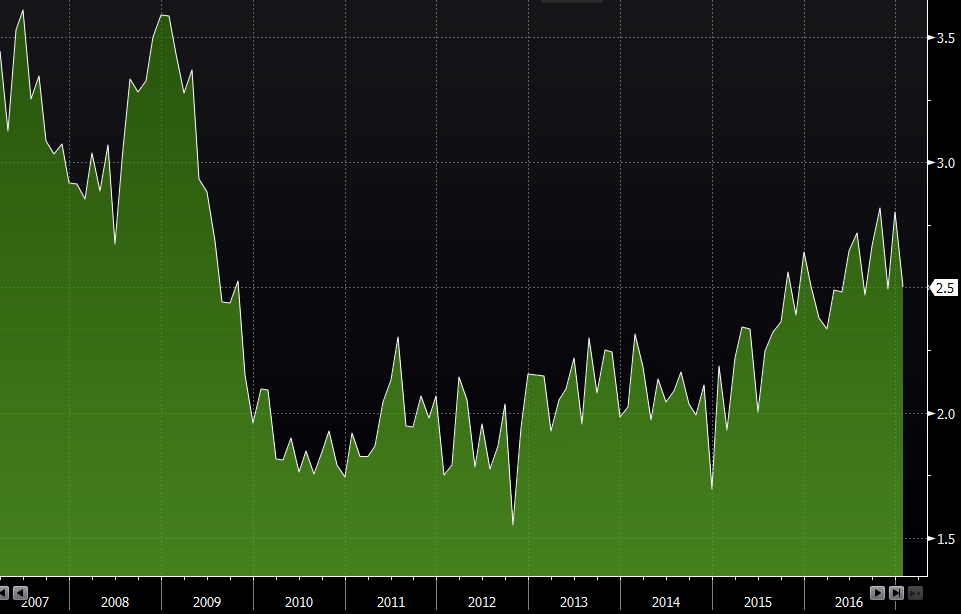

O ile dynamika płac w ujęciu rocznym wciąż znajduje się na przyzwoitym poziomie, o tyle tempo słabnie, a do poziomów sprzed kryzysu jeszcze sporo brakuje. Jest to poważna przeszkoda, dla której FED może nie zdecydować się podnosić stóp w marcu. W moim bazowym scenariuszu zakładam, że kolejna podwyżka zostanie zaimplementowana w czerwcu.

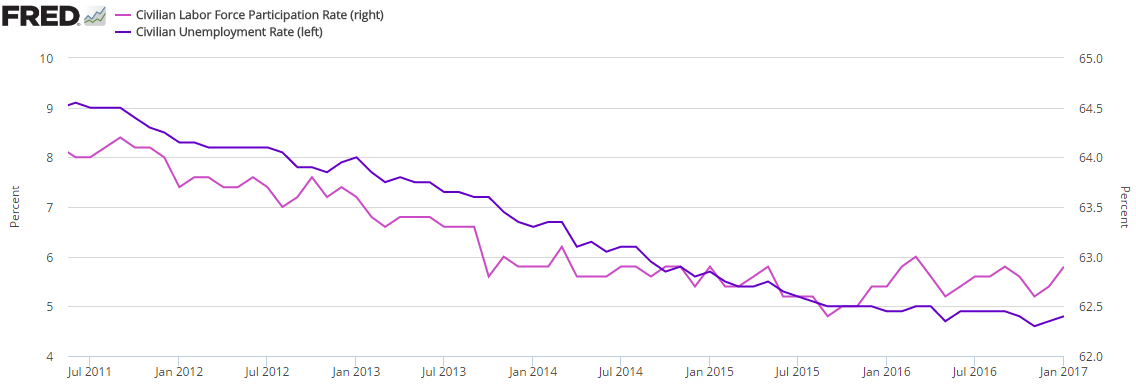

Choć stopa bezrobocia wzrosła o 0,1pp to w mojej ocenie wzrost ten nie powinien budzić absolutnie żadnych obaw. Głównym powodem jest zwyżka stopy partycypacji pracy, która w analogicznym okresie wzrosła o 0,2pp. Tym samym wzrost bezrobocia spowodowany został wyłącznie przez powrót nieaktywnych zawodowo do grupy zatrudnionych i poszukujących zatrudnienia. W dłuższym okresie jest to czynnik korzystny, a wraz z absorpcją tych osób, stopa partycypacji powinna kontynuować wzrost przy względnie stabilnej stopie bezrobocia.

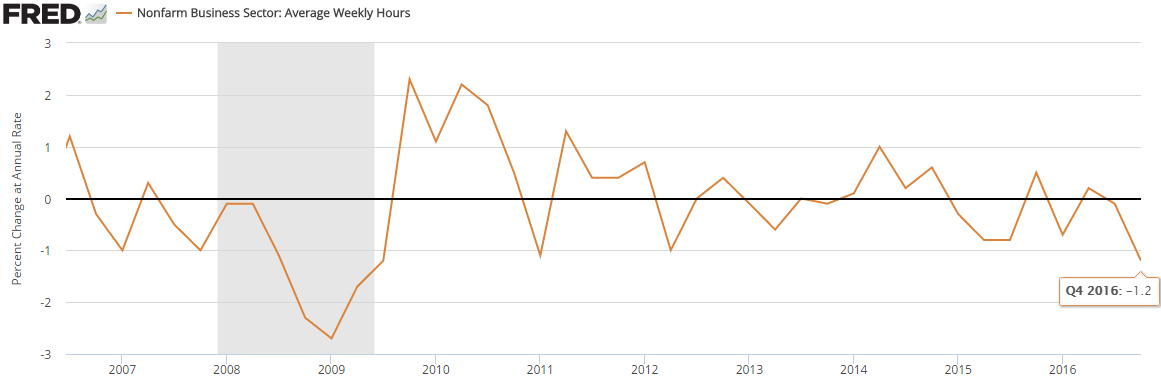

Najważniejszy czynnik działający za wyprzedażą USD, wzrostem na obligacjach i cen złota to bez wątpienia spadek dynamiki wynagrodzeń. Z drugiej strony warto zwrócić uwagę również na średni przepracowany czas w tygodniu. Na wykresie powyżej widać finalny odczyt tejże dynamiki za Q4 2016, który jest najniższy od czasu ostatniego kryzysu.

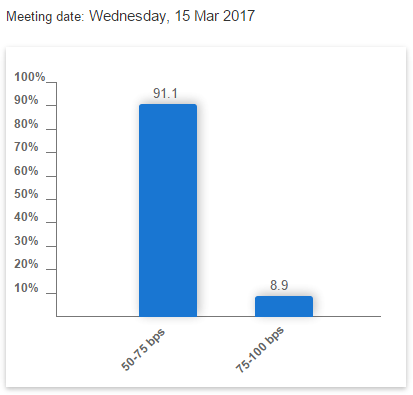

Prawdopodobieństwo podwyżki stóp w marcu spadło z 18% do 9% po raporcie. Jakie wnioski? Według mnie w krótkim okresie ujrzymy kontynuację przeceny USD, niemniej patrząc dalej, zbliżając się do marcowego posiedzenia uważam, że dolar zacznie aprecjację. Najciekawiej pod kątem wyceny wygląda AUDUSD i NZDUSD, to na tych rynkach warto szukać pozycji krótkich w kolejnych tygodniach.

[btn text=”Bank Japonii (nie) rozczarowuje. Prognoza dla USDJPY” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/bank-japonii-nie-rozczarowuje-prognoza-dla-usdjpy/” target=”_blank”]

Więcej wykresów i podobnych analiz otrzymasz zapisując się na newsletter (okno dostępne z prawej strony witryny).