Wrzesień powoli dobiega końca, a to oznacza, że poznaliśmy już wszystkie najważniejsze publikacje makroekonomiczne dotyczące polskiej gospodarki. Tym razem większą uwagę kładę na perspektywach dla rynku pracy i powiązaniach z polityką monetarną. Ponadto wskazuję na najciekawsze punkty dotyczące produkcji i sprzedaży, wskaźników miękkich odnośnie do sfery konsumpcyjnej jak i produkcyjnej, a także podaży pieniądza. Wszystkie dane z wyjątkiem odczytów miękkich mających naturę wyprzedzających (wrzesień) dotyczą sierpnia.

Rynek pracy

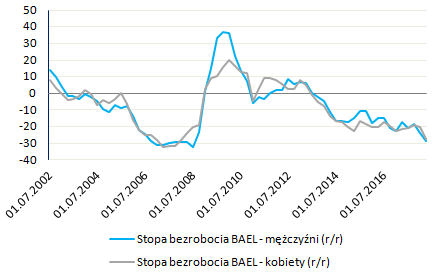

Począwszy od najbardziej aktualnych danych, które poznaliśmy dzisiejszego przedpołudnia przy okazji publikacji biuletynu statystycznego GUS, stopa bezrobocia w sierpniu wyniosła 5,8% względem 5,9% miesiąc wcześniej. Taka wysokość stopy bezrobocia w sierpniu oznacza roczną dynamikę na poziomie -17,1%. Osobiście jakiś czas temu postawiłem tezę, że dynamika spadku stopy bezrobocia osiągnęła swój najwyższy poziom w listopadzie ubiegłego roku (-20,7%). Od tej pory dość płynnie dynamika ta się kurczyła aż do sierpnia, gdzie wynik -17,1% wygląda zachęcająco względem -15,7% w lipcu. W tym miejscu należy wspomnieć o dwóch aspektach. O ile w dalszym ciągu uważam, że zeszłoroczna dynamika spadku bezrobocia nie będzie już poprawiona, o tyle trzeba brać pod uwagę fakt, że podaż pracy jest stale uzupełniana przez imigrantów ze wschodu (w pierwszym półroczu +148 tys. wydanych pozwoleń na pracę). Po drugie, choć dynamika spadku stopy bezrobocia mierzonej przez GUS w ostatnim czasie nieco zwolniła, to dane o bezrobociu według metodologii BAEL nie pokazują podobnych zależności.

Ogólnie rzecz ujmując, w drugim kwartale stopa bezrobocia według tego sposobu kalkulacji wyniosła 3,6%, zaś dynamika spadku wyraźniej przyspieszyła (-28% r/r). Bardziej szczegółowe dane pokazują, że bezrobocie wśród kobiet jest jeszcze niższe i w drugim kwartale wyniosło 3,4%. Zatem, bazując na tych danych można stwierdzić, iż spadkowa trajektoria na stopie bezrobocia trwa, a niektóre czynniki (jw.) sugerują, że jeszcze może potrwać. Z drugiej strony mamy pewne ograniczenia. Po pierwsze, napływ imigrantów wciąż nie rekompensuje ubytku w sile roboczej wynikającego z odchodzenia na emeryturę. Po drugie, dynamika kreowania wolnych wakatów w ostatnich miesiącach wyraźniej zwolniła, co w mojej opinii jest odpowiedzią na oczekiwaną słabszą aktywność gospodarczą (przede wszystkim mowa tutaj o Europie zachodniej, gdzie ostatnie odczyty odnośnie do produkcji przemysłowej, sprzedaży detalicznej czy też wskaźników miękkich nie napawały większym optymizmem). Tym niemniej wynik netto powinien być korzystniejszy dla strony podażowej (tj. pracownicy), a słabsza koniunktura gospodarcza za granicą powinna być w dużym stopniu rekompensowana przez solidny popyt wewnętrzny (wysokie tempo wzrostu funduszu płac, świetne nastroje konsumentów, luźna polityka pieniężna).

[btn text=”Szwecja po wyborach, Norwegia przed podwyżką stóp” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/szwecja-wyborach-norwegia-podwyzka-stop/” target=”_blank”]

W związku z tym spodziewam się wciąż umiarkowanych wzrostów dynamiki płac w kolejnych miesiącach, niemniej jednak ruchy te mogą być niewystarczające, by same z siebie przekonać Radę Polityki Pieniężnej do podnoszenia stóp procentowych w końcówce przyszłego roku (co nie oznacza, że nie ma innych powodów, dla których stopy mogą zostać podniesione). Aczkolwiek, jeśli chodzi stricte o rynek pracy i tempo wzrostu płac można oczekiwać, że o ile nie przyspieszy ono zdecydowanie powyżej produktywności pracy, o tyle RPP może czuć się dość komfortowo w obecnym położeniu. Bazując na danych Eurostat można zauważyć, że jak na razie dynamika wzrostu produktywności jest bliska dynamice widocznej w wynagrodzeniach, co kieruję percepcję RPP w stronę bardziej gołębiego stanowiska.

Wracając do danych publikowanych wcześniej w tym miesiącu zaznaczmy, że dynamika wynagrodzeń w sektorze przedsiębiorstw w minionym miesiącu wyniosła 6,8% w ujęciu rocznym, co skutkowało realnym wzrostem na poziomie 4,7%. Sama dynamika wzrostu realnego była najniższa od listopada zeszłego roku, niemniej jednak nie należy tutaj wyciągać pochopnych wniosków. Po pierwsze, lekkie wytracenie dynamiki po części wynika z nieco szybszego tempa wzrostu cen, które jednakże w końcówce roku ponownie spowolni z uwagi na efekty bazowe. Po drugie, sama baza statystyczna w sierpniu była względnie wysoka. Szczegółowe dane, jakie zostały opublikowane w dzisiejszym biuletynie statystycznym GUS wskazały, że za nieco niższą dynamikę wzrostu płac odpowiadał głównie rynek nieruchomości, kategoria związana z handlem częściami motoryzacyjnymi oraz przemysł. Z drugiej strony in plus zaskoczyły sektory: informacja i komunikacja, transport i magazynowanie oraz budownictwo. To właśnie tej ostatniej kategorii warto poświęcić więcej uwagi.

O tym, że branża operuje na relatywnie niskich marżach pisałem już wielokrotnie (ostatni raz przy okazji publikacji wyników za drugi kwartał). Dodatkowo firmy budowlane plasują się w czołówce, jeśli chodzi o zgłaszany problem z brakiem rąk do pracy (we wrześniu blisko 54% ankietowanych firm deklarowało braki – największy odsetek od stycznia 2008 roku). Jakby tego było mało, brak chętnych do pracy w budownictwie nie wynika z niższej od przeciętnej dynamiki wzrostu płac. W rzeczywistości jest zgoła odmiennie. W sierpniu nominalny wzrostu wynagrodzeń w tej branży wyniósł 10,4% rok do roku – najwyższa dynamika ze wszystkich (głównych) mierzonych przez GUS kategorii. Widać zatem jasno, że obecnie branża ta zmaga się z istotnym ograniczeniem dotyczącym rynku pracy, co ma kolosalne znaczenie biorąc pod uwagę mocno pracochłonny charakter w budownictwie.

[btn text=”Kluczowe rynki wschodzące: czy jest się czego bać?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kluczowe-rynki-wschodzace-czy-jest-sie-czego-bac/” target=”_blank”]

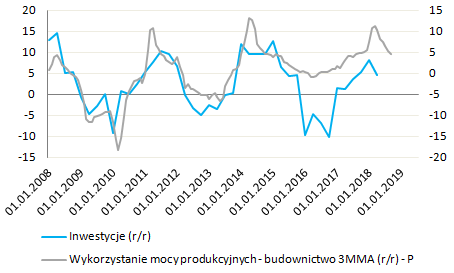

W takich warunkach trudno oczekiwać, że firmy budowlane będą zwiększały nakłady inwestycyjne, co w mojej opinii jest kolejnym sygnałem osiągnięcia maksimum dynamiki jeśli chodzi o poziom inwestycji najprawdopodobniej w trzecim kwartale bieżącego roku. Będąc przy tematyce inwestycji warto odnotować kolejny sygnał sugerujący bliskość ich szczytu, mianowicie zmiany w poziomie wykorzystania mocy wytwórczych w sektorze budowlanym (ale równie dobrze i całym przemyśle). O ile poziom tej systematycznie wzrasta (we wrześniu było to 87,2%), o tyle dynamika tego wzrostu znajduje się w spadkowej trajektorii od marca. To, w połączeniu ze słabnącym trendem jeśli chodzi o liczbę wydanych pozwoleń na budowy, może zniechęcać firmy budowlane do angażowania się w większe projekty inwestycyjne.

Kończąc wątek rynku pracy zaznaczmy, że dynamika zatrudnienia wyniosła w sierpniu 3,4% rok do roku (spadek z 3,5% w lipcu). Dynamika jest zgodna z tym, co argumentowałem przed kilkoma miesiącami. Mianowicie, ograniczenia podażowe (mimo napływu pracowników ze wschodu) powinny oddziaływać negatywnie na dynamikę wzrostu zatrudnienia. Koncepcja ta jest spójna ze stopniowym wzrostem dynamiki płac w kolejnych miesiącach i sukcesywnym osłabianiem się trendu wzrostowego w zatrudnieniu. W konsekwencji realny fundusz płac wzrósł w sierpniu o 8,2% w ujęciu rocznym będąc wciąż istotnym wsparcie dla wydatków konsumpcyjnych.

Produkcja i sprzedaż

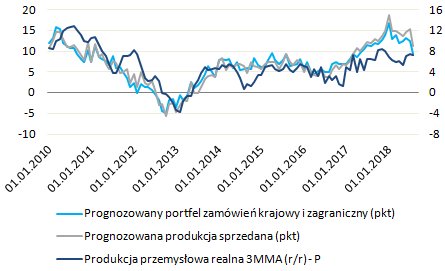

W sierpniu produkcja przemysłowa wzrosła o 5% w cenach stałych w ujęciu rocznym, co było nieco słabszą od oczekiwań wartością. Niemniej jednak sierpień charakteryzował się wysoką bazą statystyczną. Ponadto należy wskazać, że dane dla Polski okazały się znacznie lepsze w porównaniu do tych z Europy zachodniej, gdzie ostatnie publikacje (zwłaszcza Niemcy – zarówno w kwestii zamówień w przemyśle jak i samej produkcji) były bardzo słabe. Osobiście już na początku sierpnia sugerowałem spowolnienie niemieckiego przemysłu (nie tylko jeden słabszy miesiąc). Kolejno publikowane dane twarde ze strefy euro oraz wskaźniki przemysłowe PMI zdają się potwierdzać tę tezę. W związku z tym spodziewam się, że dynamika produkcji w Polsce siłą rzeczy także będzie dotknięta i w następnych miesiącach będziemy doświadczać jej stopniowego osłabienia. Korespondowałoby to ze słabnącą dynamiką wzrostu PKB oraz najnowszymi badaniami GUS odnośnie do prognozowanej sytuacji w branży.

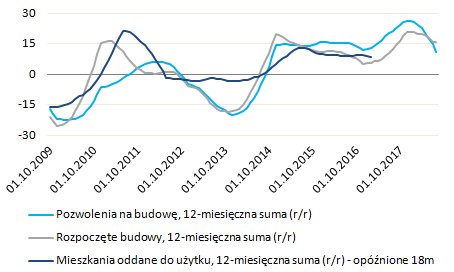

Szczegółowe dane odnośnie do produkcji przemysłowej pokazały również spadek w kategorii związanej z produkcją i dystrybucją energii (roczny spadek o 0,6%), co jednak może być wiązane przede wszystkim z bardzo wysoką bazą statystyczną (przed rokiem wystrzał o ponad 23% r/r). Pozostałe kategorie były stabilniejsze. Poza tym, mocno na plus zaskoczyła produkcja budowlano-montażowa, która w poprzednim miesiącu zwyżkowała o równe 20% rok do roku. O ile bardzo dobrze wypadły kategorie związane z budową obiektów inżynierii wodnej i lądowej (+30,5% r/r), a także budową budynków (+14,6%), to nieco słabiej uplasowała się produkcja w firmach zajmujących się pracami specjalistycznymi. W kategorii tej zaliczyć możemy między innymi prace przygotowawcze pod nowe budowy. W tym miejscu może zapalić się pewna lampa ostrzegawcza, zwłaszcza jeśli spojrzymy na ostatnie dane z rynku nieruchomości, obrazujące słabnące tempo wzrostu wydanych pozwoleń na budowę. W moim przekonaniu są to pierwsze symptomy możliwego spowolnienia wzrostu cen na rynku nieruchomości, gdzie od kilku lat w zasadzie utrzymujemy dodatnią dynamikę.

Z kolei sierpniowa sprzedaż detaliczna pozostawiła lekki niedosyt pomimo solidnego wzrostu o 6,7% r/r w cenach stałych. Wspomniany niedosyt tyczy się dwóch czynników: skokowego wzrostu liczby zarejestrowanych aut osobowych w sierpniu oraz świadczenia „Dobry start” (300 zł przeznaczone na wyprawkę szkolną). W zasadzie żaden z tych efektów nie był wyraźniej widoczny. W przypadku liczby rejestracji aut można wnioskować, że wynikało to z faktu, iż owych zarejestrowań dokonywali dealerzy samochodowi, nie zaś klienci nowo nabytych ruchomości. Przypomnijmy, że dynamiczny wzrost liczby rejestracji wynikał z wejścia w życie bardziej restrykcyjnych norm emisji spalin w UE, tym samym nie dziwi fakt, że w całej wspólnocie europejskiej w sierpniu również odnotowano pokaźny skok liczby zarejestrowań.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje, Makro” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

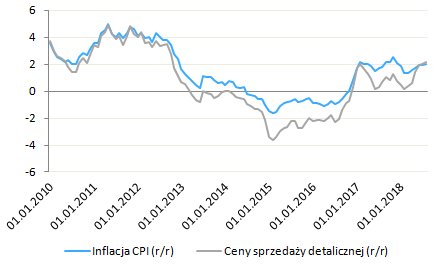

Z kolei w kwestii dodatkowych 300 zł na wyprawkę szkolną można podejrzewać, że albo znaczna część środków nie trafiła jeszcze do wnioskodawców (środki miały zostać przelane maksymalnie do 30 września, zaś wnioski można było składać począwszy od lipca), albo nie zostały one w znacznej części skonsumowane. Wrzesień powinien zapewnić większą klarowność w tej kwestii. Warto również nadmienić, że deflator sprzedaży detalicznej wyniósł w sierpniu 2,2% (najmocniej od października 2012) i wspiął się ponad dynamikę wzrostu wskaźnika CPI. Choć dane te mogą sugerować stopniowe przefiltrowywanie się wyższych cen do konsumentów, to w końcówce roku należy oczekiwać osłabnięcia tego trendu z uwagi na efekty bazowe.

Podaż pieniądza

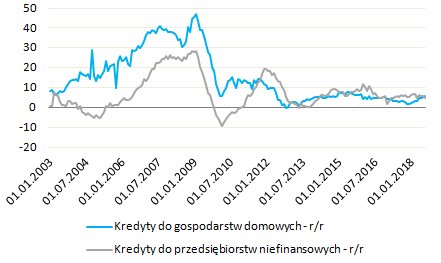

Na koniec dzisiejszej analizy jeden wykres pochodzący z wczorajszych danych NBP na temat podaży pieniądza. Sama podaż M3 wzrosła o 7,5% rok do roku, niemniej nie to jest w mojej opinii najciekawsze. Trzy aspekty zasługują na większą uwagę. Po pierwsze fakt, że polskie przedsiębiorstwa gromadzą wciąż bardzo wysokie środki na depozytach – wyraźny sygnał tego, że brak pieniędzy nie jest barierą hamującą nakłady inwestycyjne. Na koniec sierpnia poziom łącznych depozytów firm sięgnął 267 mld zł (z czego na rachunkach bieżących znalazło się 176,1 mld zł). Po drugie, dynamika kredytu zarówno wśród gospodarstw domowych jak i firm pozostaje bardzo ospała, co jest kolejnym czynnikiem utwierdzającym RPP w przekonaniu, iż pozostanie na obecnym poziomie ze stopami procentowymi jest adekwatne. Roczna dynamika kredytu do firm spadła do 4,9% z 5,5%, zaś w przypadku gospodarstw domowych wzrosła do 5,9% z 5,1%. Wreszcie po trzecie, dynamika depozytów do JST była w sierpniu ujemna po raz drugi z rzędu sugerując ograniczoną zdolność do finansowania inwestycji ze środków własnych.

Podsumowując, w kolejnych miesiącach spodziewam się słabnącego tempa wzrostu produkcji przemysłowej, czemu powinien towarzyszyć niższy wzrost gospodarczy (nieco poniżej 5% w trzecim kwartale). Ponadto, tempo wzrostu wynagrodzeń w sektorze przedsiębiorstw powinno stopniowo rosnąć przy jednoczesnym powolnym wytracaniu wzrostowej dynamiki w zatrudnieniu. Wreszcie dynamika inwestycji może w najbliższych dwóch kwartałach ustabilizować się w pobliżu obecnych poziomów z możliwością wyższego odczytu w kończącym się właśnie kwartale. Niemniej jednak na większe przyspieszenie samej dynamiki rocznej, czy też wzrostu stopy inwestycji w najbliższym czasie raczej nie powinniśmy liczyć.