W zeszły piątek otrzymaliśmy sierpniowy raport z rynku pracy USA, który okazał się słabszy od oczekiwań. Z drugiej strony należało się spodziewać takiego obrotu sprawy z racji czynnika sezonowego. Co więcej, bezpośrednio po odczycie NFP i pierwotnej wyprzedaży dolara sugerowałem, iż nie powinna ona trwać długo (więcej na profilu Twittera InsiderFX).

Niemniej jednak tym razem rozczarował nieco dane o wynagrodzeniach. Już od dłuższego czasu podkreślam, że tak naprawdę to te dane są dużo ważniejsze od samej nominalnej zmiany zatrudnienia (zakładając stabilny, lecz nie oszałamiający wzrost). Rynek pracy w USA znajduje się już coraz bliżej pełnego zatrudnienia, niektórzy sądzą, że właściwie już go osiągnęliśmy. Co z tego powinno wynikać?

Kiedy rynek pracy osiąga punkt równowagi, czyli pracują wszyscy, którzy chcą pracować, wówczas naturalną koleją rzeczy powinna być rosnąca presja płacowa. Pracodawcy po prostu chcąc utrzymać swoich pracowników muszą oferować im wyższe płace, mając na uwadze, że na rynku nie pozostaje wielu wykwalifikowanych pracowników mogących wykonywać dane zadania po niższych kosztach (płacach). Problem pojawia się wtedy, kiedy owej presji płacowej nie dostrzegamy, co może świadczyć o tym, że na rynku wciąż pozostaje pewien zastój (brak pełnego zatrudnienia).

Z podobną sytuacją mamy obecnie do czynienia w Japonii. Gdzie stopa bezrobocia znajduje się na bardzo niskich poziomach, lecz mimo to płace nie chcą rosnąć, co byłoby ulgą dla japońskich władza monetarnych. Dlaczego? Rosnąca presja płacowa zwiększa presję inflacyjną w całej gospodarce. Kiedy pracodawcy zaczynają dostrzegać konieczność podwyżki celem zatrzymania pracownika wówczas jest to pierwszy krok ku temu, by wzrósł popyt wewnętrzny, co z kolei później odbija się na zwiększonej produkcji i zysków po stronie firm, co skutkuje tym, że przedsiębiorstwa są w stanie dalej podwyższać wynagrodzenia, gdyż dostrzegają rosnący popyt na ich produkty czy usługi. Tak spirala płacowo-inflacyjna nakręca się, prowadząc ostatecznie do realizacji celu inflacyjnego postawionego przez bank centralny, w naszym przypadku przez FED.

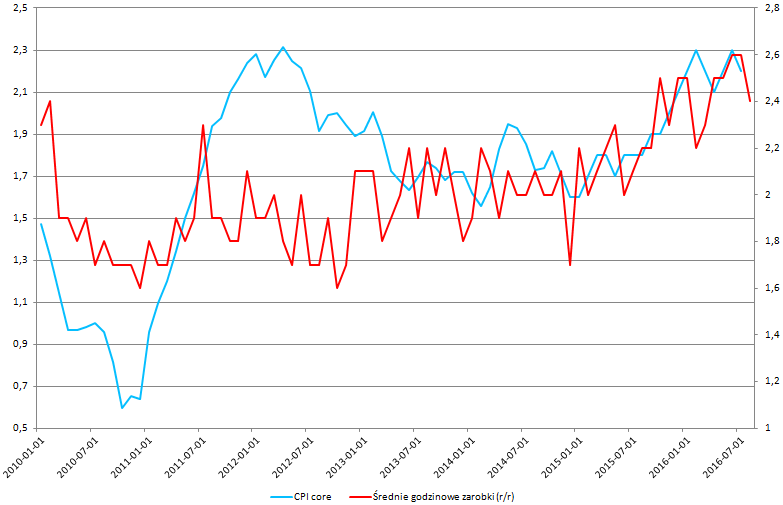

Wykres powyżej pokazuje dobitnie, iż zależność między inflacją a dynamiką wynagrodzeń w ujęciu rocznym jest istotna. Oczywiście FED celuje w poziom 2% na wskaźniku PCE, który zawiera również ceny energii i żywności, niemniej mierniki te są ze sobą powiązane, dlatego tak istotne jest wyższy tempo wynagrodzeń dla Rezerwy Federalnej. A co w takim razie ze zmianą zatrudnienia?

Dochodząc do pełnego zatrudnienia naturalną rzeczą jest to, że dynamika przyrostu nowych miejsc pracy będzie spadała. Nie oznacza to jednak czegoś złego, jeśli odbije się to na rosnących wynagrodzeniach (dowód na znikanie zastoju na rynku pracy, czyli osiągnięcia pełnego zatrudnienia, do którego FED przecież dąży zgodnie ze swoim mandatem). Tym samym to dynamika wynagrodzeń, a nie sama zmiana zatrudnienia czy stopa bezrobocia powinny kierować perspektywą rynku pracy w oczach FED, a w konsekwencji rynkowymi oczekiwaniami co do podwyżki kosztu pieniądza i samym dolarem.

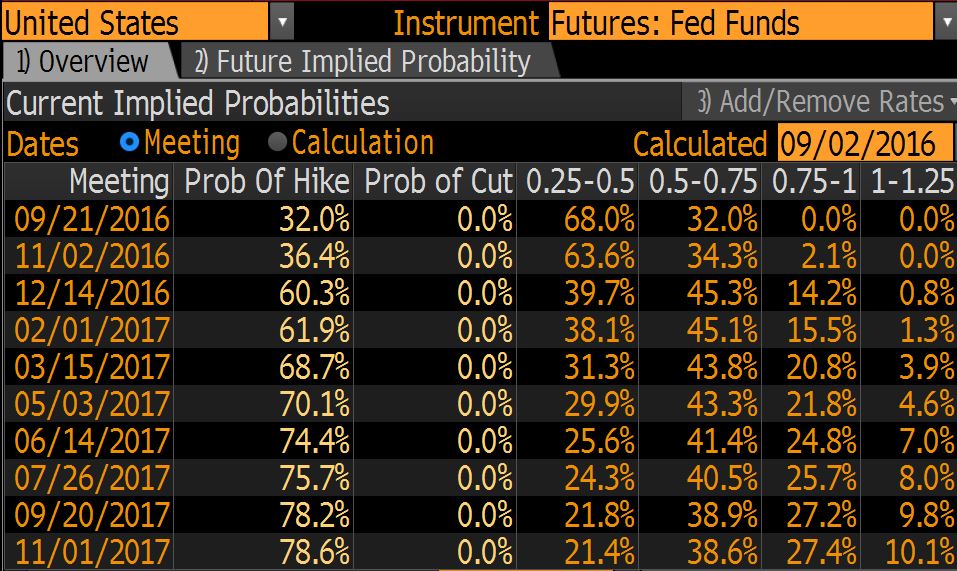

Na koniec warto dodać, że szanse na podwyżkę stóp procentowych we wrześniu zaraz po publikacji NFP nieco osłabły, niemniej do końca roku kontrakty na stopę funduszy federalnych w dalszym ciągu wyceniają podwyżkę w ponad 60%.