Nie jest tajemnicą, że sama zmiana zatrudnienia w ostatnim czasie nie robi już takiego wrażenia. Jeszcze kilka lat temu wszyscy czekali z zapartym tchem na to, co pokaże raport ADP, czy też NFP. Dzisiaj sytuacja się zmieniła, choć „headline” wciąż przyciąga sporą uwagę rynku, to reakcja na aktywach nie jest znacząca. Skąd to wynika?

Gospodarka amerykańska jest już prawdopodobnie w stanie pełnego zatrudnienia, choć jest to wątek bardzo problematyczny, gdyż tak naprawdę pojęcie to istnieje wyłącznie na papierze. Z drugiej strony FED wciąż boryka się z niską dynamiką płac oraz słabym zaangażowaniem społeczeństwa do pracy (niska stopa partycypacji pracy). Nie jest jednak wykluczone, że są to zmiany bardziej o charakterze strukturalnym, anieli cyklicznym, stąd FED po prostu winien się do nich przyzwyczaić. Niemniej jednak póki co niektórzy członkowie FED wciąż podtrzymują, że słaba dynamika płac dowodzi, że na rynku pracy mamy wciąż spory zastój.

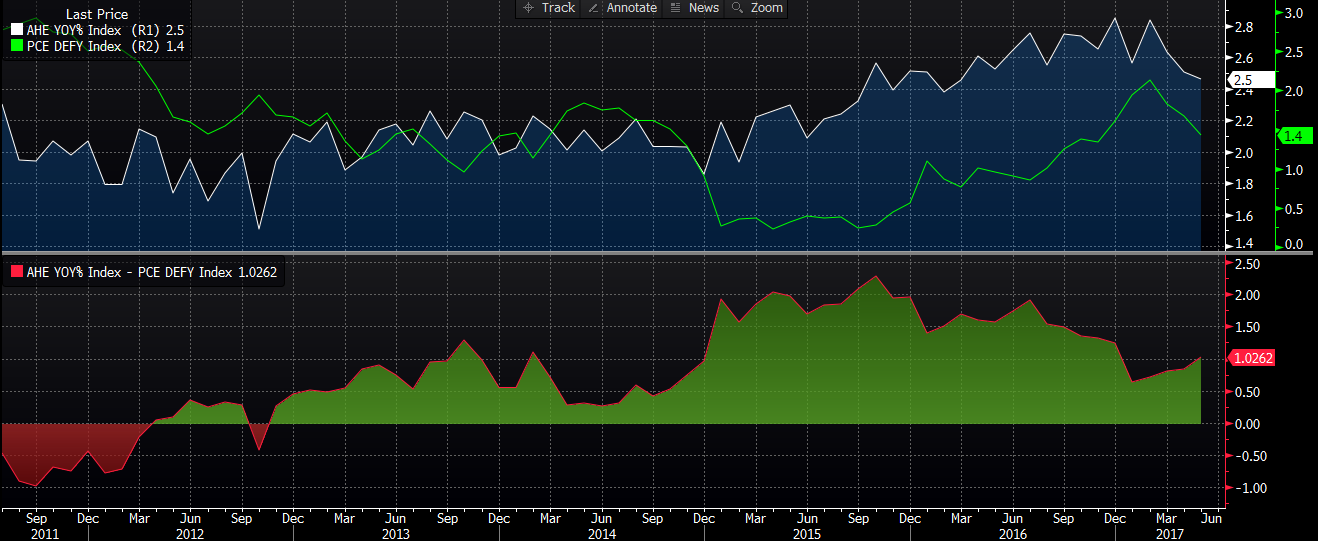

Jeśli pogląd ten jest słuszny, wówczas stopa wzrostu nominalnych płac powinna być prawdopodobnie zdecydowanie powyżej 3% r/r. Tymczasem ostatnie dane pokazywały jest stopniowe osuwanie się, w efekcie czego inflacja także zwalniała. Jest to swoista pętla: inflacja nie rośnie, bo nie presji na wzrost płac; wzrost płac pozostaje stłumiony, gdyż oczekiwania inflacyjne są niskie. W takim środowisku w mojej ocenie warto rzucić okiem na realną dynamikę wzrostu płac, która podczas ostatnich kilku miesięcy nieco odbiła.

[btn text=”Wyprzedaż złota ograniczona. Gdzie szukać kupna?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wyprzedaz-rynku-zlota-ograniczona-szukac-kupna/” target=”_blank”]

Wciąż jednak są to bardzo słabe poziomy, ledwie przekraczające 1% r/r. Jeżeli FED ma się utwierdzić w przekonaniu, iż ich prognozowana ścieżka podwyżek stóp jest prawidłowa, to albo dane o dynamice płac muszą się wyraźnie poprawić, albo FED musi zmienić myślenie, przyjmując do wiadomości to, o czym pisałem kilka tygodni temu. Dodałbym, że w mojej ocenie wzrost zatrudnienia w okolicy 100 tys. w każdym miesiącu, a może i nieco mniej byłby już wystarczający, by utrzymać przez pewien czas bezrobocie naturalne. Dlatego już od dłuższego czasu przykładam mniejszą wagę samej bezwzględnej zmianie zatrudnienia.

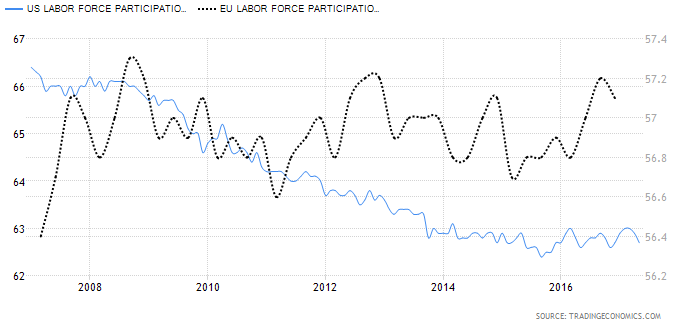

Inną kwestią mówiącą o poprawie strukturalnej na rynku pracy jest zmiana stopy partycypacji pracy. Pokazuje ona jaki odsetek społeczeństwa znajdującego się w wieku produkcyjnym pracuje lub aktywnie poszukuje zatrudnienia. Już na pierwszy rzut oka widać, że w USA trend ten na przestrzeni ostatniej dekady nie est imponujący. Nastąpił spadek o kilka punktów procentowych, pomimo paradoksalnie lepszej sytuacji na rynku pracy. Prócz tego wciąż dość wysoko jest stopa tzw. underemployment, czyli zatrudnienia poniżej kwalifikacji. Jest to z kolei dobra miara jakościowej poprawy sytuacji. Niemniej jednak biorąc pod uwagę dzisiejszy raport i ostatnie subindeksy zatrudnienia ISM wydaje się, że dolar może być podatny na krótkoterminową korektę wzrostową.

[btn text=”RBA i Riksbank rozczarowują. Jaka perspektywa dla AUD i SEK?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rba-riksbank-rozczarowuja-perspektywa-dla-aud-sek/” target=”_blank”]

Z drugiej strony w strefie euro, dotkniętej w ostatnich latach kryzysem zadłużenia krajów południa Europy, sytuacja pod tym względem ma się dużo lepiej. O ile bezwzględne wielkości wciąż są niższe niż w USA (dużo większe zróżnicowanie społeczne, gospodarcze i ekonomiczne), o tyle sama dynamika miała się zdecydowanie lepiej. Taki przebieg sprawy może względnie dobrze wróżyć kontynuacji poprawy na rynku pracy strefy euro, który powinien także oddziaływać na presję cenową (do pewnego stopnia biorąc pod uwagę moje założenie, iż we współczesnej gospodarce dynamika wzrostu płac będzie zdecydowanie niższa niż miała to miejsce przed dekadą), ostatecznie wspierając euro w długim terminie.