Przed dzisiejszym posiedzeniem Europejskiego Banku Centralnego kluczowe były trzy kwestie: szczegóły nowego programu finansowania dla banków komercyjnych (TLTRO), nowe projekcje makroekonomiczne oraz odświeżenie forward guidance. W dużej mierze można podsumować, że to właśnie na tych punktach skupiła się uwaga uczestników rynku, a informacje przekazane przez EBC mogą okazać się niezwykle ważne dla europejskiej waluty jak i giełd na starym kontynencie.

[btn text=”Złudzenie w danych z USA, wyższa inflacja w Polsce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zludzenie-w-danych-z-usa-wyzsza-inflacja-w-polsce/” target=”_blank”]

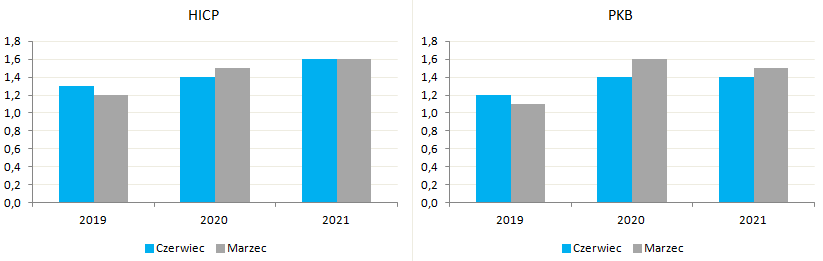

Zacznijmy od nowych projekcji ekonomicznych, które pokazały marginalnie wyższe wielkości zarówno dla inflacji jak i wzrostu gospodarczego na bieżący rok oraz nieco niższe wartości dla dwóch kolejnych lat. Co ważne, EBC nie zdaje się widzieć na horyzoncie ryzyka recesji, a jak wskazał prezes Mario Draghi podczas konferencji prasowej, dane ostatnio były dosyć dobre. W tym miejscu należy wskazać na bardzo ważny aspekt. Mianowicie, o ile jeszcze kilka kwartałów temu EBC i inne banki centralne mogły lamentować nad niską dynamiką wzrostu cen, o tyle teraz sytuacja ta wygląda zgoła inaczej. Wzrost realnego PKB będzie zwalniał nie tylko w strefie euro, ale i w innych gospodarkach – jest to pogląd prezentowany przez największe instytucje zajmujące się prognozowaniem. W takim środowisku wyższa inflacja nie byłaby optymistycznie witana przez bankierów centralnych, gdyż utrudniłaby ona prowadzenie polityki pieniężnej (niższy wzrost sugeruje niższe stopy, zaś wyższa inflacja wyższe stopy).

Z drugiej strony zbliżamy się powoli do swego rodzaju „ściany” jeśli chodzi o wykorzystanie zarówno konwencjonalnych jak i gdzieniegdzie niekonwencjonalnych narzędzi polityki monetarnej. Zauważmy, że pola manewru do obniżek stóp nie ma nie tylko w strefie euro, ale i również w Szwajcarii czy Japonii. W USA sytuacja wygląda nieco lepiej, niemniej początek obniżek stóp z poziomu 2,5% nie daje znacznej poduszki dla Fed (w poprzednich dwóch cyklach potrzeba było znacznie większych obniżek stóp niż wspomniane 250 punktów bazowych).

Drugim aspektem była zmiana retoryki w forward guidance, gdzie EBC przyznał, że stopy procentowe pozostaną na obecnym poziomie co najmniej do końca pierwszej połowy przyszłego roku (wcześniej wspominano o końcu pierwszego kwartału). Jakiś czas temu taka komunikacja zostałaby odebrana za gołębią, niemniej jednak w obecnym środowisku, gdzie uczestnicy rynku wyceniają w pewnym stopniu obniżkę stóp w strefie euro, odbiór ten był wprost przeciwny. Retoryka ta wskazuje bowiem, że EBC nie zamierza redukować stóp procentowych w horyzoncie kolejnego roku. Jest to rzecz jasna pewnego rodzaju konsensus wśród Rady Prezesów, lecz nie oznacza to jednomyślności. Podczas konferencji prasowej Draghi przyznał, że niektórzy członkowie sugerowali obniżki kosztu pieniądza. Ponadto dodał, iż w przypadku pojawienia się pewnym okoliczności bank centralny jest gotowy do działania (obecnie na większą skalę wchodzi właściwie tylko wznowienie programu skupu obligacji, z opcji werbalnych natomiast rozszerzenie forward guidance).

[btn text=”Rezerwa Federalna kończy cykl monetarny – implikacje dla FX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rezerwa-federalna-konczy-cykl-monetarny-implikacje-dla-fx/” target=”_blank”]

Trzecią kwestią było zaprezentowanie szczegółów nowej rundy pożyczek dla banków w ramach TLTRO. Koszt został ustalony na poziomie obowiązującej głównej stopy procentowej (MRO) powiększonej o 10 punktów bazowych. Niemniej jednak koszt ten będzie z czasem niższy dla banków, które wykażą wyższą dynamikę wzrostu akcji kredytowej. Wówczas koszt ten może spaść do poziomu stopy depozytowej powiększonej także o 10 punktów bazowych. W obecnym środowisku oznacza to, że takie banki zarabiałyby na pożyczaniu pieniądza od EBC (obecnie stopa depozytowa wynosi -0,4%). Poniekąd jednak taki był cel programu, który pośrednio miał pomóc bankom borykającym się z problemem spadku dochodowości na skutek środowiska niskich stóp procentowych. Co więcej, skala pożyczek dla danego banku w ramach TLTRO będzie ograniczona do: 1) 30% całkowitej wielkości udzielonych kredytów zaaprobowanych przez EBC, 2) 10% wielkości tychże kredytów podczas jednej operacji. Program rozpocznie się we wrześniu i potrwa do marca 2021 (termin zapadalności równy dwa lata).

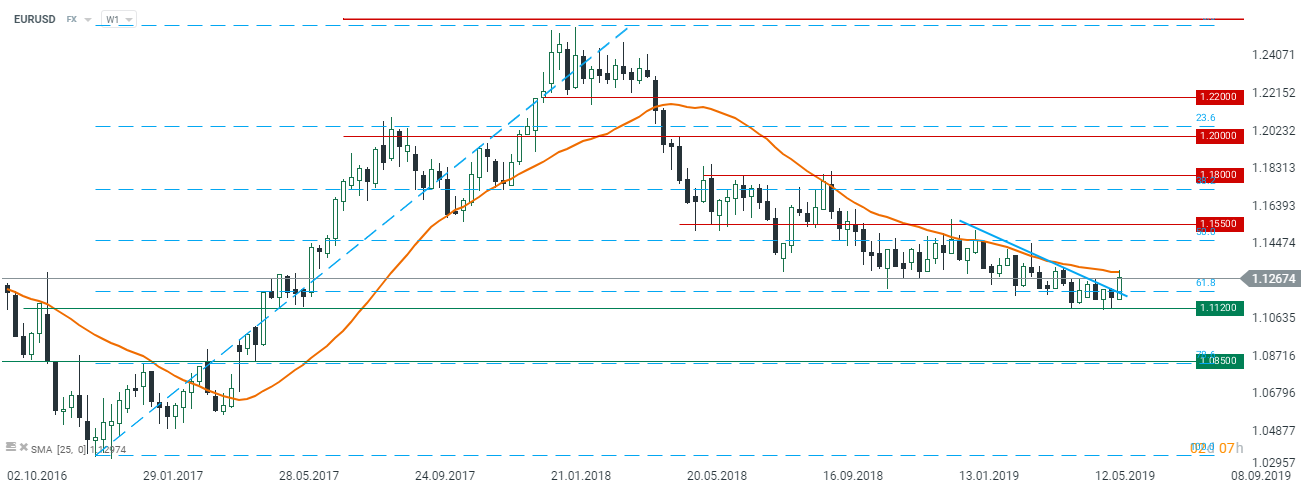

Z rynkowego punktu widzenia informacje przekazane przez EBC są względnie korzystne dla euro, mniej korzystne dla giełd oraz obligacji w Europie (rentowności w ostatnim czasie spadły na bardzo niskie poziomy). Taki miks sugeruje potencjalny powrót rynków akcji do umiarkowanych spadków i potencjał do aprecjacji euro. W tym miejscu warto podkreślić, że owy potencjał będzie w dużym stopniu zależał od tego, co zrobi Fed za dwa tygodnie. Jasny komunikat w kierunku szykowania gruntu pod obniżkę stóp byłby paliwem dla wzrostów EURUSD i to pomimo obecnej wyceny na rynku stopy procentowej. Spoglądając długoterminowo na wykres głównej pary walutowej można dostrzec, iż cena znajduje się obecnie powyżej linii trendu spadkowego, niemniej kluczowym oporem pozostaje średnia 25-tygodniowa. Jej sforsowanie powinno otworzyć drogę w kierunku 1,1550, co może mieć miejsce jeszcze przed czerwcowym posiedzeniem Fed. W takim środowisku polski złoty powinien radzić sobie relatywnie dobrze – przestrzeń do umocnienia względem dolara w kierunku 3,7-3,68 oraz utrzymywanie niskich poziomów względem euro z potencjałem w kierunku 4,25.