Napięcia handlowe, z jakimi mamy do czynienia między dwiema największymi gospodarkami świata, już istotnie odbiły się na aktywności w światowym handlu. Choć bezpośrednio wątek ten nie dotyka Unii Europejskiej (istnieje wciąż jednak groźba implementacji ceł przez Donalda Trumpa na import europejskich samochodów i części), to pośrednio czynnik ten jest kulą u nogi niemieckich producentów aut, których zakłady produkcyjne zlokalizowane są również w Stanach Zjednoczonych. Zestawiając to z faktem, że Niemcy są głównym partnerem handlowym Polski jasnym jest, że w sposób pośredni temat wojny handlowej dotyka również polskich przedsiębiorstw.

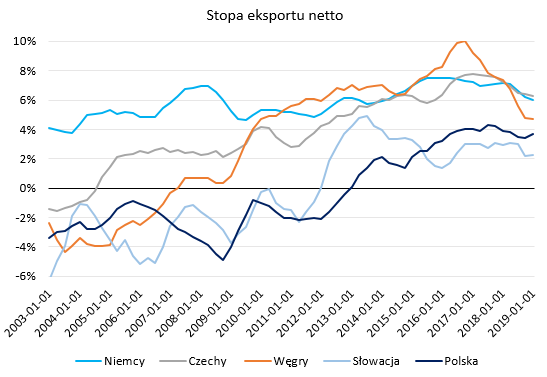

Pomimo dość ponurego wstępu, polski eksport wciąż nie wygląda, jakby doświadczył istotnie skutków spowolnienia w światowym handlu. W rezultacie stopa eksportu netto (udział eksportu netto w PKB) pozostaje w dalszym ciągu w pobliżu 4% po imponującym wzroście jaki miał miejsce na przestrzeni ostatnich lat. Taki trend wygląda niezwykle solidnie na tle sąsiadujących gospodarek, które doświadczyły ostatnio zauważalnego spadku stopy eksportu. Wytłumaczeniem takiego obrotu sprawy po części może być relatywnie niewielkie znaczenie sektora motoryzacyjnego w polskim PKB, nieporównywalnie mniejsze aniżeli w przypadku Niemiec czy Słowacji. Jednocześnie należy zauważyć, że stabilny trend stopy eksportu nad Wisłą nie został zaburzony również przez stymulację fiskalną (choć w kolejnych kwartałach spodziewam się wyższego tempa wzrostu importu aniżeli eksportu), co może oznaczać relatywnie niższą krańcową stopę konsumpcji w Polsce w porównaniu z analizowanymi krajami. W rezultacie dodatkowe środki mogą być w większym stopniu oszczędzane, co już obecnie jest widoczne w wolno rosnącej stopie oszczędności.

Kiepskie sygnały dla przemysłu w USA

Inną przyczyną relatywnej odporności polskiego eksportu na spowolnienie w światowym handlu jest rosnące znaczenie sektora usług w ostatnich latach. Według najnowszych danych nadwyżka salda usług po czerwcu wynosiła 4,4% PKB w opozycji do deficytu na saldzie towarowym na poziomie -0,5% PKB. Dla porównania na początku 2016 roku wielkości te wynosiły odpowiednio 2,6% i 0,5%. Co więcej, pogorszenie salda towarowego, jakie nastąpiło pod koniec 2017 roku wraz z coraz mocniej zwalniającym sektorem przemysłowym w Niemczech, zostało w dużej mierze skompensowane przez poprawę na saldzie usług, które w analogicznym okresie poprawiło się o około 0,6 pkt. proc. Był to główny czynnik hamujący narastanie deficytu na rachunku obrotów bieżących, bez którego obecnie saldo bieżące znajdowałoby się w pobliżu -1% PKB. Taka struktura polskiego eksportu (rosnące znaczenie usług) sprawia, że polska gospodarka ma szansę być mniej narażona na negatywny zagraniczny szok popytowy z uwagi na fakt, że usługi charakteryzują się względnie niższą elastycznością popytu w porównaniu do towarów (oczywiście różne branże usługowe cechować się będą różnym stopniem elastyczności, podobnie jak w przypadku towarów).

Odporność polskiego eksportu na spowolnienie w Europie zachodniej wynika również z dywersyfikacji struktury geograficznej jaka miała miejsce na przestrzeni ostatniego roku. Na podstawie miesięcznych danych GUS można zauważyć, że udział eksportu do Niemiec zmalał w ciągu pierwszej połowy roku o ponad 0,6 pkt. proc. w stosunku do analogicznego okresu sprzed roku. Niższy udział w polskim eksporcie w tym czasie zanotowały również Czechy. Z drugiej strony mocno wzrósł udział eksportu do pozostałych krajów (poza państwami, które raportowane są przez GUS), co pokazuje zmianę w strukturze geograficznej polskiego eksportu. Proceder ten ma szanse nasilać się przy okazji pojawiania się kryzysów u naszego zachodniego sąsiada, do którego wciąż kierowanych jest ponad 25% polskich towarów. W długim okresie zmiana kierunku wysyłanych towarów może również zaowocować poprawą w marżach polskich firm (poniekąd zmuszenie do negocjacji nowych umów), których istotna część tkwi w środkowej części łańcucha dostaw cechującej się względnie niskimi marżami (wysokie nakłady produkcyjne i mniejsza siła w podwyższaniu cen). Warto również nadmienić, że w analizowanym okresie udział polskiego eksportu do krajów UE obniżył się o 0,7 pkt. proc., co pokazuje, że popyt zagraniczny spoza strefy euro wcale nie ma się najgorzej (podobne wnioski możemy wyciągać również z dzisiejszych danych na temat niemieckich zamówień w przemyśle).

Wpływ ujemnych stóp na sektor bankowy strefy euro

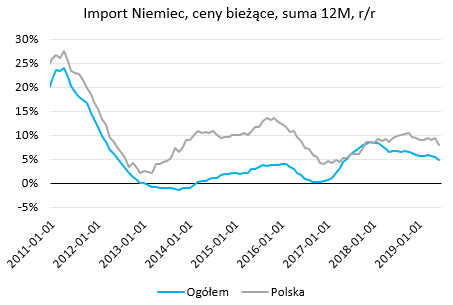

Z drugiej strony mniejszy udział Niemiec w ostatnim czasie w strukturze polskiego eksportu towarów nie oznacza słabego popytu zagranicznego (wzrost polskiego eksportu był na tyle istotny, by utrzymać solidną dynamikę niemieckiego importu z Polski oraz jednocześnie przyczynić się do zwiększenia znaczenia państw spoza UE jako odbiorców towarów znad Wisły). Podczas gdy począwszy od 2018 roku roczna dynamika importu Niemiec zdecydowanie osłabła, popyt na polskie towary nie tylko, że nie obniżył się, ale i wzrósł na przestrzeni minionego roku (korespondowało to z ekspansją polskiego sektora przemysłowego). Aż do połowy tego roku dynamika ta pozostawała w pobliżu 10%, a dopiero czerwiec przyniósł dynamiczniejszy zwrot (w ujęciu rocznym odnotowaliśmy ujemną dynamikę po raz pierwszy od października 2016).

Podsumowując, jasnym jest, że polski eksport nie jest kuloodporny i prędzej czy później prawdopodobnie odczuje negatywne skutki wojny handlowej między USA a Chinami. Niemniej jednak trudno oprzeć się wrażeniu, że stopień zależności polskiej gospodarki, od tego co dzieje się w Niemczech, osłabł w ostatnim czasie. Patrząc długoterminowo, zarówno zmiana struktury geograficznej eksportu, jak i wzrost znaczenia sektora usług powinny odgrywać istotną rolę w procesie zmniejszenia “uzależnienia” od Niemiec. W konsekwencji, polska gospodarka może doświadczać mniejszych fluktuacji wzrostu gospodarczego w przyszłości.