Kiedy Rezerwa Federalna podnosiła stopy procentowe w czerwcu wówczas pisałem, że w mojej opinii jest to przełomowe posiedzenie. Wczoraj dostaliśmy poniekąd potwierdzenie tych słów wraz z już ósmą podwyżką kosztu pieniądza za oceanem. O ile sama decyzja była szeroko oczekiwana, to już delikatna zmiana w forward guidance oraz dostosowanie projekcji makroekonomicznych nieco zaskoczyło. Jak zatem kolejne kroki podjęte przez Fed mogą przełożyć się w następnych miesiącach na amerykański rynek kapitałowy?

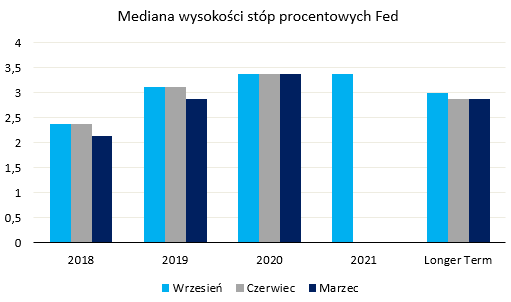

Jeszcze jedna podwyżka w grudniu, a następnie trzy kolejne w 2019 roku – tak pokrótce wygląda planowana ścieżka stóp procentowych w Stanach Zjednoczonych. Czy jest ona zaskoczeniem? Absolutnie nie, gdyż już w czerwcu otrzymaliśmy tożsame szacunki. Niemniej jednak nie to było punktem centralnym wrześniowego posiedzenia. Osobiście wyszczególniłbym trzy aspekty, na które warto rzucić okiem. Po pierwsze, dot-chart (obrazowa miara wysokości stóp procentowych w danym roku według poszczególnych członków FOMC) po raz pierwszy objął swoim zasięgiem rok 2021, gdzie mediana dla głównej stopy procentowej pozostała taka sama jak na rok 2020. Ponadto Fed zdecydował się marginalnie podnieść medianę dla stopy długoterminowej z niespełna 2,9% do 3%. Co nam mówią te zmiany? Głównym wnioskiem, jaki możemy w tym miejscu wyciągnąć dotyczy tego, że amerykański bank centralny zasygnalizował bardzo delikatnie, że cykl podwyżek stóp powoli zaczyna dostrzegać swój kres. Brak oczekiwanych podwyżek na rok 2021 i tylko marginalna zmiany w stopie długoterminowej oznacza, iż w perspektywie trzech lat wzrosło nam prawdopodobieństwo obniżek stóp, a zatem i pojawienia się spowolnienia/recesji. Trzeba także nadmienić, że Fed z reguły ma tendencję do przeszacowywania wysokości stóp procentowych, co jeszcze bardziej wpisuje się w zarysowany wyżej scenariusz.

Ogólnie rzecz biorąc wygląda na to, że przyszły rok będzie ostatnim ze względnie „pewnymi” (trzema) podwyżkami kosztu pieniądza. Czy jednak estymowana stopa neutralna jest sztywną granicą? Naturalnie nie i tak samo jak Fed może zaprzestać podwyżek stóp przed jej osiągnięciem, tak i również może kontynuować cykl zacieśniania polityki pieniężnej po jej przekroczeniu. W podobnym tonie wypowiedział się wczoraj prezes Rezerwy Federalnej Jerome Powell. Wszystko będzie zależało od tego, w jakim stanie będzie gospodarka za kilka kwartałów. Tutaj przechodzimy płynnie do drugiego aspektu mianowicie – dostosowanie komunikatu poprzez usunięcie sformułowania accomodative. Choć Fed możliwość dokonania tej zmiany komunikował już wcześniej, to jej wdrożenie wywołało nieco konsternacji wśród uczestników rynku bezpośrednio po publikacji komunikatu (odruchowa wyprzedaż dolara). Dlaczego zmiana ta została odebrana gołębio przez rynek? Słowo „akomodacyjna”, w odniesieniu do prowadzonej przez Fed polityki monetarnej, wskazywało na fakt, że bank centralny będzie w dalszym ciągu kroczył obraną ścieżką, w celu wypełnienia swojego mandatu tj. pełne zatrudnienie i stabilność cen. Usunięcie tejże frazy zostało odczytane jako sygnał, iż Fed zaczyna powoli dostrzegać koniec cyklu zacieśniania monetarnego. Chociaż sam Powell stwierdził, że dokonanie tej zmiany niczego nie zmieniło, to wraz z szacunkiem stóp procentowych na kolejne lata oraz projekcjami makroekonomicznymi można dojść do nieco innych wniosków.

[btn text=”Trzy banki centralne, trzy skrajnie różne sytuacje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/banki-centralne-skrajnie-rozne-sytuacje/” target=”_blank”]

Tutaj dotykamy trzeciego aspektu – zmian w prognozowanych wielkościach ekonomicznych. Właściwie mam tutaj na myśli szacunek dla roku 2021 (pierwsza projekcja dla tego okresu), gdzie w dół względem roku 2020 powędrowała prognoza wzrostu realnego PKB (do 1,8% z 2%) i w górę szacunek dla stopy bezrobocia (do 3,7% z 3,5%). Jednocześnie projekcje dla inflacji PCE pozostały bez zmian na poziomie 2,1%. Gołębia zmiana w prognozach zdaje się korespondować z oczekiwaniami członków co do stopy procentowej w roku 2021 oraz kosmetyczną (w opinii Powell’a), ale zawsze, zmianą w forward guidance. W mojej opinii Rezerwa Federalna po prostu zaczyna wdrażać do swojego scenariusza nadchodzące spowolnienie gospodarcze, z którym po raz kolejny najpewniej w dużej mierze będzie musiała walczyć polityka pieniężna, biorąc pod uwagę ograniczone pole do luzowania polityki fiskalnej tamże. Kontynuacja podwyżek stóp procentowych w kolejnych kwartałach, w połączeniu z oczekiwanym spowolnieniem gospodarczym w horyzoncie trzech lat, zdaje się być doskonałą mieszanką do tego, by proces wypłaszczania się krzywej rentowności był nadal kontynuowany. Jak układanka wzrostu gospodarczego oraz zmian zachodzących na rynku obligacji ma się do indeksów giełdowych?

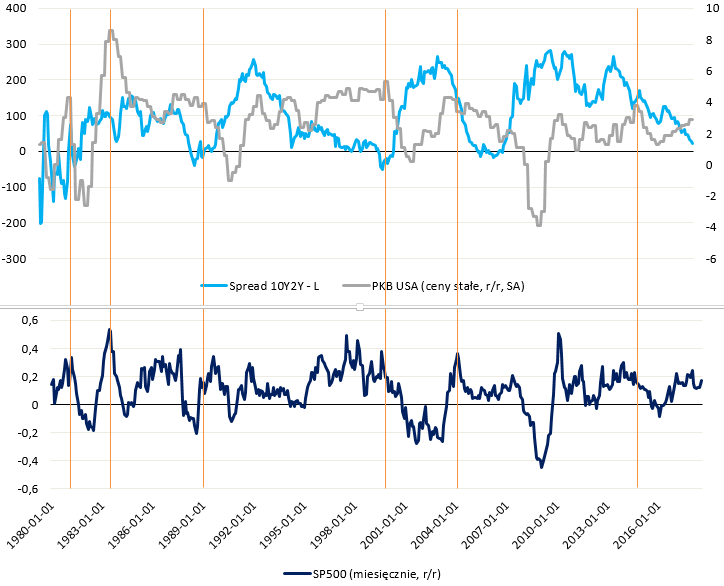

Na powyższym wykresie zestawione zostały: roczna dynamika wzrostu PKB w cenach stałych, spread rentowności obligacji oraz roczna dynamika miesięcznych stóp zwrotu na indeksie SP500. Pionowe, pomarańczowe linie oznaczają momenty, w których wzrost gospodarczy zaczynał mocniej spowalniać. Widać dość dobitnie, że zależność między dynamiką PKB a miesięcznymi stopami zwrotu (zmiany roczne) z SP500 jest zauważalna – początek spowolnienia z reguły przynosił ochłodzenia na rynku akcyjnym. Niemniej, jeszcze jeden element powyższego wykresu zasługuje na uwagę mianowicie fakt, że samo odwrócenie krzywej dochodowości (tj. moment, kiedy spread spada poniżej zera) nie prowadziło do natychmiastowego spowolnienia gospodarczego. Głębsze załamanie następowało z reguły dopiero po pewnym czasie, choć najczęściej nie był to długi okres i zamykał się w horyzoncie kilku miesięcy.

[btn text=”Sezon wyników spółek: słabość w Niemczech i siła w USA” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/sezon-wynikow-spolek-slabosc-w-niemczech-i-sila-w-usa/” target=”_blank”]

Biorąc pod uwagę ograniczone pole do wzrostu inflacji (według projekcji Fed), a także fakt, iż Amerykanie są skorzy do podejmowania zatrudnienia przy obecnych płacach (relatywnie wysoka elastyczność strony podażowej na rynku pracy względem potrzeb popytowych) wydaje się, że dalsza kompresja rentowności na dłuższym końcu krzywej powinna postępować. W konsekwencji należy oczekiwać ostatecznie wypłaszczenia się krzywej, co mogłoby mieć miejsce w przyszłym roku. W takim scenariuszu spowolnienie gospodarcze mogłoby się pojawić w roku 2020/2021, gdzie Fed byłby najpierw zmuszony do zakończenia cyklu podwyżek, a następnie do podjęcia decyzji o początku odwracania tego procesu. Tak czy inaczej, w mojej opinii obecna postawa Rezerwy Federalnej nie powinna wywierać większego wpływu na rynek akcji (podwyżki stopy terminowej są bardzo niemrawe), przynajmniej do momentu, kiedy wzrost gospodarczy zacznie wytracać swój impet. Jednocześnie wciąż utrzymuję pogląd, że amerykańska waluta może tracić na wartości w analogicznym okresie.