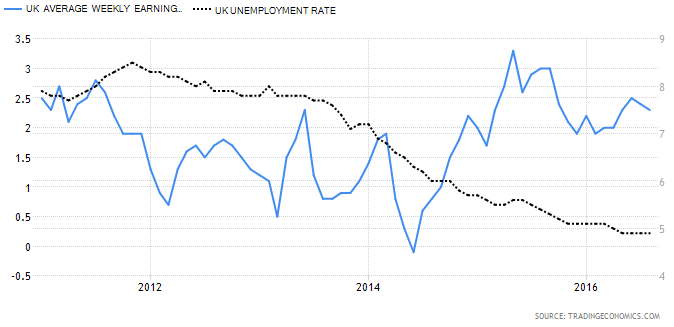

Dzisiejszego dnia poznaliśmy kolejną paczkę danych z Wielkiej, tym razem z rynku pracy. O ile stopa bezrobocia pozostała na poziomie 4,9%, o tyle otrzymaliśmy mniej wniosków o zasiłek dla bezrobotnych niż spodziewał się rynek, co było rzecz jasna pozytywnym sygnałem – kolejnym, po głosowaniu ws. Brexitu.

Niemniej jednak najbardziej istotne dane dotyczyły wynagrodzeń, gdyż pokazały one, iż presja inflacyjna płynąca ze strony płac również powinna – prędzej czy później – pojawić się. Wyższe tempo wzrostu płac sprawia bowiem, że właściciele biznesów oczekują wyższej sprzedaży swoich dóbr i usług (podwyżki dawane są z racji na widoczny rosnący popyt na dane dobra). Jeśli zatem nie mylą się w swoich predykcjach, wówczas wyższy popyt na dobra i usługi powinien siłą rzeczy generować presję inflacyjną w całej gospodarce. Mechanizm płacowo-inflacyjny powinien więc ruszyć.

Sprawdź: Inwestuj na najnowszej platformie handlowej dostępnej na rynku!

No dobrze, ale skąd wizja lepszego popytu pomimo ryzyka Brexitu? Prawdę mówiąc czynnik Brexitu został mocno wyolbrzymiony. O ile problem napływu FDI (bezpośrednie inwestycje zagraniczne) do UK może de facto się pojawić, o tyle z punktu widzenia przeciętnego Brytyjczyka nie zmieniło się wiele, o ile nie prowadził on rozległego handlu zagranicznego (import). Z kolei jeśli dana jednostka wyłącznie eksportuje towary, wówczas konkurencyjność zdecydowanie się poprawiła (nie wiadomo jednak czy do takiego stopnia, by zrekompensować znacząco niższy poziom kursu GBP, który sprawia, że zyski Brytyjskich eksporterów spadają).

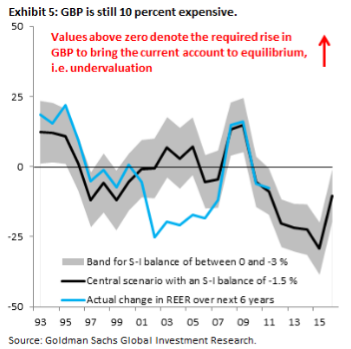

Tymczasem Goldman Sachs dostrzega wciąż istotne przewartościowanie GBP z powodu… deficytu na rachunku obrotów bieżących (CA). Co do stopnia oczekiwanej deprecjacji nie byłbym taki odważny jak GS, jednak już ostatnim razem wskazywałem, iż jest to poważny problem dla brytyjskiej gospodarki oraz rodzimej waluty.

Choć według modelu przygotowywanego przez bank otrzymujemy możliwość niedowartościowania GBPUSD o ponad jedno odchylenie standardowe, to bank zdecydował się przyjąć inne podejście. Głównym powodem za taką decyzją jest fakt, iż tego rodzaju modele przyjmują często wartości długoterminowych średnich kroczących, przez co nie dopuszczają one istotnych zmian strukturalnych takich jak choćby referendum ws. Brexitu.

Zobacz: Pszenica dostała kopa. Czy to już początek trendu?

Zamiast tego GS skupia się na kursie walutowym, który byłby konieczny do zmniejszenia deficytu na CA do pewnego poziomu. Podejście to stosowane jest również przez MFW w celu wartościowania różnych walut. Model generuje szacunek dla zasadniczego CA, domykając krajowe i zagraniczne luki podażowe, osiągając w ten sposób opóźnione efekty zmian kursu walutowego. Innymi słowy model pokazuje kurs, przy jakim CA znajduje się na ustalonym poziomie.

Zgodnie z tym podejściem bank sugeruje, że realny, efektywny kurs walutowy musiałby spaść o kolejne 10%, by deficyt CA zmniejszył się z -3% do -1,5% PKB. Z kolei szary kolor wskazuje na górny i dolny poziom deprecjacji GBP w takim celu by deficyt CA albo pozostał na poziomie -3% (górny poziom) albo spadł do 0% (dolny – potrzeba deprecjacja REER o blisko -20%!). Na koniec jednak bank dodaje, że tego rodzaju estymacje są podatne na duże niepewności.

Goldman przyznaje również, że przyjęty przez nich konieczny poziom deprecjacji GBP może w istocie okazać się mniejszy. Możliwe jest również, że deficyt CA wcale nie będzie musiał skurczyć się tak bardzo, jeśli UK ostatecznie wypracuje bardziej przystępne warunki wyjścia z UE. Koniec końców, bank zaznacza, że pomimo już znaczących spadków wartości GBP, waluta UK (efektywny kursu uwzględniający udziały handlowe) jest wciąż przewartościowana o około 10%, jeśli normą w przyszłości będzie mniejszy deficyt CA. Konkluzją z całego wywodu są słowa, że funt nie jest jeszcze tani.

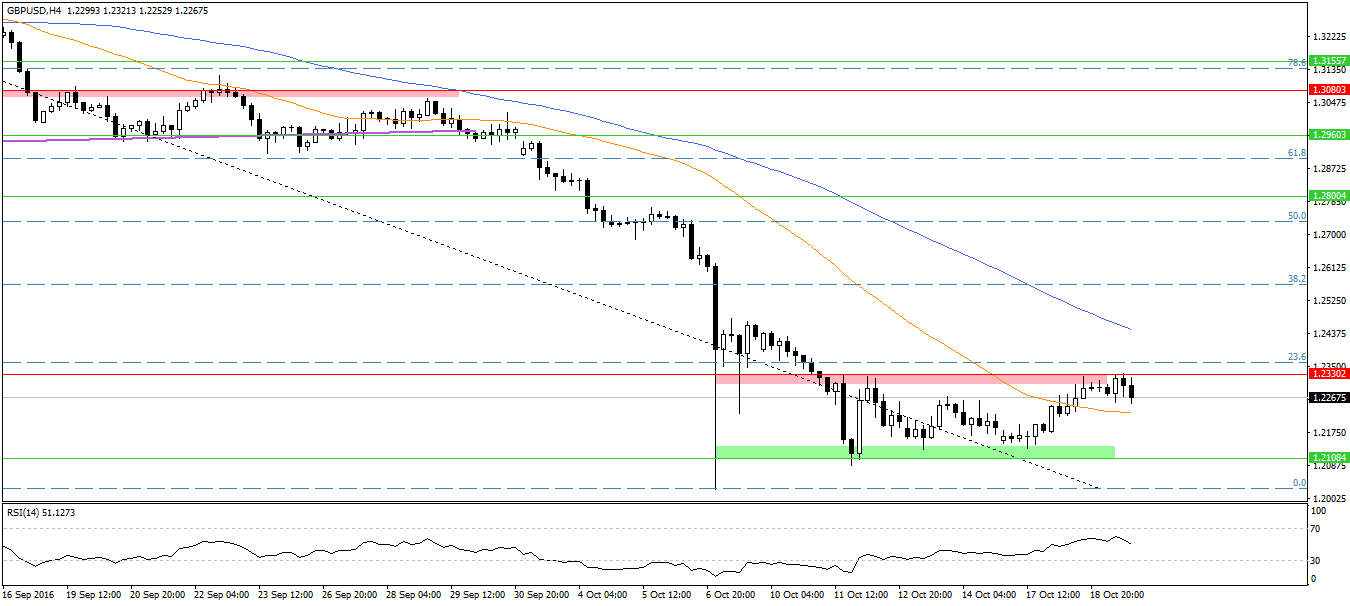

Od strony technicznej wydaje się, że mamy obecnie przestrzeń do zawierania pozycji krótkich na GBPUSD. Pod uwagę wziąć należy dobre dane inflacyjne z USA i wciąż solidne prawdopodobieństwo podwyżki przez FED w grudniu. Analogicznie, w przypadku UK choć presja na dalsze luzowanie polityki opadła, to BoE będzie z pewnością chciał utrzymać gołębi komunikat. Mając na uwadze stosunek zysku do ryzyka możemy obecnie poszukiwać pozycji krótkich w kierunku 1,21 (minimum po ostatnim flash crash).