Dzisiejsze posiedzenie Riksbanku z pewnością było obciążone brakiem symetrii ryzyk. Z jednej strony szeroki konsensus nie spodziewał się jakichkolwiek zmian w stopach procentowych, z drugiej jednak strony z tyłu głowy były dwie rzeczy: co dalej z QE oraz projekcja ścieżki stóp procentowych.

O ile w sferze stóp niespodzianki nie było, główna stopa to wciąż -0,5%, o tyle centralny bank Szwecji zdecydował się rozszerzyć program luzowania ilościowego o kolejne pół roku tj. do końca 2017. Wcześniej planowano jego zakończenie w czerwcu. Przez okres kolejnych 6 miesięcy Riskbank będzie skupował co miesiąc 7,5 mld SEK obligacji skarbowych oraz 7,5 mld SEK obligacji indeksowanych o inflację (tzw. TIPS). Bez włączania reinwestycji całkowita wielkość skupionych aktywów powinna wynieść 290 mld SEK na koniec 2017.

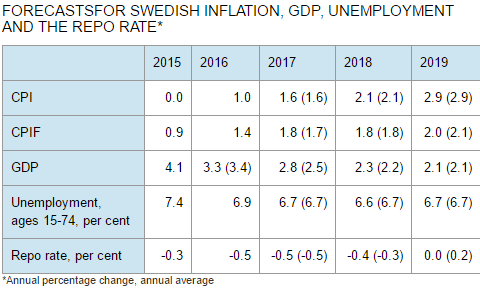

Patrząc na powyższe prognozy nastąpiła wyraźna korekta projekcji wzrostu gospodarczego na ten rok, a także minimalna na rok kolejny. Z drugiej strony, pomimo symbolicznej rewizji prognozy szerokiego wskaźnika CPI na 2017 rok w dalszym ciągu cel inflacji jest odległy i na ten moment ma zostać osiągnięty dopiero w roku 2019.

[btn text=”Tydzień z szansą na game changer na EURUSD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/tydzien-szansa-game-changer-eurusd/” target=”_blank”]

Negatywnie na notowania szwedzkiej korony wpłynęła również rewizja prognozowanej ścieżki stóp procentowych. W ujęciu rocznym (średnia stopa w danym roku) Riksbank zrewidował w dół prognozy stopy repo dla przyszłego i 2019 roku. W komunikacie bank wskazuje jasno, że oczekiwany okres pierwszej podwyżki został przesunięty o kwartał w przód, do połowy 2018 roku.

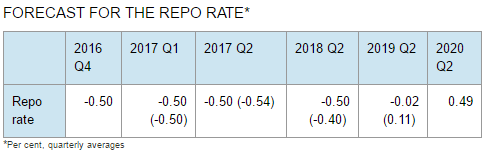

Jeśli spojrzymy na kwartalne stopy procentowe to okaże się, że wejście w pozytywne terytorium nastąpi nie prędzej niż w końcówce 2019 roku. Jest to ewidentnie mocno gołębia prognoza, jednoznacznie działająca na niekorzyść SEK.

Głównym powodem, dla której Riksbank zdecydował się podjąć takie działania jest prognozowanie dłuższego okresu niezbędnego do osiągnięcia celu inflacyjnego. Bank podkreślił w komunikacie, że aktywność gospodarcza w Szwecji jest dobra i powinna dalej rosnąć, jednakże presja kosztowa w gospodarce będzie rosła wolniej niż oczekiwano (co zostało odzwierciedlone w nieco niższych prognozach inflacyjnych).

[btn text=”Trump (ponownie) zawodzi. USA pozostaje w NAFTA” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/reforma-podatkowa-w-usa-rozczarowanie-czy-sukces/” target=”_blank”]

Poza tym centralny bank Szwecji wskazywał na ryzyka polityczne za granicą, które także miały przyczynić się do bardziej ekspansywnego stanowiska. Z kolei obniżenie ścieżki stóp procentowych wskazuje, że wciąż jest większe prawdopodobieństwo obniżki stóp, aniżeli podwyżki w krótkim terminie.

Co ciekawe trzech członków Rady było przeciwnych rozszerzenia QE o kolejne 15 mld SEK sugerując, że na tym etapie nie jest wymagana jeszcze bardziej ekspansywna polityka pieniężna. Widać zatem, że mamy wyraźny podział opinii. Należy również wskazać, że sam Riksbank liczy się z rosnącymi ryzykami ujemnych stóp procentowych utrzymywanych przez dłuższy czas jak choćby wzrost zadłużenia gospodarstw domowych i firm oraz nadmierne ceny nieruchomości.

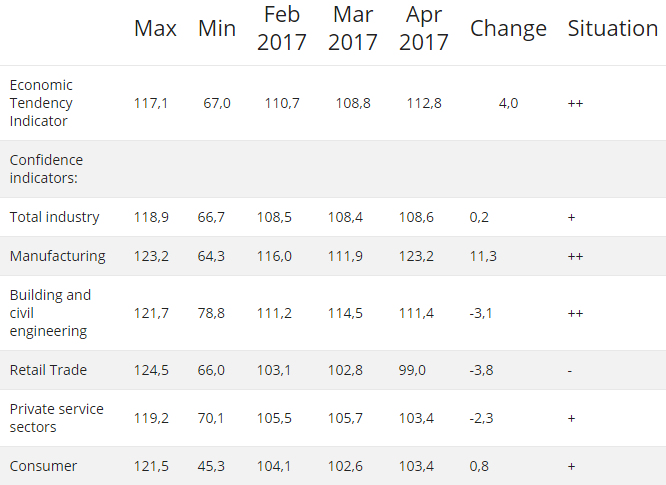

Mimo wszystko warto odnotować, że realne dane makroekonomiczne od początku roku wypadają bardzo dobrze (co z resztą dostrzega sam bank centralny). Właściwie tylko w sferze handlu detalicznego odnotowujemy trend spadkowy. Tym samym, podobnie jak w strefie euro, głównym problem pozostaje wyłącznie trwałość, a właściwie jego brak, odbicia inflacji.

Spoglądając na oczekiwane miary inflacyjne w ciągu kolejnego roku widzimy, że trend również nieco osłabł (miara wykluczająca wartości ekstremalne). Z kolei oczekiwania konsumentów co do stóp procentowych w kolejnych latach wciąż pozostają na względnie stabilnym poziomie. Słowem, jeśli inflacja trwale zacznie zakotwiczać w pobliżu celu Riksbanku (2%), wówczas przyjdzie czas na zmianę retoryki. Na ten moment jest zbyt wcześnie by myśleć o kupnie SEK w dłuższym horyzoncie.

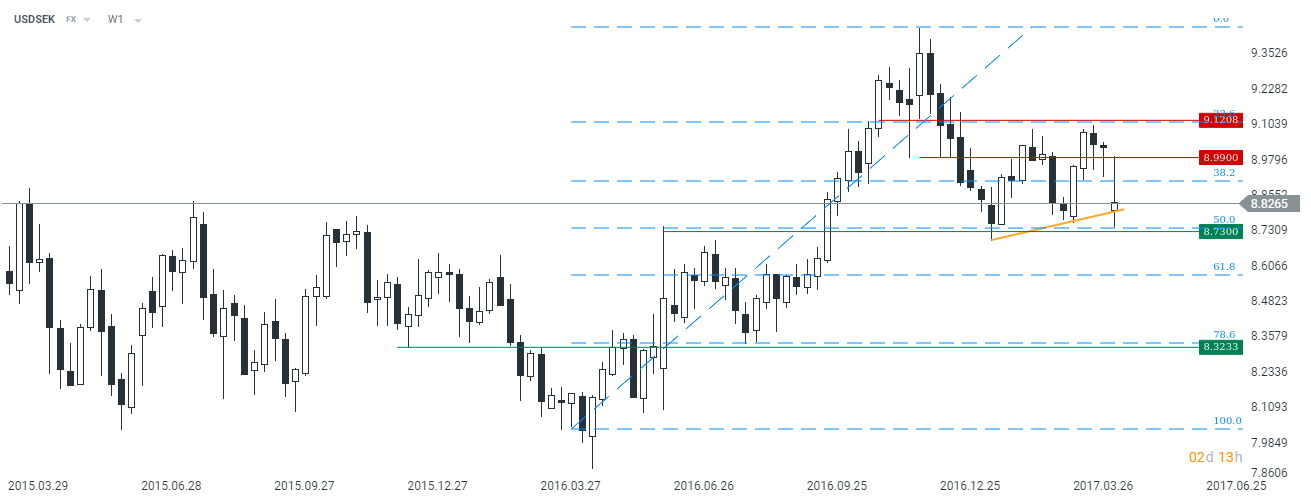

Jeśli chodzi o długoterminowy pogląd na USDSEK to wydaje się, że para może powrócić w kolejnych tygodniach w kierunku 8,99 i następnie 9,12. Znacząca dywergencja w rynkowych stopach procentowych i brak oczekiwanych zmian w najbliższych miesiącach w polityce monetarnej Riksbanku powinny działać na niekorzyść SEK. Dopiero trwałe przełamanie 8,73 zmieniło ten pogląd, niemniej nie sądzę, że będzie to możliwe (na interwale tygodniowym) bez zmiany retoryki szwedzkiego banku centralnego.

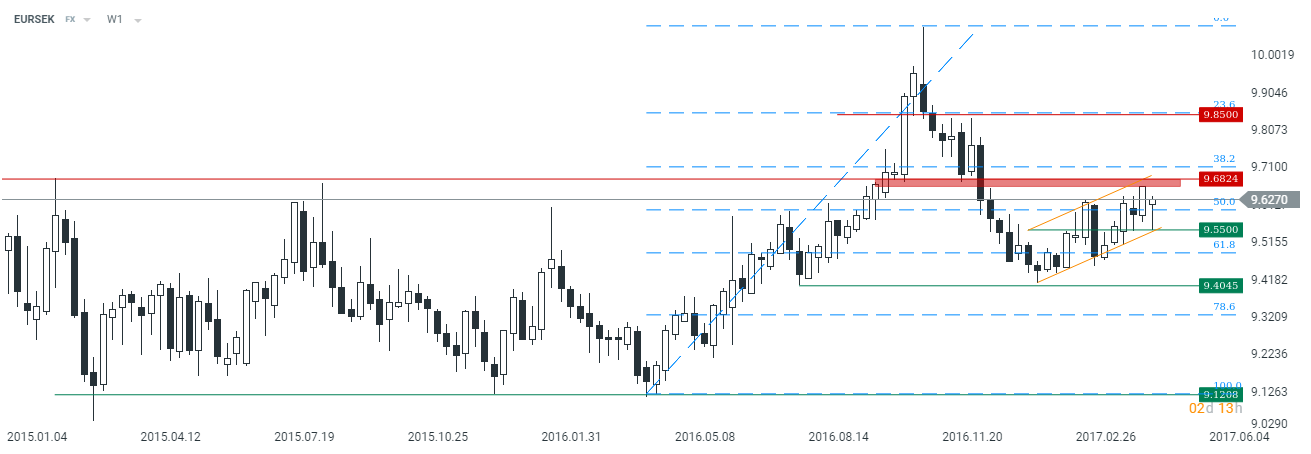

W przypadku EURSEK spadki również nie powinny zawitać, przynajmniej o ile EBC nie zmieni mocno poglądu na gołębi. Według mnie para w kolejnych tygodniach może przełamać poziom 9,68 i górne ograniczenie kanału trendowego. Presja na zmiany w forward guidance EBC narasta, i być może już dzisiaj, bądź w czerwcu, Draghi zasygnalizuje możliwość wychodzenia QE i zakończenia umieszczania w komunikacie stwierdzeń o możliwych kolejnych cięciach stóp.

Z dwóch wyżej wymienionych par obydwie powinny wykazywać w krótkim okresie trend wzrostowy. Jeśli natomiast EBC uderzy mocniej w jastrzębi ton, wówczas większa presja wzrostowa powinna być widoczna na EURSEK. Tak czy inaczej uważam, że szwedzka korona będzie jedną z ciekawszych inwestycji (przede wszystkim w stosunku do USD) w dłuższym terminie, jeśli tylko Riksbank zmieni swoje stanowisko. Ewentualna zmiana może nadejść wraz z końcem tego roku.