Sektor przemysłowy stał się w ostatnich miesiącach głównym źródłem ryzyk dla światowej gospodarki. Sprzyjają temu takie czynniki jak słabość sektora motoryzacyjnego w Niemczech (choć inne sektory jak choćby chemiczny również nie radzą sobie dobrze) czy kontynuacja eskalacji wojny handlowej między USA a Chinami. Poza tym, Chiny same w sobie stanowią ryzyko dla światowego przemysłu z uwagi na działania nakierowane na zwiększenie znaczenia konsumpcji (de facto taki trend widoczny jest w danych miesięcznych – normalizacja w produkcji przemysłowej oraz wyróżniająca się sprzedaż detaliczna). W całej tej układance istotny jest również wątek amerykańskiego przemysłu zwłaszcza w momencie, gdy uczestnicy rynku zaczynają coraz bardziej obawiać się recesji tamże.

Na wstępie należy podkreślić, że przemysł, a ściślej mówiąc przetwórstwo przemysłowe, nie jest najważniejszym silnikiem największych gospodarek świata. Co więcej, sektor ten jest istotniejszy dla krajów strefy euro aniżeli dla Stanów Zjednoczonych, co po części powinno redukować ryzyka dla największej gospodarki świata. Według danych Banku Światowego, wartość dodana brutto przemysłu jako odsetek PKB stanowi (na rok 2017) w USA 11%, w Niemczech 21%, we Francji 10%, we Włoszech 15%, w Hiszpanii 13%. Pokazuje to, iż średnio rzecz ujmując wzrost gospodarczy strefy euro jest bardziej zależny od koniunktury w przemyśle w porównaniu z USA.

Poważne ryzyko recesji niemieckiej gospodarki

Niemniej jednak trzeba również mieć na uwadze, iż przemysł znacznie żwawiej reaguje na zmieniającą się sytuację gospodarczą w porównaniu z sektorem usług. Efektem tego jest fakt, że ścieżka sprzedaży detalicznej (w przypadku USA) jest znacznie bardziej wygładzona, a amplitudy wahań są z reguły niższe niż w produkcji przemysłowej. Podobnie sprawa ma się w przypadku miękkich wskaźników jak PMI, gdzie wartości dla usług są bardziej stabilne w czasie. Niemniej jednak znaczne pogorszenie nastrojów, które przeradza się w załamanie w przemyśle, prędzej czy później często dotyka sektor usług (choć znowu najczęściej w mniejszym stopniu, gdyż konsumenci ograniczają wydatki na usługi wyższego rzędu). Stąd tak istotne jest rozeznanie co dzieje się i co prawdopodobnie będzie się działo w przemyśle.

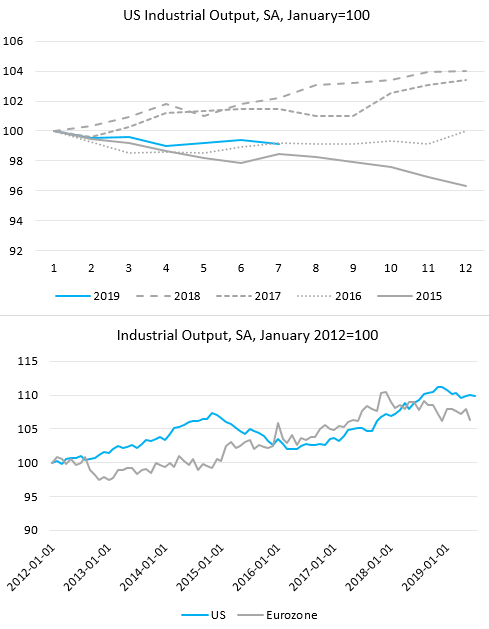

Lipcowy odczyt produkcji przemysłowej z USA wskazał na wzrost o 0,5% w ujęciu rocznym, co było najwolniejszym tempem wzrostu od lutego 2017 roku. O ile faktem jest, że efekty bazowe są tutaj wyjątkowo niekorzystne, to spowolnienie widoczne jest również w danych o miesięcznej dynamice. Po lipcu widać, że amerykańska produkcja spadła poniżej poziomu notowanego w 2016 roku (w przypadku strefy euro znajdujemy się ponad tym poziomem, jednak tam słabość w przemyśle widoczna była już w poprzednim roku, czego z pewnością nie można powiedzieć o USA). Choć od połowy 2018 roku poziomy produkcji amerykańskiej i europejskiej wyraźnie się rozbiegły na korzyść tej pierwszej, to w ostatnich miesiącach widać normalizację tejże dywergencji poprzez słabość za oceanem. Mając na uwadze kiepskie perspektywy dla sektora właściwie na całym świecie (od trzech miesięcy globalny indeks PMI dla przemysłu znajduje się poniżej bariery 50 punktów) trudno oczekiwać, iż Stany Zjednoczone będą tutaj wyjątkiem.

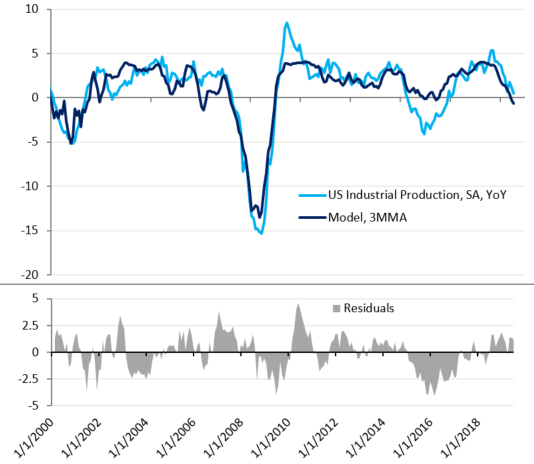

Ponure perspektywy zdają się płynąć od pewnego czasu z “twardych” danych odnośnie do aktywności w dostawach towarów w Stanach Zjednoczonych. Mianowicie, mowa tutaj o indeksie Cass Freight, który składa się z dwóch komponentów: shipments (wskazuje na wolumen przesłanych towarów za pośrednictwem różnych środków transportu) oraz expenditures (wskazuje na wysokość kosztów związanych z dostawami). Próbka brana pod uwagę przy tworzeniu indeksu może zostać uznana za statystycznie istotną, gdyż obejmuje tysiące przedsiębiorstw z różnych branż, o różnej skali biznesu, a roczna wartość dostaw wynosi około 28 mld dolarów. Ponadto, indeksy uwzględniają zmienną ilość dni roboczych (przyjmują średnią ilość dni w miesiącu na poziomie 21), co zwiększa zdolność predykcyjną modeli o nie opartych. Model zaprezentowany na grafice po lewej stronie bierze pod uwagę roczną dynamiką zmian indeksu shipments (w celu wyrównania wahań przyjęte zostało wygładzenie w postaci 3-miesięcznej średniej ruchomej). Model ten nie jest modelem liniowym, a reakcje między zmiennymi są znacznie bardziej wyraźne w przypadku poprawy ze skrajnie niskich poziomów, aniżeli kontynuacji poprawy na relatywnie wysokich poziomach. Jak widać na wykresie umieszczonym na dole grafiki, praktycznie od początku roku wartości rezydualne są dodatnie, innymi słowy pomimo pogarszającego się trendu w przemyśle amerykańskim, model estymuje wciąż pogłębienie tego pogorszenia. Z drugiej strony należy być ostrożnym we wnioskowaniu na podstawie powyższego modelu, gdyż analiza przyczynowości (w sensie Grangera) wskazuje na dwukierunkowy związek.

Wpływ ujemnych stóp na sektor bankowy strefy euro

Podsumowując, obecna słabość amerykańskiego sektora przemysłowego wydaje się dopiero nabierać tempa. W lipcu indeks Cass Freight Shipments spadł o 5,9% rok do roku, notując ujemną dynamikę już ósmy miesiąc z rzędu. Poprzednio tak długi okres niedoli miał miejsce na przełomie 2015/2016, kiedy to roczna dynamika produkcji notowała spadki rzędu 4% (vide pierwszy wykres pokazujący ścieżki produkcji w danym roku). Przewidywania te nie napawają optymizmem jeśli chodzi o dynamikę wzrostu gospodarczego w USA, zwłaszcza mając na uwadze gasnący wpływ stymulacji fiskalnej. Niemniej jednak przełożenie słabości przemysłu na całą gospodarkę powinno przybrać (a właściwie już przybiera) większą skalę w przypadku gospodarki strefy euro, aniżeli USA.