Wczoraj Światowa Rada Zbóż opublikowała swój miesięczny raport na tematy trendów popytowo-podażowych na rynku kluczowych zbóż. Jak zwykle warto zwrócić uwagę na predykcje (i ich zmiany), jakie aktualnie są brane przez IGC pod uwagę.

[btn text=”Decyzja FED, rynek ropy i sezonowość na zbożach” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/decyzja-fed-rynek-ropy-sezonowosc-zbozach/” target=”_blank”]

Na wstępie należy podkreślić, że bez względu na publikowane dane fundamentalne obecnie weszliśmy w okres, w którym z punktu widzenia sezonowości możemy obserwować słabsze prosperowanie na rynku zbóż. Sytuacja ta zazwyczaj zmienia się, kiedy żniwa w Europie są już w pełni rozwinięte (przełom lipca i sierpnia). Niemniej jednak warto wiedzieć, jak zmieniają się fundamenty w celu możliwych późniejszych transakcji.

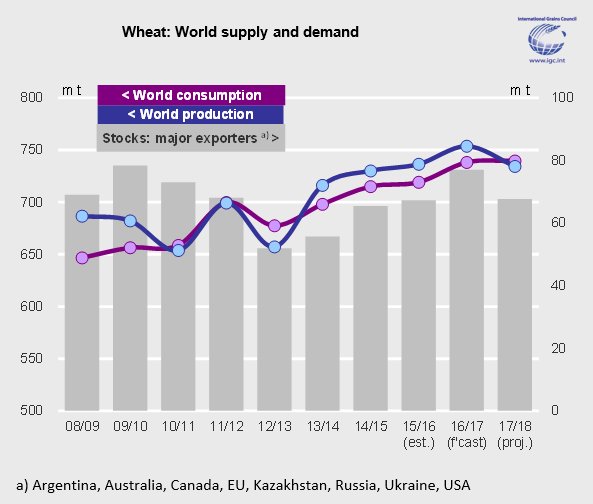

Na powyższym wykresie widać jasno, że aktualnie prognozuje się, że produkcja pszenicy w nowym sezonie spadnie o 3%. Spadki mają być również widoczne w przypadku obsianych areałów jak i rentowności upraw. To potencjalnie byczy sygnał dla inwestorów na kolejny sezon, zwłaszcza jeśli weźmiemy pod uwagę skrajnie niskie poziomy (historyczne) cen tego zboża.

Korzystnie zaczyna również wyglądać domykająca się (prognoza) luka między popytem a podażą. Ostatnim razem popyt przewyższał podaż w sezonie 2012/2013, stąd może być to jasny sygnał ku temu, aby podbić ceny zboża.

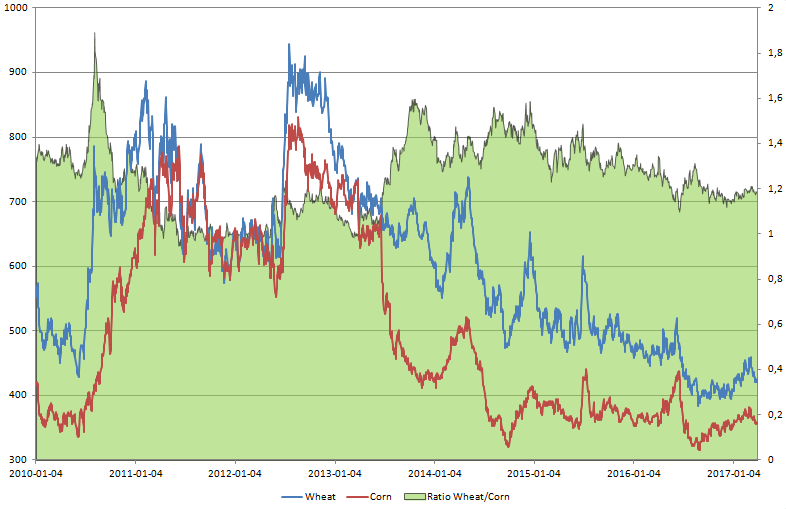

Podobnie jak w przypadku pszenicy na rynku kukurydzy również mamy wyraźnie lepsze prognozowane perspektywy, jeśli chodzi o możliwość wyższych cen. Niemniej jednak podkreślić trzeba, że kukurydza jest względnie droższa w stosunku do pszenicy, nawet pomimo spadków obydwu gatunków zbóż w ostatnich latach.

[btn text=”FED vs. EBC: walkę na oczekiwania czas zacząć” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/fed-vs-ebc-walke-na-oczekiwania-czas-zaczac/” target=”_blank”]

Bardzo dobrze obrazuje to poniższa grafika. Pokazuje wyraźnie, że pomimo spadków obydwu gatunków zbóż, kukurydza pozostaje droższa w relacji do pszenicy (spadkowy trend we wskaźniku „wheat/corn ratio”). Płynie z tego jasny wniosek, iż w przypadku odbicia większą przestrzeń do wzrostów mamy na rynku pszenicy.

Trzeba również dodać, że średnia relacji cen pszenicy do kukurydzy od 2010 roku (dane dzienne) wynosi 1,25 podczas gdy obecnie wskaźnik ten plasuje się na poziomie niespełna 1,18, co daje również pewne dyskonto dla cen pszenicy w relacji do kukurydzy.

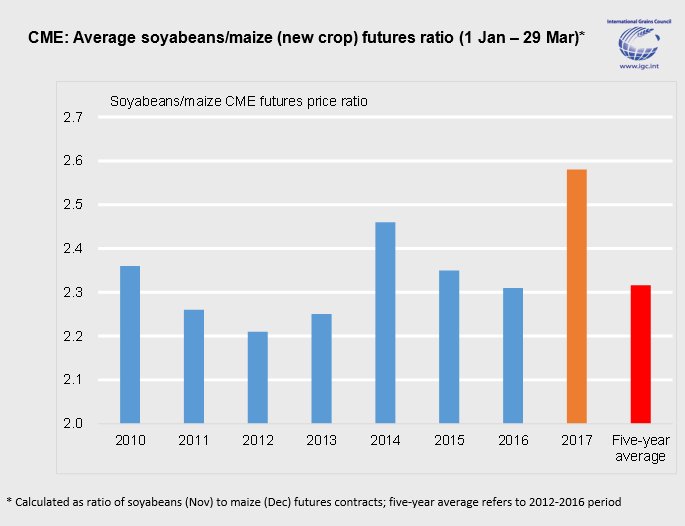

Tymczasem najbardziej ponure prognozy rozciągają się dla soi, gdzie IGC wskazuje w tym roku na rekordowe dużą różnicę cenową w kontraktach futures między soją a kukurydzą, co powinno wpływać na wzrosty upraw soi między innymi kosztem kukurydzy.

Podsumowując, sytuacja fundamentalna na rynku zbóż pozostaje zgodna z moim poglądem, jakie prezentuję od dłuższego czasu, oczekując najlepszej perspektywy dla pszenicy, następnie dla kukurydzy, a najsłabiej powinna radzić sobie soja.