Wokół Zakładu Ubezpieczeń Społecznych (ZUS) krąży wiele mitów, jak to zwykle bywa część z nich jest prawdziwa, a część jest kreowana wyłącznie na potrzeby medialne. Zacznijmy od tego, że w praktyce jest to jedyny obowiązkowy system emerytalny w Polsce (obok KRUS, gdzie ubezpieczone są osoby spełniające wymogi statusu rolnika). Prawdą jest, że wypłacane stamtąd emerytury (a ściślej mówiąc z Funduszu Ubezpieczeń Społecznych, który zarządzany jest przez ZUS) są relatywnie niskie, a ich atrakcyjność w kolejnych kilkudziesięciu latach będzie spadała. Wynika to przede wszystkim z niekorzystnej sytuacji demograficznej, w której rośnie liczba świadczeniobiorców, a maleje liczba osób, które są aktywne na rynku pracy i w praktyce pracują na płatności dla aktualnych emerytów. Według najnowszych danych, średnia emerytura brutto wypłacana przez ZUS wynosi obecnie około 2350 zł brutto, już na pierwszy rzut oka widać, że nie jest wysoka (właściwie w pobliżu płacy minimalnej). Niemniej jednak w tym miejscu należy wskazać jasno, że wartości średnie niewiele mówią o faktycznie otrzymywanych świadczeniach przez Polaków. Przykładem jest płaca brutto, która w 2016 roku wyniosła średnio w gospodarce narodowej blisko 4350 zł, niemniej jednak dane GUS wskazują, że takie wynagrodzenie otrzymywało jedynie niespełna 34% osób. Podobnie więc kwestia ta wygląda w przypadku emerytur, a zatem przytłaczająca większość otrzymuje świadczenie z ZUS-u, które jest znacznie mniejsze niż wartość średnia.

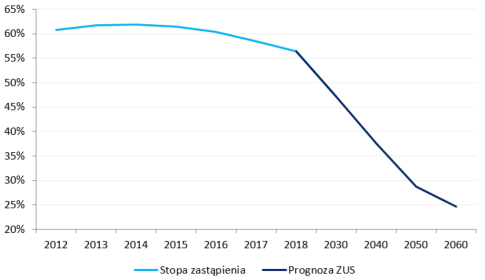

Co więcej, tak jak napisałem wcześniej, sytuacja ta będzie się pogarszać, a relacja świadczenia emerytalnego do naszych zarobków będzie niestety się kurczyć. Warto wprowadzić tutaj pojęcie stopy zastąpienia, a więc relację między pierwszym świadczeniem emerytalnym, a ostatnim wynagrodzeniem. Według danych ZUS obecnie stopa ta w kraju wynosi nieco ponad 55%, co jest wartością względnie przyzwoitą na tle innych krajów. Jednakże szacunki przedstawione przez ZUS z ostatnich lat wskazują, iż stopa ta będzie się systematycznie obniżać, by za 30-40 lat spaść poniżej 30%. Z punktu widzenia przyszłego emeryta będzie to pewnego rodzaju szok, kiedy z miesiąca na miesiąc dochód rozporządzalny spadnie do wysokości 30% wynagrodzenia (lub nawet niżej np. dla kobiet będących krócej na rynku pracy oraz częściej korzystających z urlopów związanych z wychowaniem dzieci).

Wiemy już, że na hojność emerytury z ZUS nie mamy co liczyć, co siłą rzeczy powinno nas skłaniać do innych form oszczędzania. Nim do nich przejdziemy chciałbym jeszcze rozprawić się z kolejnym mitem, a mianowicie wieszczonym przez media (a czasem i różnych ekspertów) możliwym bankructwem ZUS. Moim zdaniem jest to kompletnie nierealna wizja z prostego powodu, za obecnymi emeryturami z ZUS w dużej mierze stoi państwo. W 2017 roku wartość środków wypłaconych przez FUS z tytułu świadczenia emerytalnego wyniosła 137 mld zł, zaś dotacja z budżetu państwa 41 mld zł. Oznacza to, że w 30% to budżet państwa finansował ówczesne wypłaty świadczeń emerytalnych, pozostała część pochodziła ze składek odprowadzanych przez pracodawców. Oczywiście relacja ta nie jest stała i z roku na rok zmienia się wraz z kondycją rynku pracy. W związku z rynkiem pracownika w ostatnich kwartałach, dotacja budżetu państwa do FUS spadła w 2018 roku do 36 mld zł. Konkludując, pomiędzy stabilnością ZUS, a stabilnością finansów publicznych państwa można postawić znak równości. Zatem, bankructwo ZUS będzie oznaczało niewypłacalność państwa, na co rzecz jasna Polska sobie nie pozwoli, gdyż oznaczałoby to załamanie się nie tylko całego systemu emerytalnego, ale i również całego sektora finansów publicznych. Dlatego też moim zdaniem, o ile nie wydarzy się na świecie jakiś kataklizm, ZUS nie zbankrutuje.

Drugim filarem w zmodyfikowanym systemie są programy pracownicze, które już od 1 lipca zaczynają się mocno zmieniać, gdyż obok Pracowniczych Programów Emerytalnych (PPE) pojawiły się Pracownicze Plany Kapitałowe (PPK). Zanim przejdziemy do PPK, warto napisać kilka słów o PPE, gdyż jest to dość mało znana forma oszczędzania na emeryturę. Po pierwsze, należy podkreślić, że w odróżnieniu od PPK w przypadku PPE koszt ponosi wyłącznie pracodawca, którego składka w ramach PPE za pracownika wynosić może między 3,5% a 7% wynagrodzenia brutto (aczkolwiek pracownik zostaje obciążony podatkiem dochodowym od tejże składki). W programie tym pracownik nie partycypuje w ogóle (pozą dobrowolną i limitowaną opcją składki dodatkowej), zatem z racji znacznego obciążenia pracodawcy nie jest czymś zaskakującym, że ilość pracowników objętych PPE to niespełna 2,5% (wyliczenia na podstawie kwartalnych danych o zatrudnieniu BAEL). Na załączonym wykresie widać, że w porównaniu z IKE czy IKZE popularność PPE jest zdecydowanie niższa (do tej pory PPE traktowane były jako część trzeciego filara, niemniej według pomysłodawców modyfikacji systemu emerytalnego obecnie mają stanowić one – obok PPK – drugi filar, w trzecim pozostać mają IKE i IKZE). Środki w ramach PPE – podobnie jak w przypadku PPK – mogą zostać wypłacone po ukończeniu 60 roku życia w ratach albo jednorazowo, naturalnie jednak już bez potrącania podatku od zysków kapitałowych. Z punktu widzenia pracownika PPE wydają się lepszą opcją niż PPK, niemniej jednak mają dużą wadę w tej postaci, iż pracownik nie może z własnej inicjatywy zacząć oszczędzać w ramach PPE – to pracodawca może dobrowolnie zaoferować partycypację w PPE. Dodajmy również, że środki zebrane w ramach tego planu stanowią własność prywatną.

Nie jest tajemnicą, że sytuacja na rynku pracy w ostatnich dwóch latach mocno ewoluowała w kierunku rynku pracownika, stąd popularność różnego rodzaju benefitów może wciąż rosnąć (perspektywa dla polskiego rynku pracy wydaje się wciąż korzystna dla pracobiorców). Bez wątpienia takim benefitem jest PPE, które to w ubiegłym roku cieszyły się znacznie większym zainteresowaniem wśród pracodawców. Jednakże, nie był to bynajmniej wyłącznie efekt walki o pracowników, a również obrona przed koniecznością zakładania PPK. Mianowicie, firmy otrzymują zwolnienie z PPK jeśli przed obligatoryjną datą uruchomienia PPK założą PPE (naturalnie firmy, które już prowadzą PPE również są wyłączone z konieczności przystąpienia do PPK). Warunkiem jest składka na pracownika w wysokości co najmniej 3,5% płacy brutto oraz objęcie planem co najmniej 25% kadry.

Tak jak wspomniałem wcześniej, w ostatnim czasie nastąpił istotny wzrost zainteresowania PPE, a liczba uruchomionych planów mocniej wzrosła w roku 2018, z kolei w tym roku liczba otworzonych PPE już jest znacznie wyższa w porównaniu z rokiem ubiegłym. Dlaczego jednak niektóre duże firmy (od 1 lipca obowiązek utworzenia PPK tyczył się wyłącznie przedsiębiorstw zatrudniających powyżej 250 osób) preferują PPE, pomimo wyższych kosztów? W mojej opinii nie bez znaczenia jest czas wprowadzenia PPK, czyli powszechnie panujący rynek pracownika, który najzwyczajniej w świecie zachęca firmy do podnoszenia benefitów dla potencjalnych pracowników. PPE są natomiast dość wysublimowanym benefitem oferowanym przez nielicznych, stąd możliwość wyróżnienia się na rynku pracy. Poza tym jest to już sprawdzone rozwiązanie w praktyce. Wspomnieć należy jeszcze o aktywach zgromadzonych w ramach PPE, których wysokość na koniec 2017 roku wyniosła 12,6 mld zł, co dawało średnio na uczestnika kwotę blisko 32 tys. zł. Środki te, choć średnio rzecz ujmując znacznie wyższe w porównaniu z IKE czy IKZE, wciąż nie zapewnią nam godziwej emerytury (oczywiście są osoby, które mają zgromadzone w PPE znaczne kwoty oraz takie, które zgromadziły przysłowiowe „grosze”). Po zapoznaniu się z PPE czas na rozprawienie się z nowym tworem w polskim systemie emerytalnym, czyli Pracowniczymi Planami Kapitałowymi.

Na wstępie należy zaznaczyć, że PPK są obowiązkowe dla wszystkim firm, które zatrudniają choćby jednego pracownika z wyłączeniem osób prowadzących jednoosobową działalność gospodarczą (osoby te dostały w zamian możliwość wpłaty większej sumy w trakcie roku na IKZE). Do programu jednak automatycznie nie zostaną zapisane osoby, które ukończyły już 55 lat (mogą one zapisać się po złożeniu odpowiedniego wniosku). Od lipca program ruszył w największych firmach, od 1 stycznia 2020 ruszy w firmach zatrudniających między 50 a 249 osób, od 1 lipca 2020 w firmach zatrudniających między 20 a 49 osób i od 1 stycznia 2021 we wszystkich pozostałych przedsiębiorstwach. Należy przy tym zaznaczyć, że największa ilość pracowników, która może potencjalne zostać objęta PPK, zatrudniona jest właśnie w najmniejszych firmach, stąd największy zastrzyk dla rynku kapitałowego będzie miał miejsce prawdopodobnie dopiero w roku 2021 (ponad 5 mln pracowników). Zanim przejdziemy do wyliczeń chciałbym przedstawić kilka podstawowych faktów dotyczących PPK:

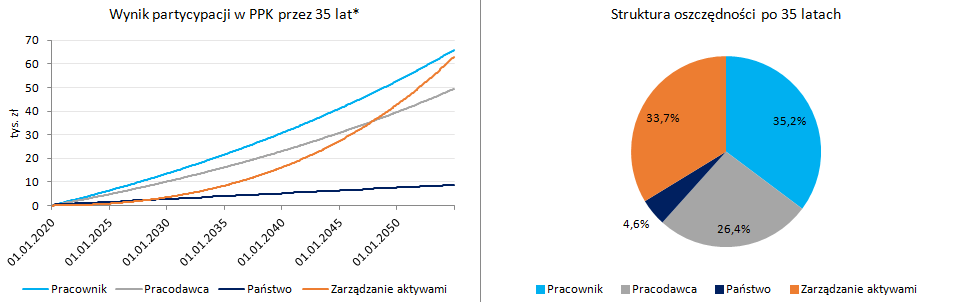

Jak zatem widać, PPK są stworzone z myślą o gromadzeniu środków na przyszłą emeryturę, stąd nie może dziwić szereg obostrzeń w przypadku chęci wypłaty środków przez ukończeniem 60 lat. W tym tonie pozostaje również fakt, że pomimo ukończenia wspomnianego wieku w dalszym ciągu możemy pozostać uczestnikami PPK (aktywnie partycypować w przypadku dalszej pracy). Przechodząc do rzeczy, na wykresie zaprezentowany został wynik symulacji partycypacji w PPK przez 35 lat przy określonych założeniach. Wynika z niej, że pracodawca w dość istotny sposób partycypuje w naszej przyszłej emeryturze pochodzącej z tego źródła, co jest niewątpliwie zaletą. Po zakładanym okresie oszczędzania i przyjętych założeniach środki pracownika, oraz te pochodzące z zarządzania aktywami, są bardzo do siebie zbliżone (w obliczeniach nie wzięto pod uwagę wartości pieniądza w czasie). Należy jednak dodać, że powyższe szacunki są mocno wrażliwe na przyjęte założenia i warto mieć to na uwadze dokonując samodzielnych symulacji. Takowych można dokonać na stronie rządowej stworzonej na potrzeby PPK, choć należy zachować pewną ostrożność (pomimo zapewnień ze strony PFR z przeprowadzonych kalkulacji własnych wynika, że powyższy kalkulator nie uwzględnia kosztów zarządzania, poza tym nie bierze pod uwagę inflacji, podobnie jednak jak zamieszczony wyżej wynik symulacji). Wracając jednak do powyższego przykładu, po 35 latach zgromadzonych będzie około 187 tys., co przy założeniu 2%-owej rocznej stopy zwrotu z inwestycji w okresie wypłat skutkowałoby miesięcznym świadczeniem w okolicy 1720 zł przez 10 lat (brak jednorazowej wypłaty). Warto jednak włączyć do kalkulacji inflację, gdyż w tak długim horyzoncie będzie ona mieć niebagatelne znaczenie. I tak, zakładając roczną inflację na poziomie 2% rocznie (to i tak dość konserwatywne podejście biorąc pod uwagę cel inflacyjny NBP równy 2,5%) realnie miesięcznie świadczenie spadłoby o około połowę do kwoty 860 zł. Dodajmy również, że uczestnik PPK sam musi rozważyć realność przyjętych założeń do kalkulacji.

Przyjęta roczna stopa zwrotu z zarządzania aktywami na poziomie 3% nie jest wcale mała (mówimy tutaj o takim zwrocie rok w rok przez ponad jedno pokolenie), choć historycznie rzecz ujmując była ona osiągana w ostatnich latach. Jako, że instytucje zarządzające środkami w ramach PPK będą inwestowały głównie w akcje i obligacje, warto spojrzeć jak owe instrumenty (wyłącznie polskie) radziły sobie w ostatnich latach (trzeba oczywiście mieć w głowie, że nie jest to absolutnie żadną gwarancją uzyskania takich stóp zwrotu w przyszłości). Zaczynając od akcji, przez ostatnie 20 lat, do końca minionego roku, indeks WIG wzrósł o około 275%, co daje średnioroczną stopę wzrostu na poziomie 6,8%. W tym samym czasie całkowity zysk z polskich obligacji (mierzony indeksem Citi biorącym pod uwagę wszystkie terminy zapadalności) wyniósł około 245%, co średniorocznie daje 6,4%. Czy zatem PPK jest dobrym rozwiązaniem do oszczędzania na emeryturę? Na to pytanie musi każdy odpowiedzieć sobie sam, niemniej jednak mając na uwadze obecną sytuacją ZUS (i coraz gorszą perspektywę) wydaje się, że środki z PPK będą miały spore znaczenie (w stosunku do emerytury wypłacanej przez FUS) w udziale naszej przyszłej emerytury. Moim zdaniem jest to bardzo ciekawe rozwiązanie przede wszystkim dla tych osób, które same nie budują swoje portfela emerytalnego poprzez IKE czy IKZE.

Na koniec omówmy Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które stanowią trzeci filar polskiego systemu emerytalnego. Z tych dwóch IKE będzie z pewnością bardziej rozpoznawalne, choćby z racji ostatnich informacji ze strony rządu odnośnie do finalnej fazy demontażu OFE. Mianowicie, środki zgromadzone w OFE będą albo przeniesione właśnie na IKE (osoba, która posiada już taki rachunek będzie miała otwarty kolejny) po potrąceniu 15% od wartości zgromadzonych środków w ramach tzw. opłaty przekształceniowej, albo do ZUS (po uprzednim zawnioskowaniu o taką operację). Więcej na ten temat, również z punktu widzenia finansów publicznych, pisałem przy okazji analizy przedłożonej przez MF do KE corocznej aktualizacji programu konwergencji. Abstrahując od kwestii związane z OFE, brak podatku od zysków kapitałowych ma być głównym bodźcem oszczędzania w ramach IKE. Jak to wygląda w praktyce? Osoba zainteresowana utworzeniem IKE musi nabycia/zbycia akcji, obligacji, jednostek uczestnictwa funduszy inwestycyjnych i innych instrumentów) nie mogą zostać wypłacone przed ukończeniem 60 lat i spełnieniem warunku (tj. dokonanie wpłat na IKE w co najmniej pięciu dowolnych latach). Środki mogą być podejmowane ratalnie lub jednorazowo. Jeśli właściciel konta zdecyduje się na wcześniejszą wypłatę, wówczas będzie musiał zapłacić standardowy podatek od zysków kapitałowych 19%. Należy również pamiętać, że owe zwolnienie z podatku obowiązuje wyłącznie do kwoty 14 295 zł w 2019 roku (tegoroczny limit, który zmienia się w zależności od wysokości prognozowanego wynagrodzenia brutto w gospodarce narodowej). Częścią wspólną z PPK jest to, że w obydwu przypadkach środki pracują na rynku finansowym, z tym że w IKE to sam właściciel konta odgrywa rolę zarządzającego (decyduje kiedy kupić/sprzedać dane instrumenty). Na koniec 2018 roku suma aktywów w IKE była bliska 8,7 mld zł, co średnio dawało 8,7 tys. zł na osobę. Warto jednak odnotować, że dynamika wzrostu aktywów IKE spadała od początku tej dekady, a liczba posiadających IKE to około 6% pracujących, co wiele mówi o skali dobrowolnego oszczędzania na emeryturę.

Ostatnim elementem jest IKZE, choć w obecnej szacie systemu emerytalnego moim zdaniem segment ten będzie odgrywał trzeciorzędną rolę. IKZE działa podobnie jak IKE (tj. zarządzane jest przez właściciela rachunku maklerskiego), niemniej roczny limit wpłat jest znacznie niższy i wynosi w tym roku 5 718 zł. Choć wypłata środków z IKZE obciążona jest podatkiem dochodowym w wysokości 10%, to wielkość corocznych wpłat możemy odliczyć od podstawy opodatkowania zmniejszając przy tym należność do Urzędu Skarbowego. Mimo to IKZE cieszy się znacznie mniejszym zainteresowaniem aniżeli IKE. Na koniec ubiegłego roku wartość aktywów zgromadzonych tamże wyniosła 2,3 mld zł, co przeciętnie na jednego uczestnika daje wartość 3,2 tys. zł (podobnie jak w IKE liczyć się trzeba z dużymi anomaliami, tj. istnieje prawdopodobnie wiele kont, na które dokonano mikroskopijnych wpłat i które nie odgrywają żadnej roli dla właściciela w kontekście przyszłej emerytury). O ile dynamika wzrostu uczestników IKE przyspieszyła w ostatnich latach, o tyle wprost z przeciwnym scenariuszem mieliśmy do czynienia w przypadku IKZE. Po uruchomieniu IKZE w 2012 roku dynamika wzrostu zgromadzonych tamże aktywów systematycznie spada, co tylko potwierdza tezę o niewielkim zainteresowaniu tym segmentem systemu emerytalnego.

W niniejszej analizie przedstawione zostały główne filary polskiego systemu emerytalnego po uwzględnieniu obecnie trwających zmian. Aktualna sytuacja demograficzna oraz perspektywa na kolejne lata wskazują na to, że wysokość świadczenia emerytalnego z ZUS (FUS) i KRUS (FER) nie będzie godna, stąd konieczne jest pomyślenie o zabezpieczeniu środków finansowych na „jesień życia”. Wprowadzane przez państwo od lipca PPK nie są rozwiązaniem idealnym, ale w istotnym stopniu powinny wpływać na wysokość przyszłych świadczeń emerytalnych. W mojej opinii jest to przede wszystkim rozwiązanie dla osób, które nie czują się komfortowo w podejmowaniu indywidualnych decyzji inwestycyjnych, bądź nie mają odpowiedniej wiedzy z tego obszaru. Inne osoby mogą preferować IKE/IKZE zamiast PPK. Niezależnie jednak jakie rozwiązanie wybierzemy, powinien to być krok w dobrym kierunku w trosce o naszą przyszłość.

Chyba lepiej zainwestować w coś pieniądze.

PPK jako budowa kapitału emerytalnego może być tym „czymś” 🙂

Jaką mamy pewność, że faktycznie pieniądze z PPK zostaną nam zwrócone? Wiele osób jednak się obawia tego i rezygnują

Tak samo można obawiać się, że środki trzymane w banku zostaną znacjonalizowane. Zawsze warto patrzeć na prawdopodobieństwo materializacji danego scenariusza i wówczas podejmować decyzję.

PPK jako budowa kapitału emerytalnego może być tym „czymś” 🙂

Tak samo można obawiać się, że środki trzymane w banku zostaną znacjonalizowane. Zawsze warto patrzeć na prawdopodobieństwo materializacji danego scenariusza i wówczas podejmować decyzję.