Dlaczego istnieje autozapis?

Pomysłodawcy programu – państwu – zależy, aby jak największa ilość pracowników partycypowała w PPK. Z tego powodu, choć każdy może dobrowolnie zrezygnować, co 4 lata odbywa się automatycznie ponowny zapis. Nie ważny jest moment złożenia deklaracji. Innymi słowy, wszystkie deklaracje składane przed końcem lutego 2023 roku automatycznie tracą ważność z początkiem marca. Jeśli do momentu naliczenia wynagrodzenia w marcu nie złożymy deklaracji ponownej rezygnacji, wówczas pracodawca naliczy nam należne składki. Wynagrodzenie brutto zostanie obniżone o 2% (wpłata pracownika), a od wpłaty pracodawcy (1,5%) zostanie naliczony podatek dochodowy, co pomniejszy wynagrodzenie netto. Warto pamiętać, że deklarację o rezygnacji możemy złożyć w dowolnym momencie w trakcie uczestnictwa w programie.

Niektórzy mogą zadawać sobie pytania: dlaczego państwu zależy, aby bym oszczędzał w PPK? Na temat ten nie będę się rozpisywał tym razem, gdyż tłumaczyłem to szczegółowo we wpisie analizującym produkty emerytalne. Dla przypomnienia dodam tylko, iż większe prywatne oszczędności emerytalne, to mniejsze obciążenie dla budżetu państwa. Taka sytuacja powinna również zmniejszać ryzyko niepokojów społecznych, których nie chciałby doświadczyć żaden rząd.

Skrajnych sceptyków zapewne nie przekonają żadne wyliczenia, więc od razu napiszę, iż wpis ten nie jest kierowany dla takich osób. Jeśli ktoś nie ma zaufania do systemu bankowego, nie powinien po prostu trzymać w nim środków. Inna sprawa to już sam powód takiego myślenia, ale to temat na inną dyskusję. Jestem świadomy piętna, jakie na przyszłych emerytach odcisnęły OFE, niemniej PPK to zupełnie inna konstrukcja. Czytając tytuł pewnie podświadomie wielu z was myślało, że będę starał się udowodnić, iż zapisać się do PPK po prostu warto. Jest w tym dużo racji. Sam jednak od czasu do czasu podkreślam, że największą bolączką programu jest wysoka alokacja krajowego rynku akcji, która kłóci się z poczynaniami polityków. Próba odgórnej regulacji cen w spółkach Skarbu Państwa, mających duży udział w indeksie WIG20, nie jest czymś, co zachęca do oszczędzania w PPK. Tak krótkowzroczne myślenie z pewnością nie pomoże zwiększaniu niskiej skądinąd partycypacji.

Rząd ryzykuje utratę zaufania do PPK

Prawdą jednak jest, że sama konstrukcja programu jest bardzo atrakcyjna, nawet po uwzględnieniu ww. minusów. Świadczy o tym choćby przedstawiona dekompozycja hipotetycznych zysków z oszczędzania w programie na przestrzeni 5 kolejnych lat. Rozpisywał się tutaj również nie będę, ale pozwolę sobie zawrzeć fragment z innego tekstu:

Jak musi zachować się inwestycja, aby uczestnik PPK nie stracił? Innymi słowy, gdzie jest próg rentowności? Okazuje się, że inwestycja musiałaby stracić ponad 40%, by wartość zgromadzonych środków spadła do 100 zł. Progiem rentowności jest więc 113 zł (uwzględnienie zaliczki). Jeśli inwestycja straci mniej i tak “będziesz do przodu”.

Przy uwzględnieniu ww. straty, która nawiasem mówiąc jest mało realna, a w długim okresie praktycznie niemożliwa, odzyskujemy wszystko to co wpłaciliśmy do PPK (własne wpłaty oraz zaliczka na podatek od wpłaty pracodawcy). Analiza ta nie uwzględnia jednak kosztu alternatywnego, który za sprawą podwyżek stóp procentowych w ostatnim czasie istotnie wzrósł. Inaczej mówiąc, własne wpłaty do PPK moglibyśmy alternatywnie lokować na lokacie bankowej, co przy obecnym oprocentowaniu powinno przynieść pewien zysk.

Na wstępie dalszych rozważań jasnym powinno być, że największe korzyści z PPK czerpiemy po osiągnięciu wieku uprawniającego z korzystania z preferencyjnym warunków wypłaty. Niemniej w tym tekście potraktujemy PPK jako konto oszczędnościowe. Tym samym zakładamy, iż środki będziemy wypłacać wcześniej, nie czekając na ukończenie 60 roku życia.

Mając to na uwadze zobaczmy jak w danych warunkach rynkowych spisują się fundusze PPK w zestawieniu z prostym depozytem bankowym. W tym celu zbudowałem krzywe potencjalnego zysku z obydwu form oszczędzania. Miesięczna wpłata na lokatę w wysokości 100 zł odpowiada wielkości wpłaty pracownika w programie PPK. Symulacja jest dość optymistyczna, gdyż znalezienie lokaty bankowej z miesięczną kapitalizacją i oprocentowaniem 8% łatwe nie jest. Pomijam fakt, że najczęściej są to depozyty promocyjne, więc co jakiś czas depozytariusz „zmuszony” jest do szukania atrakcyjniejszych ofert.

Po drugiej stronie mamy przykładowy fundusz PPK, który osiąga w przeciągu 5 lat średnioroczną stopę zwrotu równą 4% (nie uwzględniam tutaj opłat za zarządzanie, lecz w krótkim horyzoncie nie będą one mieć dużego znaczenia). Jak później pokażę, nie jest to wartość nadmiernie optymistyczna. Szara linia nie przestawia sumy wartości środków zgromadzonych w PPK, ale ich część, którą możemy wypłacić w dowolnym czasie. Innymi słowy, wpłaty pracodawcy pomniejszone są o 30%, odjęte są wszystkie wpłaty ze strony państwa oraz uwzględniony jest podatek dochodowy od wypracowanego zysku. Ponadto, taka kwota uszczuplana jest także o podatek dochodowy od wpłaty pracodawcy, który efektywnie obniża wynagrodzenie netto.

Moja przyszła emerytura – analiza zmienionego systemu

Co z tego wszystkiego wynika? Okazuje się, że PPK jest świetną opcją do oszczędzania, nawet mając na uwadze wcześniejszą wypłatę. Część osób może powiedzieć, że PPK jest bardziej ryzykowne od lokaty, gdyż de facto oznacza inwestowanie środków w akcje. Jest to oczywiście prawda, jednak stopień zlewarowania środków w PPK (korzystanie z funduszy pracodawcy i państwa) jest na tyle wysoki, iż przy ww. założeniach inwestor musiałby osiągnąć stopę brutto ~22% (średniorocznie), aby na koniec 5-letniego okresu zrównać się z inwestycją w PPK.

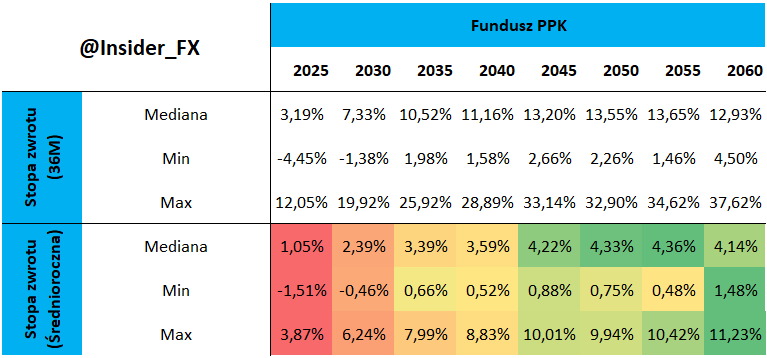

W powyższym przykładzie przyjąłem stopę zwrotu funduszu równą 4%. Czy to dużo? W długim horyzoncie można powiedzieć, że raczej mało, gdyż stopa zwrotu w akcje (bardziej długoterminowe fundusze PPK) w długim horyzoncie powinna zbiegać do nominalnego wzrostu PKB. W polskim przypadku to okolica 6-7%. Niemniej w tym tekście analizujemy krótszy horyzont (zakładamy możliwość wypłaty środków przed 60 rokiem życia), stąd niższa wartość jest bardziej wskazana.

Analizując stopy zwrotu różnych funduszy PPK okazuje się, że wartość 4% (średniorocznie na przestrzeni 2020-2022) była wartością w okolicy mediany średnioterminowego funduszu. Alokacja takiego funduszu jest prawdopodobnie jeszcze wciąż przechylona w stronę instrumentów udziałowych (akcje), lecz w mniejszym stopniu niż funduszy z datą końcową 2055 czy 2060. Jednocześnie należy zaznaczyć, że ostatnie 3 lata obejmują okres pandemii i bezprecedensowych spadków na globalnym rynku akcji. Na dzisiaj WIG20 wciąż notowany jest ponad 9% poniżej poziomu sprzed 3 lat. Jednocześnie rentowności krajowych obligacji skarbowych znajdują się kilka punktów procentowych powyżej pułapu z początku 2020 roku. Oznacza to, że w tym czasie zarówno krajowe akcje jak i obligacje wyraźnie traciły na wartości. Pomimo tego mediana stopy zwrotu każdego funduszu zdefiniowanej daty była dodatnia – od 3,2% do 13,6%.

W kolejnych latach oczywiście nie możemy wykluczyć ponownie epizodów gwałtownych przecen, ale też okresu uspokojenia sytuacji ekonomicznej i obniżenia stóp procentowych. Czy zatem zostać czy ponownie wypisać się? Decyzję musi podjąć oczywiście każdy sam, niemniej liczę na to, iż niniejszy tekst okaże się w tym pomocny. W razie pytań służę pomocą w sekcji komentarzy.

Jeśli patrzeć tylko na czubek własnego nosa, to PPK pozwala zarobić parę złotych – bezsprzeczne. Problem pojawia się patrząc dalej, szerzej.

„Pomysłodawcy programu – państwu – zależy, aby jak największa ilość pracowników partycypowała w PPK.” O właśnie! To jest jeden z powodów, dla których spora część pracowników nie weźmie w tym udziału (ale to nie ma związku z pieniędzmi).

„Dla przypomnienia dodam tylko, iż większe prywatne oszczędności emerytalne, to mniejsze obciążenie dla budżetu państwa.”

Nie bardzo wiem, jak odczytywać powyższe zdanie. Czy mam z tego wnioskować, że jeśli wszyscy będą oszczędzali sami, to zniknie presja na ZUS i będzie można zaoszczędzić na wypłacanych z niego emeryturach? Mam nadzieję, że nie o to chodziło.

Kolejna sprawa – te 1,5%, które wpłaca pracodawca. Czemu w podobnych artykułach nikt nie analizuje, skąd się biorą na to pieniądze? Przecież ani nie spadają z nieba, ani pracodawca ich nie daje z własnej kieszeni. A może to są pieniądze, które pracownicy mogliby dostać po prostu w pensji? Szczególnie ciekawa jest sytuacja w zakładach pracy, gdzie tylko część pracowników jest zapisana do PPK, a reszta nie (podejrzewam, że nadal tak się prezentuje sprawa w większości zakładów). Czy nie jest tak, że wtedy zapisani do PPK nie dostają tych składek pracodawcy kosztem pracowników niezapisanych?

Rozważania o opłacalności PPK dla pracownika, bez spojrzenia szerzej na temat, można porównać na przykład do pytania, czy „500+” się opłaca. Krótkowzrocznie patrząc oczywiście wyjdzie, że pobierającemu „500+” to świadczenie się opłaca, bo miesiąc w miesiąc dostaje 500 zł za nic. Ale może warto się zastanowić, skąd się biorą pieniądze na „500+” i ile kosztuje obsługa tego świadczenia?

Pierwsza kwestia – zgadzam się, że ludzie czasami po prostu musza robić na przekór. Jeśli drugiej stronie zależy, żebyś był w programie, to z automatu osoba ta zakłada, że druga strona próbuje ją oszukać. Oczywiście nie zawsze musi to być prawda i staram się tłumaczyć w w linkowanym wpisie sprzed roku.

Druga kwestia – presji na ZUS żadnej nie ma, bo brak środków „zasypywany” jest z budżetu. Pomijam, że sytuacja FUS poprawiła się w ostatnim czasie. Tutaj odnosiłem się do tego, że więcej środków prywatnych zmniejszy istotność emerytury „zusowskiej” jako jedyne środki, na którym możemy polegać na emeryturze. To też wiąże się z lepszym poziomem życia, a to jasnym jest, że jest celem każdego rządu (choćby patrząc jedynie przez pryzmat kolejnych wyborów).

Trzecia kwestia – z pewnością są takie przypadki (sam o takich słyszałem), iż pracodawca każe wybierać – PPK lub podwyżka. Pomijam, że kwestia ta nie jest legalna i takiemu pracodawcy może grozić kara. Jeśli jednak zdecydujemy się na podwyżkę zamiast PPK, wówczas mamy korzyść „natychmiast”, jednak pozbawiamy się możliwości aprecjacji tych środków (brak inwestowania). Oczywiście, że każdy może na własną rękę inwestować, ale z doświadczenia wiem, że to w Polsce ogromna nisza i mało kto tak robi. Dlatego powtarzam, że PPK jest świetnym rozwiązaniem zwłaszcza dla takich osób.

Czwarta kwestia – skąd biorąc się pieniądze (itp.), jest to oczywista kwestia. Najpierw jednak polecam lekturę niniejszego tekstu (http://insiderfx.pl/czym-pieniadz-sa-rodzaje/), który myślę, że pozwoli spojrzeć na to jeszcze lepszym okiem.

Odnośnie do pierwszej kwestii: nie o taką przekorę mi chodziło, a raczej o kalkulację kosztów politycznych – jeśli pracownicy gromadnie przystąpią do PPK, to pomysłodawca chwaląc się wynikami zbija kapitał polityczny za nieswoje pieniądze. Jednak myślę, że nie ma akurat tu miejsca na dywagowanie o aspekcie politycznym – wystarczy mi tylko wspomnienie o nim.

Odnośnie do drugiej kwestii: tak, braki finansowe w ZUSie są zasypywane przez pieniądze z budżetu państwa, ale ZUS jest instytucją państwową i relacje między nim, a pracownikami i świadczeniobiorcami przekładają się bezpośrednio na rządzących. Dlatego tym bardziej nie rozumiem, dlaczego mamy poprzez oszczędzanie indywidualne zdejmować odpowiedzialność czy to z ZUSu, czy z rządzących za jakość wywiązywania się z umowy społecznej dotyczącej świadczeń emerytalnych. Sprawa ZUSu jest ciężkim tematem, bo nie ma dobrego sposobu na naprawę piramidy finansowej (poza likwidacją systemu i zbudowaniem od nowa – co z racji skali finansowej jest właściwie niemożliwe), ale dlaczego poprawa sytuacji przyszłych emerytów ma się odbywać wyłącznie ich kosztem? To tak, jakby mówić, że ludzie coraz częściej korzystają z prywatnej opieki zdrowotnej, co zmniejsza obciążenie NFZ. Zdanie jest jak najbardziej prawdziwe, ale czy to tak powinno być?

Odnośnie do trzeciej (i czwartej) kwestii: nie miałem na myśli działań nielegalnych (choć również jestem przekonany, że do takich sytuacji może dochodzić), ale do poszukania, skąd się biorą pieniądze na składki pracodawcy do PPK. Tutaj na myśl przyszła mi składka PFRON, którą jednostki budżetowe (nie wiem, czy wszystkie, ale niektóre na pewno tak) wpłacają z własnego funduszu wynagrodzeń. A jak to jest ze składkami na PPK? Jeśli tak samo, to wychodzi na to, że również te 1,5% jest z kieszeni pracownika – i właśnie to miałem na myśli. W żadnym artykule na temat PPK nie znalazłem odpowiedzi na pytanie, skąd się biorą pieniądze na tę drugą część składki na PPK.

W wątki polityczne nie mieszam się. Odnośnie do drugiej kwestii – tutaj chodzi bardziej o dobrobyt każdego oszczędzającego, a nie rządu. Jest czymś oczywistym, że mają dostęp do prywatnej służby zdrowia czy prywatne oszczędności emerytalne jesteśmy po prostu lepiej sytuowani względem innych. Nie wnikam tutaj w sens istnienia instytucji typu ZUS czy NFZ, bo – jak sam zauważyłeś – to temat bardzo skomplikowany i zupełnie na inny wątek.

Skąd pochodzą środki? Z punktu widzenia pracodawcy stanowi to dodatkowy koszt – to powinno być jasne. Patrząc szerzej, z punktu widzenia analizy sektorowej (polecam niniejszy wpis, zwłaszcza drugą jego część – http://insiderfx.pl/rynek-zawsze-racje/) PPK stanowi pewien transfer z krajowego sektora publicznego do sektora prywatnego.

Ja tyllko to dodam – to są oficjalne informacje:

Pieniądze wpłacane na rachunek PPK są przeliczane na jednostki uczestnictwa/jednostki rozrachunkowe funduszu, w którym oszczędzasz, a na Twoim rachunku PPK zapisywana jest liczba tych jednostek. Wartość jednostki zależy od wyceny aktywów i zobowiązań funduszu i może podlegać codziennym zmianom, co powoduje, że wartość środków na rachunku PPK najczęściej nie odpowiada wartości wpłat do PPK. Wartość środków na rachunku PPK może być wyższa lub niższa niż dokonane na niego wpłaty – dla uczestnika PPK będzie to oznaczać odpowiednio zysk albo stratę.

Dopóki to jest indeksowane to może tez zostać wycenione ujemnie i może być strata…

Nic w tym szokującego, tak działa inwestowanie 😉 Warto jednak zwrócić uwagę, że w sporej części inwestujemy nie swoje pieniądze, co robi ogromną różnice w końcowym rozrachunku. Polecam część o PPK z tego wpisu (http://insiderfx.pl/produkty-emerytalne-dlaczego-sie-oplaca/).

Z punktu widzenia pracodawcy jest to koszt. W porządku, ale jeśli ten koszt pokryje z funduszu wynagrodzeń, to suma kosztów dla pracodawcy wcale nie wzrośnie, a uszczupli np. premie wszystkich pracowników, żeby wpłacić składki do PPK tych pracowników, którzy zdecydowali się na przystąpienie do PPK. Czyli w skrócie – ten koszt ponoszą solidarnie wszyscy pracownicy, a nie pracodawca. Tylko czy akurat tak to się odbywa? Nie wiem. Z pewnością tak by było dla pracodawcy najłatwiej, a pojedynczemu pracownikowi byłoby ciężko zauważyć takie finansowanie, bo tak wydawane pieniądze z funduszu wynagrodzeń na składki PPK stanowiłyby niemal niezauważalną jego część.

Kwestia nad którą tak uparcie się zastanawiam oczywiście ma największe znaczenie w przypadku, gdy tylko część pracowników przystąpi do PPK, bo wtedy niezapisani niejako dokładają się do oszczędzania tych zapisanych.

Substytucja podwyżek wpłatami do PPK może stanowić pewien problem, niemniej podobnie nie potrafię zmierzyć tego zjawiska. Zapewne im mniejsza firma tym prawdopodobieństwo jego wystąpienia rośnie. Jeśli jednak tak czy inaczej ciężko o podwyżkę, to chęć partycypacji w PPK choćby w marginalny sposób to poprawia.

Pod pretekstem oszczędzania na emeryturę politycy zapewnili sobie kolejnego kupca obligacji skarbowych.

Myślę, że to jednak nie ten kierunek myślenia 🙂 Znacznie większy popyt zgłaszany jest w przypadku obligacji detalicznych. Poza tym każdy system emerytalny oparty jest o inwestowanie w papiery wartościowe (kwestia alokacji).

PPK to nic innego jak kolejne pieniądze dla pinokia do przewalenia. A zadłużać w nieskończoność się nie da. A co jeśli za 10 lat program zostanie zlikwidowany?

A co jeśli bank zostanie znacjonalizowany? Rachunek PPK w zasadzie nie różni się pod tym względem od zwykłego rachunku bankowego. W obydwu przypadkach możemy wypłacić środki w każdym czasie (w PPK prawdopodobnie z nieco dłuższym terminem oczekiwania). Powiem tak, każdy scenariusz jest realny, ale warto przypisywać do nich prawdopodobieństwa. Moim zdaniem ryzyko nacjonalizacji środków PPK/bankowych jest marginalne. Polecam też zapoznać się jak działają programy emerytalnego tego typu w innych krajach.

Super artykuł ale komentarze też zacne.

Patrząc samolubnie – będziemy do przodu. Super opcja jeśli nasze zarobki są jedynie kroplą w kosztach dla pracodawcy (często tak bywa w korpo).

Patrząc szerzej – to są pieniądze, który wypracowaliśmy sami a przekazane są politykom. W przyszłości być może coś dostaniemy ale oddać musimy już teraz. Musi się dołożyć też pracodawca co oznacza, że jesteśmy dla niego realnie drożsi. Jeśli ktoś porówna całkowity koszt pracownika dla pracodawcy to ten koszt wzrośnie, czyli staniemy się drożsi i mniej konkurencyjni na rynku globalnym. Polaczki to nadal tania siła robocza więc w korpo to może być dobra opcja. Gdybyśmy jednak konkurowali z wyrównaną siłą roboczą (podobny poziom i cena) to taka zmiana może być dla nas gwoździem do trumny a przynajmniej zniechęcić pracodawcę do podwyżek.

Każdy musi zdecydować sam i to chyba jest dobra rada 😀

To, że PPK to dodatkowy koszt dla pracodawcy to jasne (stąd niestety niektórzy z nich próbują zniechęcać pracowników). Co do konkurencyjności, to sam napisałeś, że polska siła robocza nie jest droga – co jest prawdą. To samo przez się daje możliwość wzrostu płac w Polsce bez obaw o utratę owej konkurencyjności. Poza tym podobne programy działają w wielu krajach na świecie. Temat konkurencyjności jest jednak znacznie szerszy – trzeba tutaj brać pod uwagę nie tylko płace, ale między innymi kurs walutowy, inflację, produktywność pracy. Temat na inną dyskusję 😉

Jeśli chodzi o szerszą perspektywę, to środki nie są w żaden sposób przekazywane rządowi. Środki te nie różnią się specjalnie od tych zainwestowanych prywatnie w jednostki funduszy inwestycyjnych.

Najpierw się wypisałem z PPK, ale w tym roku zostaje i będę to ciągnął do emerytury. Emocje na bok, mało który polityk dożyje do czasu kiedy zacznę wyciągać z tego kasę, więc pomijam ta część.

Pora pożegnać komunę, PPK to krok w stronę zachodu. Przypomnia amerykański 401k, może kiedyś nawet będzie tak stabilny i dobry. Ze stopą zwrotu jaka mnie czeka muszę korzystać z każdej szansy na większe oszczędności.

Tylko czy to nie są zbyt niewielkie kwoty, by w ogóle się na to łasić? Nie lepiej poszukać IKE lub IKZE, gdzie można wkładać pieniądze, które realnie mogą zmienić naszą sytuację po opuszczeniu rynku pracy?

Powiem tak… Państwo daje więcej na TVP i kościół, Rydzyka niż na emeryturę Polaka.

Pierwsza kwestia – zgadzam się, że ludzie czasami po prostu musza robić na przekór. Jeśli drugiej stronie zależy, żebyś był w programie, to z automatu osoba ta zakłada, że druga strona próbuje ją oszukać. Oczywiście nie zawsze musi to być prawda i staram się tłumaczyć w w linkowanym wpisie sprzed roku.

Druga kwestia – presji na ZUS żadnej nie ma, bo brak środków „zasypywany” jest z budżetu. Pomijam, że sytuacja FUS poprawiła się w ostatnim czasie. Tutaj odnosiłem się do tego, że więcej środków prywatnych zmniejszy istotność emerytury „zusowskiej” jako jedyne środki, na którym możemy polegać na emeryturze. To też wiąże się z lepszym poziomem życia, a to jasnym jest, że jest celem każdego rządu (choćby patrząc jedynie przez pryzmat kolejnych wyborów).

Trzecia kwestia – z pewnością są takie przypadki (sam o takich słyszałem), iż pracodawca każe wybierać – PPK lub podwyżka. Pomijam, że kwestia ta nie jest legalna i takiemu pracodawcy może grozić kara. Jeśli jednak zdecydujemy się na podwyżkę zamiast PPK, wówczas mamy korzyść „natychmiast”, jednak pozbawiamy się możliwości aprecjacji tych środków (brak inwestowania). Oczywiście, że każdy może na własną rękę inwestować, ale z doświadczenia wiem, że to w Polsce ogromna nisza i mało kto tak robi. Dlatego powtarzam, że PPK jest świetnym rozwiązaniem zwłaszcza dla takich osób.

Czwarta kwestia – skąd biorąc się pieniądze (itp.), jest to oczywista kwestia. Najpierw jednak polecam lekturę niniejszego tekstu (http://insiderfx.pl/czym-pieniadz-sa-rodzaje/), który myślę, że pozwoli spojrzeć na to jeszcze lepszym okiem.

W wątki polityczne nie mieszam się. Odnośnie do drugiej kwestii – tutaj chodzi bardziej o dobrobyt każdego oszczędzającego, a nie rządu. Jest czymś oczywistym, że mają dostęp do prywatnej służby zdrowia czy prywatne oszczędności emerytalne jesteśmy po prostu lepiej sytuowani względem innych. Nie wnikam tutaj w sens istnienia instytucji typu ZUS czy NFZ, bo – jak sam zauważyłeś – to temat bardzo skomplikowany i zupełnie na inny wątek.

Skąd pochodzą środki? Z punktu widzenia pracodawcy stanowi to dodatkowy koszt – to powinno być jasne. Patrząc szerzej, z punktu widzenia analizy sektorowej (polecam niniejszy wpis, zwłaszcza drugą jego część – http://insiderfx.pl/rynek-zawsze-racje/) PPK stanowi pewien transfer z krajowego sektora publicznego do sektora prywatnego.

Nic w tym szokującego, tak działa inwestowanie 😉 Warto jednak zwrócić uwagę, że w sporej części inwestujemy nie swoje pieniądze, co robi ogromną różnice w końcowym rozrachunku. Polecam część o PPK z tego wpisu (http://insiderfx.pl/produkty-emerytalne-dlaczego-sie-oplaca/).

A co jeśli bank zostanie znacjonalizowany? Rachunek PPK w zasadzie nie różni się pod tym względem od zwykłego rachunku bankowego. W obydwu przypadkach możemy wypłacić środki w każdym czasie (w PPK prawdopodobnie z nieco dłuższym terminem oczekiwania). Powiem tak, każdy scenariusz jest realny, ale warto przypisywać do nich prawdopodobieństwa. Moim zdaniem ryzyko nacjonalizacji środków PPK/bankowych jest marginalne. Polecam też zapoznać się jak działają programy emerytalnego tego typu w innych krajach.

To, że PPK to dodatkowy koszt dla pracodawcy to jasne (stąd niestety niektórzy z nich próbują zniechęcać pracowników). Co do konkurencyjności, to sam napisałeś, że polska siła robocza nie jest droga – co jest prawdą. To samo przez się daje możliwość wzrostu płac w Polsce bez obaw o utratę owej konkurencyjności. Poza tym podobne programy działają w wielu krajach na świecie. Temat konkurencyjności jest jednak znacznie szerszy – trzeba tutaj brać pod uwagę nie tylko płace, ale między innymi kurs walutowy, inflację, produktywność pracy. Temat na inną dyskusję 😉

Jeśli chodzi o szerszą perspektywę, to środki nie są w żaden sposób przekazywane rządowi. Środki te nie różnią się specjalnie od tych zainwestowanych prywatnie w jednostki funduszy inwestycyjnych.

Substytucja podwyżek wpłatami do PPK może stanowić pewien problem, niemniej podobnie nie potrafię zmierzyć tego zjawiska. Zapewne im mniejsza firma tym prawdopodobieństwo jego wystąpienia rośnie. Jeśli jednak tak czy inaczej ciężko o podwyżkę, to chęć partycypacji w PPK choćby w marginalny sposób to poprawia.

Myślę, że to jednak nie ten kierunek myślenia 🙂 Znacznie większy popyt zgłaszany jest w przypadku obligacji detalicznych. Poza tym każdy system emerytalny oparty jest o inwestowanie w papiery wartościowe (kwestia alokacji).