Myślałeś kiedyś w co zainwestować oszczędności?

Jeśli kiedykolwiek zadałeś sobie to pytanie to wiedz, że nie jesteś sam. Często otrzymuję takie zapytania, niemniej pytający najczęściej nie zdają sobie sprawy, iż odpowiedź jest mocno uzależniona od ich preferencji, sytuacji majątkowej, momentu życia zawodowego i wielu innych aspektów. Nie ma uniwersalnego produktu dla wszystkich. Tyczy się to zarówno inwestycji w aktywa trwałe i finansowe, zaciągania zobowiązań w postaci kredytów, czy wyboru odpowiedniego ubezpieczenia. Pamiętaj o poniższych trzech niezmiernie istotnych rzeczach. Te trzy punkty odgrywają olbrzymią rolę w planowaniu finansów osobistych. Tym samym znacząco kształtują one Twoją docelową strategię zarządzania własnym budżetem.

-

jeden rodzaj inwestycji nigdy nie będzie odpowiedni dla każdego, -

każda osoba ma inny poziom awersji do ryzyka i znajduje się w innej sytuacji, -

jesteśmy tylko ludźmi, stąd mamy szereg uprzedzeń natury psychologicznej.

Plan “żywych” finansów osobistych

Z tego powodu tak ważnym zadaniem, przed podjęciem jakichkolwiek kroków związanych z inwestycjami, ale i również z wydatkami konsumpcyjnymi, jest poznanie całościowego obrazu własnej sytuacji finansowej. Proces ten nazywam planowaniem finansów osobistych. Nie chodzi tutaj wyłącznie o prostą różnicę między przychodami i wydatkami, ale o spojrzenie ze znacznie bardziej długoterminowej perspektywy w kontekście podejmowania bieżących i przyszłych decyzji.

Zbudowanie własnego planu finansowego na przyszłość powinno być punktem startowym dokonywania jakichkolwiek poważniejszych wydatków czy inwestycji. Plan oczywiście nie jest statyczny, ale “żyje” razem z nami. Nie jest to mechanizm samospełniającej się przepowiedni, stąd każdy plan od czasu do czasu musi zostać zaktualizowany, biorąc pod uwagę pojawienie się nowych okoliczności w życiu.

O czym tak naprawdę mówimy?

Planowanie finansów osobistych zaczyna się od szczegółowego poznania bieżącej sytuacji danego gospodarstwa domowego, na co składa się m.in. źródło dochodu, wysokość dochodu, bieżące zobowiązania, wysokość oszczędności, wysokość wydatków, ilość i wiek osób w rodzinie, rodzaje posiadanych aktywów, plany i aspiracje życiowe i wiele innych zmiennych. Po zebraniu takich informacji możemy przejść do właściwego budowania prywatnego planu.

Staranne przygotowanie planu jest procesem skomplikowanym i pracochłonnym, a składają się na niego poniższe części:

- przedstawienie aktualnego stanu systemu gospodarczego,

- oszacowanie bieżącej wartości strumienia przyszłych dochodów (tzw. kapitału ludzkiego, czyli Twoich przyszłych zarobków),

- oszacowanie bieżącej wartości strumienia przyszłych wydatków,

- oszacowanie bieżącej wartości posiadanych aktywów inwestycyjnych i osobistych,

- analiza posiadanych produktów inwestycyjnych,

- analiza posiadanych produktów kredytowych (w tym doradztwo dot. bieżących i przyszłych kredytów hipotecznych),

- analiza posiadanych produktów emerytalnych,

- analiza posiadanych produktów ubezpieczeniowych,

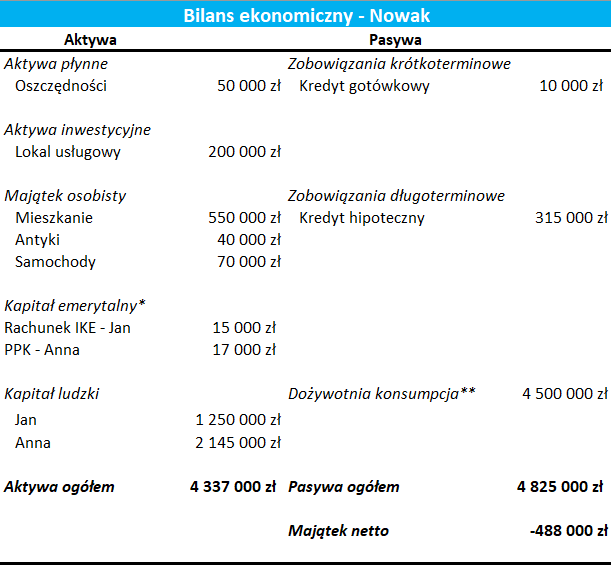

- stworzenie bilansu ekonomicznego (czyli podsumowanie części obliczeniowej, jak na przykładzie),

- określenie zdolności i tolerancji do podejmowania ryzyka,

- określenie ekspozycji na różne rodzaje ryzyka i ustalenie sposobu zabezpieczenia w zależności od istotności danego ryzyka,

- prezentacja różnych symulacji oszczędzania emerytalnego z dostępnych na rynku produktów oraz symulacji dot. kredytów hipotecznych,

- sprecyzowane wskazówki dot. ubezpieczeń, produktów kredytowych, kapitału emerytalnego, alokacji oszczędności,

- okresowe przeglądy przyjętej wcześniej strategii i ewentualne jej modyfikacje (opcjonalnie).

Czego nie obejmuje planowanie finansów osobistych?

Pamiętaj, że proces ten nie ma na celu zarządzania Twoimi finansami przeze mnie. Nie otworzę za Ciebie rachunku inwestycyjnego i nie będę obracał Twoimi pieniędzmi. Musisz to uczynić samodzielnie, nie zostaniesz jednak zupełnie sam. Możesz na mnie liczyć w procesie wyboru odpowiedniego dla Ciebie narzędzia, dzięki któremu zaczniesz efektywnie zarządzać swoimi finansami. Wytłumaczę Ci jak zmieniające się uwarunkowania gospodarcze wpływają na różne klasy aktywów oraz jaki poziom ryzyka niesie ze sobą inwestycja w różne produkty finansowe. Zobaczysz jakie kroki finansowe wydają się najbardziej adekwatne biorąc pod uwagę Twoją obecną sytuację finansową oraz życiową. Szybko dojdziesz do wniosku, że zbudowanie takiego planu rozjaśni Twoją strategię działania, a dzięki temu będziesz spokojniejszy o swój domowy budżet.

Poznaj opinie i działaj!

Mam nadzieję, że rozjaśniłem Ci trochę sytuację 😉 . Przy współpracy możesz liczyć na wyjaśnienia najróżniejszych niuansów, które Cię interesują. W miarę przechodzenia do kolejnych tematów gwarantuję Ci, że będziesz coraz bardziej zadowolony, a wszystko będzie dla Ciebie zrozumiałe. Zobaczysz jak w łatwy sposób możesz najefektywniej zarządzać swoim domowym budżetem.

Koniecznie zerknij na opinie innych klientów, być może to Cię przekona. Pamiętaj, że w razie niezadowolenia ze współpracy gwarantuję Ci zwrot pieniędzy. Nie czekaj, napisz do mnie i zacznij efektywnie zarządzać domowym budżetem.